土壤修复迫切需求愈演愈烈 五股亟待政策力挺

摘要: 铁汉生态(个股资料操作策略盘中直播我要咨询)铁汉生态:内生外延成长可期,PPP有望爆发铁汉生态300197研究机构:银河证券分析师:周松撰写日期:2016-04-29事件:公司公告2015年年报和20

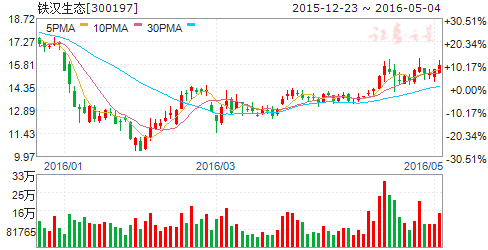

铁汉生态(个股资料 操作策略 盘中直播 我要咨询)

铁汉生态:内生外延成长可期,PPP有望爆发

铁汉生态 300197

研究机构:银河证券 分析师:周松 撰写日期:2016-04-29

事件:

公司公告2015年年报和2016年1季报。

业绩持续高增长,增速同比放缓。公司2015年实现营业收入26.13亿元,同比增长30.46%,归属上市公司股东净利润3.06亿元,同比增长25.22%。公司2016年Q1实现营业收入3.98亿元,同比增长28.41%,归属上市股东净利润-0.04亿元,同比下降44.21%,Q1利润同比减少系费用和资产减值损失。Q1新签订施工合同合计20项,累计合同金额10.44亿元,设计院新签订合同合计16项,累计金额1577.86万元。

盈利能力有所下滑,期间费用改善明显,现金流有所好转。公司2015年综合毛利率为26.89%,同比下降4.07pct;净利率11.64%,同比下降0.52pct;收现比81.66。期间费用同比减少1.49pct至16.82%,管理费用改善明显,同比下降1.48pct至11.32%。公司应收账款2.5亿元,同比增加78%,公司经营活动产生的现金流量净额为-5.69亿元,同比上升76.46%。

收入和利润逐季增长,发展势头良好。2015年分季度来看,公司Q1、Q2、Q3、Q4分别实现营业收入3.10亿元、11.02亿元、16.33亿元、26.13亿元,分别同比增长36.22%、34.18%、36.56%和30.46%,分别实现归母净利润-0.03亿、1.20亿、1.73亿、3.06亿,同比增长47.55%、29.10%、24.35%,25.22%。

收购星河园林和园林和环发环保,产业布局不断拓展。2015年10月,公司以发行股份和支付现金相结合的方式收购星河园林100%股权,深化公司的园林布局,星河园林承诺2016~2017年净利润分别不低于8450万元、10985万元,今年并表有望显著增厚业绩。2015年8月,公司以自有资金9600万元收购广州环环保工程有限公司80%股权,布局环保领域,与园林主业形成协同,未来有望成为公司新的业绩增长点。

PPP&环保,内生外延成长可期。海绵城市,“水十条”以及“土十条”将带动生态领域相关行业的发展,PPP模式的应用为公司后续发展提供新的商业模式。公司未来有望继续转型升级,以生态、环保、旅游、景观形成系统解决方案,使公司发展成为最优秀的生态环境建设与运营领军企业。

风险提示:宏观经济波动风险、资产重组风险等。

盈利预测与估值:考虑到外延收购并表带来的业绩增厚,我们预测公司2016-2018年EPS分别为0.54/0.72/0.83元。对应2016-2018年的PE分别为28/21/18倍,维持“推荐”评级。

永清环保(个股资料 操作策略 盘中直播 我要咨询)

永清环保:多项业务稳步发展,土壤修复前景广阔

永清环保 300187

研究机构:中信建投证券 分析师:李俊松,万炜,王祎佳 撰写日期:2016-04-28

事件

永清环保发布2016年一季报

公司2016年一季度营业收入1.27亿元,与2015年同期相比下降了0.23%,但实现归属于母公司的净利润达703.04万元,同比增长了9.57%,EPS0.03元/股,ROE0.53%。

简评

中标首个耕地修复项目,实现重要跨越

公司目前在土壤修复领域已经形成完整产业链,囊括研发、设计、修复药剂生产到工程施工的各个环节。2016年一季度,公司继续积极开拓土壤修复市场,以7959万元中标长沙市望城区重金属污染耕地修复整区承包服务项目,成为第一家拥有耕地修复项目的上市公司,为后续进一步发展铺平道路。由于“土十条”计划在年内发布实施,我们认为全国土壤修复潜在市场规模高达4.5万亿元。此外,2015年公司完成对美国IST的收购、在土壤修复领域探索创新的PPP“岳塘模式”等因素,大大增加行业竞争力,未来几年公司土壤修复业务实现较高速增长值得期待。

超低排放政策出台,大气板块稳步发展

2015年下半年环保部出台《关于实行燃煤电厂超低排放电价支持政策有关问题的通知》,明确对完成超低排放的燃煤发电企业给予上网电价补贴的政策。受此影响,公司大气治理领域发展态势良好,2016年一季度先后中标许昌禹龙、大唐洛阳、大唐安阳等超低排放改造工程项目,合计金额约1.8亿元。

垃圾焚烧稳步发展,进军清洁能源市场

目前公司衡阳1000吨/天垃圾焚烧发电厂已经进入最终调试阶段,即将投入运营,为明后两年提供了稳定的业绩基础。除此之外,公司积极布局清洁能源市场,新设控股子公司永清爱能森中标怀化分布式光伏项目以及包头达茂旗风电项目,合计金额逾6亿元,开拓出新的业绩增长点。

出资设立产业投资基金,加快并购整合步伐

为实现公司环保行业并购整合和产业链延伸的目标,公司出资4.45亿元,与长沙思诚投资、深圳榛果投资共同设立永清长银环保产业投资基金,总规模暂定15亿元。投资主要方向是节能环保、新能源等领域,帮助公司寻找和培育相关优质项目,有利于加快并购整合步伐,巩固和提升公司行业地位及综合竞争力。

维持买入评级

我们预测公司2016、2017年营业收入分别为14.97亿元和18.62亿元,同比分别增长93.52%和24.41%,净利润分别为1.66亿元以及2.32亿元,在不考虑转增股本摊薄的情况下EPS分别为0.78元、1.09元,维持买入评级。

高能环境(个股资料 操作策略 盘中直播 我要咨询)

高能环境:战略布局完成,高增拐点初现

高能环境 603588

研究机构:国信证券 分析师:陈青青 撰写日期:2016-04-20

15年营收增长快速,盈利水平向好。

公司2015年实现营业收入10.2亿元,同比增加35.15%,实现归属净利润1.06元,同比减少7.93%。同时,2016年第一季度,公司实现营业收入1.17亿元,同比增长71.50%,实现归属净利润负1182万元,同比增长45.53%。公司回购情况改善,存货余额增长快速显示公司项目稳步推进,整体盈利水平向好。

公司三大业务板块收入结构趋于均衡,环境修复业务增长最快,运营类业务开始贡献收益。三费水平略有降低,显示公司成本控制取得成效。公司2015年新增订单29.98亿元,其中环境修复业务订单4.41亿元,城市环境业务订单22.22亿元,工业环境订单3.35亿元,将有利保证未来业绩保持高速增长。

“土十条”公布在即,公司环境修复业务处在爆发前期。

“土十条”方案已修改成熟并提交国务院审议,公布在即,土壤修复市场将迎来爆发。公司确立了以环境修复作为核心领域的发展战略,成立专门的环境修复事业部,战略和资源的倾斜有利地驱动了业绩的增长。公司2015年环境修复业务收入3.47亿元,同比增长115.5%,新增环境修复业务订单增长218%。

2016年第一季度公司新增订单约8亿元,其中有7亿元来自于环境修复业务。

垃圾焚烧发电拓展迅速,公司运营业务比重逐步增大,布局危废。

2015年公司在生活垃圾焚烧领域实现了突破,落实签订了江苏泗洪、广西贺州、黑龙江鹤岗、新疆和田及吉林农安等五个城市垃圾焚烧项目,项目总规模近20亿元。项目建成后,公司运营收入将得到大幅提升。

股权激励到位,公司高增长可期。

公司拟发行446万限制性股票,授予价格为28.36元/股。此次股权激励较上次授予价降低,激励效果更加明显。同时覆盖面广,实现核心团队利益绑定,有助于提升经营效率,推动业绩快速增长。看中危废行业的高景气,公司在2016年先后拓展了杭州新德、宁波大地、内蒙古科领和山东洪业化工危废项目。

盈利预测与评级。

预计公司2016-2018年净利润分别为2.47/3.66/5.58亿元,EPS为1.18/1.74/2.66,对应动态PE为59/40/26。公司完成多业务板块战略布局,环境修复业务有望在政策催化下高速增长,维持买入评级。

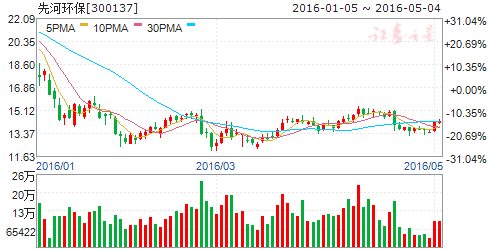

先河环保(个股资料 操作策略 盘中直播 我要咨询)

先河环保:并购增厚业绩,期待网格化监测+VOCs发力

先河环保 300137

研究机构:广发证券 分析师:郭鹏,陈子坤,沈涛,安鹏 撰写日期:2016-05-04

广州科迪龙和广西先得并表,15年扣非净利润增长35.18%

公司2015年实现营业收入6.28亿,同比增长42.6%;归母净利润0.87亿元,同比增长21%;扣非归母净利润0.78亿元,同比增长35.18%;折合基本每股收益0.25元。公司并购广州科迪龙(80%,贡献业绩2182万)、广西先得(80%,贡献业绩2372万),贡献业绩的主要增量。2016年1季度营收1.4亿(+53%),归母净利润987万元(+46.2%)。

运营服务收入大增,网格化监测市场将全面开启

分业务看,环境监测系统业务实现收入4.87亿(+23.32%),除常规空气监测产品外,在气象、水利、交通、企业用户等非环保领域实现突破;运营服务收入大幅增长,实现收入7800万(+128%),收入占比达到12.42%,在7省共38个国家直管站开展运营业务,有效数据点位数位居六个运营厂家之首。我们预期网格化监测市场将全面开启,公司在该领域运维经验丰富,并占据京津冀这一核心区域的地缘优势。

技术引入+18亿示范项目,VOCs领域成长空间巨大

VOCs领域受政策推动,治理、监测需求不断释放,目前北京、天津、上海多个地市,石油化工及包装等多个行业已经进入收费阶段。公司15年9月与河北雄县签订18亿VOCs治理PPP项目,寄希望于借助雄县项目打造样板工程,全面开启集第三方治理、资源化、在线监控为一体的模式,快速拓展该市场。

大力推进产业升级,成长性高,给予“买入”评级

预计公司16-18年EPS分别为0.38、0.53、0.74元,对应PE分别为35.5倍、25倍、18倍。公司是大气监测领域龙头企业,通过并购科迪龙和先得迈出异地扩张之路。我们预期网格化监测、VOCs市场成长空间巨大,公司通过技术研发+示范项目模式,在上述领域已占据先机,若上述市场加速启动,则公司未来业绩高增长可期,给予“买入”评级。

风险提示:VOCs治理订单增速低于预期;订单进展低于预期。

三维丝(个股资料 操作策略 盘中直播 我要咨询)

三维丝:并购驱动业绩增长,大环保布局具安全边际

三维丝 300056

公司是一家以研发、生产、销售环保除尘滤料的国家级高新技术企业,产品主要包括“普耐”牌聚苯硫醚针刺毡(PPS)、聚酰亚胺针刺毡(PI)、聚四氟乙烯针刺毡(PTFE)和偏芳族聚酰胺针刺毡(MX)等高端滤料系列,广泛应用于电力、水泥、垃圾焚烧、钢铁、冶炼、粮食等。自主研发的100%PTFE滤料填补了国产高性能高温滤料产品空白,率先实现了100%PTFE滤料国产化。公司高温滤料产品的技术水平和市场占有率均处于领先地位,在国内火力发电行业市场占有率第三位,内资企业第一名。在业内率先推出多款引领行业趋势的新产品,掌握一系列核心技术,建立了较为完善的营销和服务网络,积累了丰富的运行经验,“三维丝”已成为行业主导品牌之一。

公司,增长,同比,修复,2016