湖北旅游业迎三黄金机遇 四只概念股紧急抢筹爆发

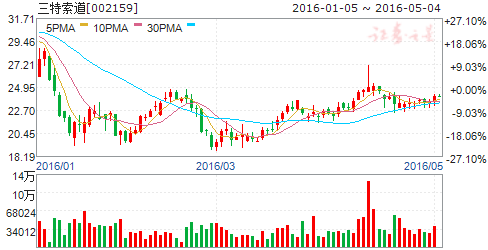

摘要: 三特索道(个股资料操作策略盘中直播我要咨询)三特索道:净利减亏约两成,景区盈利持续向好三特索道002159研究机构:长江证券分析师:徐春撰写日期:2016-05-03外部交通改善及营销加强带动主要景区

三特索道(个股资料 操作策略 盘中直播 我要咨询)

三特索道:净利减亏约两成,景区盈利持续向好

三特索道 002159

研究机构:长江证券 分析师:徐春 撰写日期:2016-05-03

外部交通改善及营销加强带动主要景区盈利持续向好。报告期内主要成熟景区因交通改善(贵广高铁开通效应逐步显现)、加大营销(旅游专线广告营销)接待客流量增加,带动收入增长速度达到上市来最高峰的30.5%;其中梵净山表现仍为最好,带动营收增加765万元;因猴年因素海南索道及猴岛公司表现较好,收入分别增长458万元及329万元;华山索道、崇阳旅业以及千岛湖同样表现不俗,收入分别较上期增加218万元、138万元和132万元。同时,公司经营效率逐渐改善,带动公司净利减亏:报告期毛利率提升11.03pct到49.04%,期间费用率在管理费用率和财务费用率下降的带动下下调6.03pct。

打造“田野牧歌”三特营地、并购枫彩生态丰富产业链,转型休闲景区。1.依托现有景区资源,综合布局“田野牧歌”营地项目,形成连锁品牌。2016年公司重大投资计划中包括南漳、崇阳浪口温泉、武夷源二期、安吉大竹海三特营地项目,建设自驾车营地、精品酒店、度假屋、商业街等产品模块突破公司“景区+门票”单一盈利模式,延长产业链。2.并购枫彩生态布局周边游。枫彩生态项目主要布局在大型城市周边1.5小时城市圈内,其异地复制能力强、储备丰富(一年可复制2-3个园区,已签约6个项目,在谈判9个)有利于公司辐射周边游市场并与公司现有业务形成协同效应、增厚公司业绩。目前公司正在积极准备证监会反馈意见书面回复,并购工作正有序推进。

我们看好公司“索道+景区+休闲度假营地”复合经营模式,随着成熟景区客流量持续增长、在培育景区扭亏力度加大以及引入分时度假、产权交换等加快旅游地产去化速度,公司计划2016年实现营业收入6亿,归属于上市公司净利润3000万。假设2016年枫彩生态实现全年并表,预计2016年、2017年摊薄EPS分别为0.68元/股、0.87元/股,维持“买入”评级。

风险提示:项目培育及并购进度不达预期

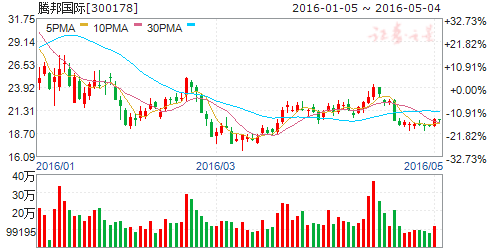

腾邦国际(个股资料 操作策略 盘中直播 我要咨询)

腾邦国际:Q1业绩增速保持稳健,静待“大旅游”布局落地

腾邦国际 300178

研究机构:国信证券 分析师:曾光,钟潇 撰写日期:2016-05-03

一季报业绩增长22.42%,符合预期

公司16年Q1实现营收2.28亿元,同比增长63.87%,实现归母净利润4189.95万元,同比增长22.42%。业绩增速保持较快增长,基本符合此前预期。在行业震荡和战略重大转型的背景下,收入层面的增长依然表现令人表现,预计主要受益于票代业务行业集中度进一步提升以及金融业务的持续靓丽表现。毛利率下降14.97pct,预计与机票佣金率下降、转型的旅行社业务毛利较低以及金融业务增加借贷比例等因素有关。期间费用率下降7.94pct,其中销售/管理费用率分别下降了3.61pct及4.88pct,显示了公司良好的运营效率,而财务费用率增加0.55pct,预计与公司对旗下金融板块中的小额贷及P2P业务增资致短期贷款增加所致,但增幅较年报数据有所收窄,未来公司有望通过对公司融资结构和资金规划进行进一步完善以继续降低这财务成本,提升盈利能力。

转型期业绩如期平稳过渡,“旅游×互联网×金融”布局有望加速

从15年至今的情况来看,作为公司业务转型关键期,一方面,公司机票业务在行业大变革的背景下,仍取得了较为稳定的业成绩,15年销售额达287亿,收入5.87亿,在机票B2B领域取得了龙头地位;其次金融业务持续亮眼,收入占比达到近36%,增速超过200%,利润相比去年大幅增加。同时,公司盈利水平则有所下降,一方面受机票行业政策收紧的大背景影响,佣金率有所下降,另一方面也是公司从小机票到大旅游的升级转型的客观需要。未来,随着腾邦对喜游收购的完成,公司有望加速进军出境游全产业链,其主业与欣欣旅游以及喜游国旅三者也有望实现乘数效应,有效夯实公司大旅游生态圈布局。并且,随着机票代理主业的政策企稳及集中度提升,以及金融板块布局的持续完善,公司的业绩有望在今年继续保持较为稳健的增长,其在“旅游×互联网×金融”的布局也有望日益完善。

战略布局成果初显,看好中长线投资机会,维持“买入”评级

假设喜游下半年并表,且考虑增发摊薄影响,预计16-18年EPS为0.36/0.52/0.58,对应PE55/38/34倍。我们认为,15年作为公司“旅游×互联网×金融”战略实施的元年,公司基本实现了业务转型期的业绩平稳过渡,机票业务在行业政策大调整的背景下实现了市场份额、销售额齐升的态势,同时,金融业务布局日益全面,分别取得了再保险、相互保险,保险经纪等牌照,收入及利润占比持续大幅提高;未来,随着票代政策趋于稳定及市场集中度提升,有望利好公司长久发展。并且,在未来顺利完成收购喜游国旅后,公司在“大旅游”方向的布局规划有望逐个落地。我们继续看好公司长期战略布局的发展前景,目前公司股价已低于喜游国旅定增价23.72元,建议投资者积极把握中长线配置机会。

风险提示

航空公司直销大幅提升和佣金率继续下降的风险;出境游系统性风险(境外目的地政治动乱、恐怖袭击等)。

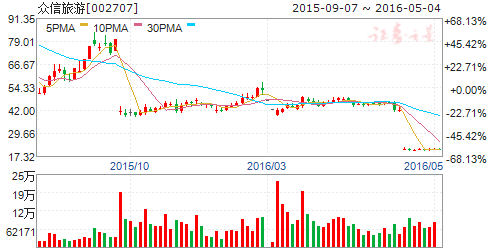

众信旅游(个股资料 操作策略 盘中直播 我要咨询)

众信旅游:内生外延齐头并进,看好公司治理和产业链布局

众信旅游 002707

研究机构:国信证券 分析师:曾光,钟潇 撰写日期:2016-04-06

事项:

近期我们对众信旅游进行了实地调研,并与公司高管就公司未来发展作了详细交流。

评论:

收购华远成欧洲线绝对龙头,未来发展重心将趋于多元化。

公司在本次收购完成后,欧洲线实力大增,将树立显著的规模效应,并有效提高上下游议价能力。2015年华远欧洲线占比80.39%,而由于两者在航空、地接资源存在大范围重叠,因此在本次重组完成后,双方有望发挥规模优势和业务协同效应,在旅游资源保障方面提高议价能力和话语权,并有效提升新资源获取能力。虽然,欧洲线短期受恐怖袭击事件以及指纹签影响面临一定的不确定性,但随着恐袭事件影响的冷却以及欧盟国家全国签证中心的铺开,全年影响预计仍较为有限,且中长期来看仍然仍具有着巨大的发展空间。此外,公司在欧洲线布局逐步完善之后,也将在未来将发展重心做倾向性的调整,加大对北欧、俄罗斯、澳新等长途目的地以及东南亚、日韩等短途周边目的地的布局力度,以促进目的地的日趋多元化。

内生外延齐头并进,线上线下齐抓共管,加速打造出境综合服务商。

未来,公司出境游业务仍将是发展核心,并力争在未来2-3年通过内生加外延的方式继续迅速把规模做大。虽然短期受不利因素影响,季度性业绩不排除略有波动,但从全年角度来看,公司对今年业绩取得30%的增长仍有较大信心。在线上线下结合方面,公司一方面将继续积极进行全国的线下门店布局,同时,也将借助悠哉团队的线上运作经验加大官网建设发展,并且借力公司参投的要出发及穷游网以及即将入股公司的携程进行流量导入。在内生取得稳定增长的基础上,公司也将积极的打造出境游综合服务平台,完善“旅游+”的全产业链建设,丰富公司的业务结构(留学、医疗、置业、移民。免税等)。未来,在此基础上的资本运作预期也有望持续加强。

风险提示。

自然灾害等重大突发事件;市场竞争加剧; 收购扩张及后续整合低于预期。

规模化后谋求多元化,内生外延有望齐头并进,看好公司治理和产业链布局,维持中长期“买入”评级考虑增发摊薄,暂维持公司16-18年EPS0.54/0.82/1.05元,对应PE67/44/35倍。短期内,受前期法国及比利时恐怖袭击事件等及欧洲实行生物签等因素影响,公司出境游特别是欧洲游业务面临一定增速不确定性。但我们认为,中长期来看,出境游 行业仍具有着巨大的发展空间,欧洲线在其中有着不可替代的地位,而公司在完成收购华远后在欧洲线将形成较强的规模优势,有效提升上下游的议价能力。同时,未来公司将逐步谋求目的地多元化的发展,特别是在北欧、俄罗斯以及短途周边出境游的发展力度有望显著加大。此外,公司在内生稳步增长的基础上,还将继续加速推进从出境旅游服务商向出境综合服务平台发展(留学、医疗、置业、移民等),未来资本运作预期也有望持续加强。综合来看,我们中长期依然看好出境游快速增长,公司在树立出境业务显著领军优势后,有望继续围绕出境游综合服务平台加强资本运作,考虑到公司优秀的管理团队和广泛的投资布局,建议投资人从中长线思维择机积极配置。

中青旅(个股资料 操作策略 盘中直播 我要咨询)

中青旅:一季度净利同比增16.55%,乌镇、整合营销表现突出

中青旅 600138

研究机构:东吴证券 分析师:张艺 撰写日期:2016-05-03

投资要点

2016年第一季度净利增长16.55%:报告期内,公司实现主营业务收入23.75亿元,较去年同期增长6.38%;实现净利润7911万元,较去年同期增长16.55%。

乌镇表现突出,淡季逐渐向平季转变,是一季度业绩增长的主要原因。受互联网大会和乌镇戏剧节的持续影响,以及3月28日“乌托邦 异托邦”乌镇国际当代艺术邀请展开幕,古镇文化与当代艺术融合碰撞,提升了乌镇文化魅力。乌镇景区一季度增长快速,接待游客人次和营业收入较去年同期均增长52%, 预计贡献归属净利润6500万元左右。

古北水镇略微减亏。古北水镇景区通过长城马拉松等系列活动的举办和童玩馆等配套设施的投入不断丰富景区内涵,一季度接待游客人次和营业收入较去年同期分别增长216%和197%, 预计接待游客14-15万之间,营业收入8000-9000万元,由于去年3季度新增30亿元的折旧,成本费用增加导致单季同比略微减亏。

整合营销业务发展迅速,中青博联预计最快6月份登陆新三板。中青博联整合营销各板块业务发展迅速,报告期内营业收入同比增长26.29%,结算可能要等到二季度,因此业绩基本持平。

投资建议与盈利预测:2016年是公司业绩的反转之年,目前, 乌镇+乌村的客房已经达到2000间,乌村项目比邻西栅,间接提升了乌镇景区的游览内容和接待能力。公司受益迪斯尼开业对华东客流的提振,古北和乌镇+乌村等景区业务有望延续高增长。预计公司2016-2018年的EPS 为0.57、0.70、0.85元, PE(2016E)为34.43倍,维持“增持”评级。

风险提示:市场竞争加剧风险;项目建设低于预期风险;不可抗力风险。

公司,增长,布局,旅游,业务