CAR-T引领癌症治疗新革命 五只概念股站上风口将腾飞

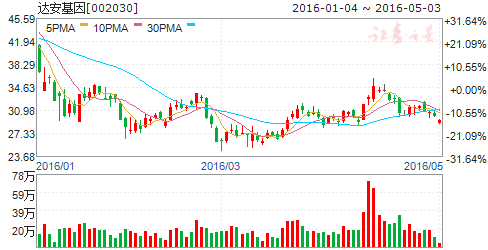

摘要: 达安基因(个股资料操作策略盘中直播我要咨询)达安基因:定位精准医疗,核酸诊断稳定增长达安基因002030研究机构:长城证券分析师:赵浩然撰写日期:2016-04-18投资建议公司定位基因精准医疗,核酸

达安基因(个股资料 操作策略 盘中直播 我要咨询)

达安基因:定位精准医疗,核酸诊断稳定增长

达安基因 002030

研究机构:长城证券 分析师:赵浩然 撰写日期:2016-04-18

投资建议

公司定位基因精准医疗,核酸诊断市场稳定增长,独立实验室探寻新合作模式,研发实力强,销售渠道广;借助医改背景,向产业上下游延伸,布局医院建设;同时还成立多个并购基金进行并购扩张。在精准医学浪潮与医改的背景下,公司在技术研发、销售渠道和医院资源的积累将为分子诊断业务的快速发展奠定良好的基础。不考虑增发摊薄,预计公司2016、2017和2018年EPS分别为0.20元、0.26元、0.35元,对应PE为170倍、131倍和98倍。首次覆盖,给予推荐评级。

定位基因精准医疗

公司定位分为三个阶段,第一阶段(2011以前)是生物医疗高新企业,主要为产品平台;第二阶段(2011-2014年)生物医药产业链公司,产品加服务平台;第三阶段(2015至今)以基因精准医疗精准医学技术为基础的医疗服务产业链平台。公司成立以来一直走在医疗技术前沿,2003年公司独立实验室开始发展,形成产品加服务的模式,目前在精准医疗背景下,将重点发展精准医学产业链。

核酸诊断市场稳定增长,独立实验室探寻新合作模式

公司专注于分子诊断领域20多年,主要业务分为:试剂、服务和仪器。 试剂:临床核酸诊断占国内市场的50%,主要覆盖病种是传染病、遗传病、肿瘤和妇科等;目前PCR核酸诊断项目基本上属于常规检测范畴,在新医改的大背景下,医院诊断性服务项目品种和范围不断增加,成为医疗服务的一个重要项目,未来随着医院对医疗服务收费项目的看重,作为医技范畴的诊断服务市场仍存在较大的增长空间。 服务:独立实验室方面,公司目前拥有7家独立实验室,具备无创产前基因检测、肿瘤诊断与治疗项目高通量基因测序的试点资质,实验室规模在国内排前五,其中在广州和四川地区的实验室盈利较好,主要客户群体为二级医院,未来主要与三级医院合作的模式建设实验室。 仪器:主要以代理为主,其中基因测序仪主要是代工lifeTech,公司侧重点并不在硬件设备方面。

研发实力强,销售渠道广

校办企业背景使得公司管理层一贯注重研发,研发投入保持在10%以上,拥有核酸诊断的核心技术和专利,公司与其他诊断服务公司比,最大的优势是可以借助高校资源如生科院、医学院等进行成果技术转化等全方位的合作。 公司销售模式是直销加代理,分子诊断业务主要是以直销系统为主,全国设 有30多个办事处,销售队伍本土化,产品销售的医院终端有2000多家,其中3级医院占比约为70%。

产业链向下延伸,布局医院建设

公司第三阶段定位是打造医疗服务产业链公司,基于这样的定位,产业链往下游延伸顺理成章,目前已成立了达安医院投资管理有限公司,由张斌先生担任总裁,与巴中市恩阳区人民政府共同成立医院项目管理公司,建设巴中市恩阳区人民医院。公司未来主要倾向投资公立医院,投资模式可以比较灵活,在公立医院社会化发展的政策背景下,公立医院改革有望持续深入,混营式改革为公司提供较好的投资介入机会。

风险提示:估值风险,市场风险。

迪安诊断(个股资料 操作策略 盘中直播 我要咨询)

迪安诊断:一季度业绩高增长,看好公司渠道建设和技术平台搭建

迪安诊断 300244

研究机构:国金证券 分析师:李敬雷 撰写日期:2016-04-22

业绩简评

公司2016年一季度实现营业收入6.4亿,同比增长93%;实现归属母公司净利润3,967万,同比增长48.7%。业绩持续高速增长,符合预期。

经营分析

一季度公司各板块保持快速增长:第三方检验服务实现营业收入2.6亿,同比增长31%;体外诊断产品业务实现营业收入3.6亿,同比增长196%;健康体检、冷链物流等实现收入885万,同比增长67%。

医学实验室服务进入良性循环期:第三方检验服务公司已连续三年单季度维持30%以上的增长,我们认为公司的独立实验室布局已经进入运营的良性成长周期,截止2015年年底,公司已建成和在建设中的实验室超过26家。2015年,公司服务客户超过1.2万家,检测样本超过5500万。我们预计到2015年末,公司盈利实验室达到12家,预计到2016年末,公司盈利实验室将达到16家。连锁化的独立实验室经营风险主要来自新建实验室的亏损,随着未来盈利实验室的增多,公司该板块的业绩将持续高增长。

渠道建设拓展体外诊断产品代理:体外诊断产品代理方面,因公司近年加快渠道整合力度,北京执信、金华福瑞达、新疆元鼎、盛时科华对公司并表贡献开始体现,公司今年年初收购新疆元鼎、云南盛时科华(IVD产品代理商),并借此打通了当地三甲医院的检验科渠道,实现了省内各级医院的全渠道布局,使得公司在西北、西南的渠道优势得到进一步的巩固。公司目前业务已经遍布全国20个省,拥有超过12000家的医疗机构客户。公司以诊断服务的方式为基层医疗机构客户提供了更具效率的解决方案,从而实现了对基层医疗IVD市场的精耕细作,为创新诊断技术的下沉提供了有效解决方案。

公司技术平台搭建稳步推进,布局特检业务:公司在连锁化司法鉴定集群、生物样本冷链物流、CRO中心实验室及健康管理等领域,均取得突破性的进展。公司加大遗传、肿瘤、病理等优势技术平台建设,携手海内外顶级专家和知名医院创办遗传师培训中心、精准医疗中心、病理远程会诊平台等,并获批省级重点“医疗大数据研究院”,在新技术的临床实践、技术转化临 床验证、数据挖掘等方面均获得最高端的合作资源。今年以来公司将重点打造大遗传平台、精准医疗平台、大病理平台、慢性病平台、大妇幼平台、营养代谢与内分泌平台、感染性疾病平台,着重建设基因测序、质谱、FISH平台、分子病理、数字PCR、基因芯片等高精尖诊断技术平台,实现由大普检向普检+特检均衡发展的技术转型。

投资建议

预计公司2016~2018年实现净利润2.65亿、3.67亿、5.12亿,增发摊薄后EPS 分别为0.87、1.21、1.69元,继续看好公司后期的实验室布局、渠道商整合和特检等相关产业链延伸布局,维持"买入"评级。

风险提示

渠道商整合风险;独立实验室跨区域整合风险;其他新型商业模式对独立实验室的冲击;政策风险。

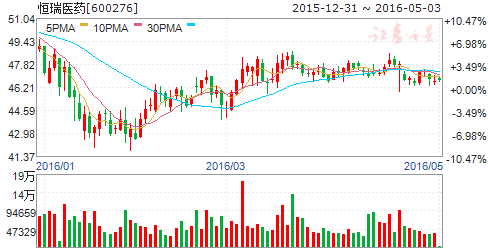

恒瑞医药(个股资料 操作策略 盘中直播 我要咨询)

恒瑞医药:业绩符合预期,双轮驱动成长

恒瑞医药 600276

研究机构:国联证券 分析师:周静 撰写日期:2016-04-28

收入持续稳定增长,毛利率进一步提升。2016年公司营业收入同比增长21.08%,符合我们预期。受益于高毛利品种的持续发力,公司毛利率从2014年逐季提高,已经从2014年二季度的81.44%提高到85.65%,提高了4个多百分点,表明公司新品和老产品交接情况良好,预计未来三年毛利率将进一步提升。

创新和国际化双轮驱动打开公司成长空间。2015年公司研发硕果丰富,其中创新药申报临床18项(含生物新药2项);申报生产8项;取得生产批件3个,2016年预计法米替尼、19K和瑞格列汀有望成功上市。国际化方面,2015年公司销售3.56亿元,取得了5个制剂的FDA批件,原料药方面有20个品种拥有美国DMF,预计今年顺利完成现场GMP检查。我们认为重磅新药的不断推出保证公司业绩持续增长,保持成长曲线。而国际化步伐的不断铺开则会显著提升公司的品牌影响力,打开公司的估值空间。

维持“推荐”评级。我们维持前期预测,预计公司16-18年EPS分别为1.29元,1.49元和1.71元,对应4月25日收盘价46.52元,市盈率分别是36倍、31倍和27倍。鉴于公司行业龙头地位、创新实力雄厚和国际化战略定位,业绩稳定增长预期强烈,维持公司“推荐”的评级。

风险提示:新药审批进度不达预期、招标产品大幅降价

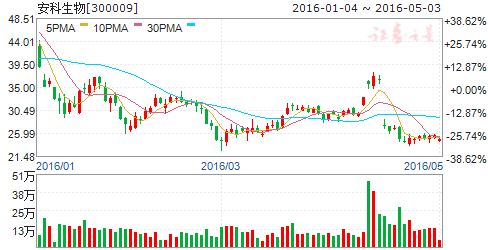

安科生物(个股资料 操作策略 盘中直播 我要咨询)

安科生物:业绩增长强劲,精准医疗事业稳步推进

安科生物 300009

研究机构:广发证券 分析师:张其立 撰写日期:2016-04-28

事件

公司公布一季报,报告期内实现营收1.7亿元(+25.67%),净利润3520万元(+50.99%),扣非归母净利润3301万元(+43.09%)。

原有产品内生性增长稳健,外延并表提供新的增长点本期营收同比增长25.67%,原因是一方面公司产品销售实现稳定增长,另外一方面苏豪逸明纳入合并报表范围,为公司业绩提供了新的增长点。

归母净利润同比增长50.99%,原因是公司本期收入增加以及苏豪逸明并表所致,扣除苏豪逸明的利润贡献,归母净利润同比增长30.92%。根据业绩承诺,苏豪逸明16-17年净利润不低于3600万、4320万;中德美联16-17年净利润不低于2600万、3380万元,公司正在筹备中德美联股权过户。

精准医疗的坚定践行者

公司作为国内位居前列的生物医药企业,正在细致布局精准医疗产业链。参股子公司博生吉在细胞免疫治疗领域拥有CAR-T、CAR-NK、CTL、DC-CTL 等技术平台,是国内较早进入CAT-T 技术研发的公司,构建了二、

三、四代CAR-T 系统,储备了MUC1、HER2、CD19、CD138等10个靶点的CAR-T 产品,并致力于寻找更多的治疗靶点。此外博生吉还储备有免疫检验点抗体、双特异性抗体及纳米抗体等产品,目前研发进展顺利。

盈利预测与投资评级

公司拟以2475万元转让惠民医院55%股权,转让完成后有助于提高资产效益。我们预计公司16-18年备考EPS 分别为0.40/0.48/0.60元,当前股价对应PE 分别为64/53/42倍,维持“买入”评级。

风险提示

研发失败的风险;药品招标降价的压力。

佐力药业(个股资料 操作策略 盘中直播 我要咨询)

佐力药业:业绩平稳增长,全年有望逐步向好

佐力药业 300181

研究机构:银河证券 分析师:李平祝 撰写日期:2016-04-21

1.事件

佐力药业发布2016年一季报,实现收入2.12亿元,同比增长30.59%;实现归属于上市公司股东的净利润2318.92万元,同比增长2.51%;实现扣非后归属于上市公司股东的净利润2159.48万元,同比增长6.16%。

2.我们的分析与判断

(一)并表因素及百令增长致收入实现较高增速,乌灵表现相对平稳

公司2016年一季报业绩增速为2.51%,处于业绩预告区间居中位置,扣非后业绩增速为6.16%,相对净利润增速较好。公司收入增速为30.59%,比净利润增速较高,我们估计主要和百草并表和百令片高增长有关,乌灵胶囊一季度表现相对平稳,经过营销变革调整后(包括人员调整、招商推进以及OTC推进),今年乌灵有望逐季向好,全年有望实现10-20%增长。百令片随着招标省份的落地和营销团队的持续推进,在一季度实现较高增长的同时,全年仍有望挑战50%的增长。综合来看,一季度表现相对于2015年整体向好,营销团队经过一年的磨合,已经整装待发,2016年有望逐步向好,全年有望为公司带来新的变化!公司在年报经营计划与展望里面提出了2016年净利润增速在20%以上的目标,我们认为公司有望完成此项目标挑战(百令片有望持续高增长;公司改革完成后活力有望释放,乌灵胶囊有望恢复较好增长,新增并购业务整合后有望逐步发力)。

(二)高起点布局精准医疗,具备精准医疗新龙头潜质,连续外延打开未来无限想象空间

报告期内,公司参股科济生物,标志着公司以超高起点、超高规格进军精准医疗,科济生物在实体瘤的Car-T治疗领域具备国际领先的技术实力,具备成为未来国内细胞治疗龙头潜力!我们重新梳理了公司外延式发展进程,一年半时间,六单外延相关动作连续落地,平均3个月一单,效率极高,这充分反映了公司管理层极大的决心与超强的执行力。公司参股科济生物进军精准医疗后,公司精准医疗战略布局有望开启,外延决心及执行力打开了公司未来发展布局的巨大想象空间,值得期待!

3、盈利预测与投资建议

预计2016-2018年摊薄后EPS分别为0.17、0.21、0.26元,对应PE分别为57、47、38倍。内生方面,公司拥有乌灵胶囊和百令片两大重磅潜力品种,现有业务通过营销改善、招商拓展、OTC拓展未来三年仍有望翻番。外延方面,一年多时间,公司外延式相关项目已经连续落地六单,公司外延式发展注重长远布局和短期业绩的权衡和协同,公司增资参股科济生物,标志着正式进军精准医疗领域,公司未来发展无限想象空间被打开。我们认为”决心大+执行力强+资金充裕“的公司未来更值得重点关注和期待!此外,公司积极布局的大健康及慢病管理,有望成为公司未来一大亮点。经过2015年营销改革后,2016年公司有望逐季向好。我们看好公司长期发展,维持“推荐”评级。

4、风险提示

外延并购进展不达预期,核心品种销售不达预期,精准医疗研究进展不达预期。

公司,增长,医疗,诊断,精准