金融“十三五”规划编制启程 六股收益占鳌头

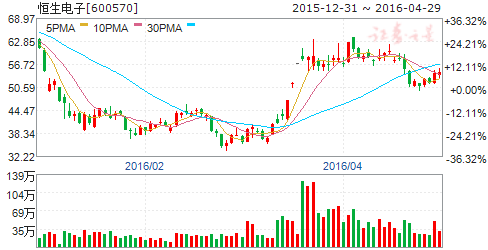

摘要: 恒生电子(个股资料操作策略盘中直播我要咨询)恒生电子:三大平台全新起航,开启下一轮成长周期恒生电子600570研究机构:长江证券分析师:马先文撰写日期:2016-04-29事件评论业绩稳健,资管、经纪

恒生电子(个股资料 操作策略 盘中直播 我要咨询)

恒生电子:三大平台全新起航,开启下一轮成长周期

恒生电子 600570

研究机构:长江证券 分析师:马先文 撰写日期:2016-04-29

事件评论

业绩稳健,资管、经纪、风控三大平台全新起航,共推2016年高增无忧。

2016年一季度,恒生电子实现收入3.37亿元、同比增长22.93%,扣非净利润5166万元、同比增长6.58%,实现了业绩的稳健成长。2016年一季度销售费用1.16亿、同比增加32.85%,管理费用2.03亿、同比增加27.87%。

市场关注的子公司恒生网络预提的证监会罚款,本季度部分冲回1407.5万元。另外,由于数米基金纳出并表范畴,数米的基金销售支付结算交易不对报表产生影响,致营业成本降低77%、经营现金减少95%、应收款降低32%。

2016年,我们关注恒生电子三大一站式新平台的升级和市场推广:一是资管新平台O4,有望全面取代O32版本,通过功能扩展来升级服务业态,将此前的软件lisence销售、平台租用费、年服务费等商业模式,衍生出更多增值服务,向3.0业态进军;二是经纪业务新平台UF3.0,采用云计算技术,可支持5-10万亿行情、甚至更大的交易量的0差错,已快速推广至数十家金融机构客户;三是一站式财富管理平台,面向中小金融机构和个人投资者,可将金融产品和销售渠道连接,提供资产配置、财务规划、交易、资产视图等全面的服务,并见长于风控,颇受市场青睐。

恒生技术助力中国资本市场的发展,全新激励制度开启恒生新纪元。在恒生电子的历史产品长廊中,不乏对中国资本市场具有划时代推动意义的产品,因而成为金融机构的标配。在如今互联网金融爆发的时代,恒生利用大、智、移、云等新技术,全面升级拳头产品,快速渗透到金融机构市场,并谋求多元变现的商业模式。加之创新业务子公司40%的员工激励力度、蚂蚁金服的资源协同,我们认为,恒生电子作为金融IT的绝对龙头,正迎来新一轮的快速成长期,维持买入评级。

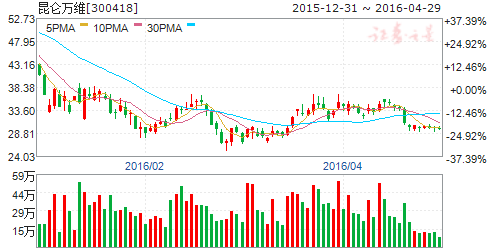

昆仑万维(个股资料 操作策略 盘中直播 我要咨询)

昆仑万维:手游贡献主要收入,影游联动、生态外延有望推动成长进阶

昆仑万维 300418

研究机构:长江证券 分析师:刘疆 撰写日期:2016-04-12

事件描述

公司发布2015年年报,实现营业收入17.89亿元,同比下降7.50%,归属净利润4.05亿元,同比增长24.18%,EPS为0.37;拟每10股派1.05元。

事件评论

手游驱动业绩增长,业务结构优化助推成长进阶。公司2015年业绩增长主要源于:1)手游营收保持增长且已占据主导地位(手游收入14.66亿元(+9.09%),占比增至81.94%),公司自研《无双剑姬》、《风云三国2》、《师父有妖气》、《艾尔战记》,并代理《全民奇迹》《愤怒的小鸟2》《部落冲突》《乱斗西游》《天龙八部》等数十款款手游表现不俗。2)公司页游和端游进行主动缩减(页游游收入2.26亿,占比降至12.66%;端游收入0.52亿元,占比降至2.92%),实现业务结构和资源配置优化,公司战略转型果决;3)投资收益贡献较大,2015年实现1.59亿元。展望2016年,游戏方面多个IP产品有望爆发,《轩辕剑汉之云》、《脱骨香》、《愤怒的小鸟》等影游联动值得重点关注;互联网金融、软件工具、社交、视频等外延布局渐次进阶,为业绩增长提供新生动力。

”流量+变现“逻辑持续强化,生态协同力进一步彰显。流量入口方面,2016年公司通过软件工具(1Mobile、Brothersoft、Opera)和社区(Grindr等)将打造5亿MAU流量入口,其中1Mobile安卓应用平台月均分发超1.2亿次,Opera浏览器市占率全球排名第五,Grindr为代表的移动社区MAU将达1.5亿。变现渠道方面,游戏(IP影游联动模式升级)、互联网金融(趣分期、随手记、Lendinvest、银客网等全矩阵布局,海内外市场同步推进)和视频娱乐(映客视频直播APP、投资电视剧《生死三八线》)等外延布局最具用户变现潜力,有望持续增厚业绩。生态协同方面,公司基于大数据系统有望进一步提升各生态的用户导流和资源共享效率,协同价值进一步彰显。

全球化战略高速推进,VR、人工智能等布局具备前瞻性。公司在游戏、互联网产品等业务外,在VR(蚁视、Nibiru)、人工智能(Wooboinc、KunlunAI)等前瞻方向多端布局,进一步提升公司发展预期,预计公司2016/2017年EPS为0.50/0.73元,维持”买入“评级。

风险提示:1、外延整合进度不达预期;2、市场系统性风险。

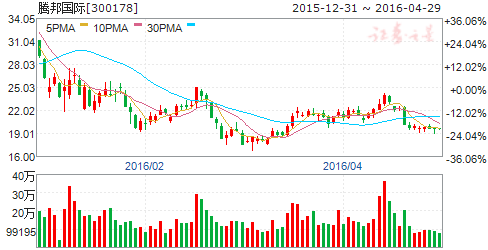

腾邦国际(个股资料 操作策略 盘中直播 我要咨询)

腾邦国际:业绩稳健增长,“旅游×互联网×金融”布局持续推进

腾邦国际 300178

研究机构:中银国际证券 分析师:旷实 撰写日期:2016-04-27

4月25日,腾邦国际发布2015年年度报告,报告期内,公司实现营业收入9.28亿元,同比增长100.14%;归属于上市公司股东的净利润1.46亿元,同比增长17.15%;归属于上市公司股东的扣除非经常性损益后的净利润1.44亿元,同比增长16.48%。基本每股收益为0.27元/股,同比增长17.39%。业绩基本符合预期。我们将目标价格上调至25.00元,维持买入评级。

支撑评级的要点。

商旅业务继续承压,金融业务发力推动整体业绩保持稳健增长。商旅服务实现营收5.87亿元,同比增长62.94%,主要是因为并购旅行社增加的收入,公司毛利率下降21.88个百分点,达到38.22%,主要是因为旅行社产品毛利率低和航空公司降低代理佣金影响,根据金融业务利润反推,公司的商旅业务贡献净利润微薄(预计在1,000万左右),同比缩减严重。金融服务方面,小额贷款业务实现营收2.7亿元,同比增长225.19%,贡献净利润1.01亿元,同比增长191%;P2P平台实现营收0.53亿元,同比增长2,306%,贡献净利润0.29亿元。小额贷款和P2P平台业务合计利润占比达到89%,金融业务已经成为公司业绩的最主要驱动力。此外,公司2016年1季度业绩预告显示,净利润同比增长10%-40%,整体业绩增长仍较为稳健。

围绕“旅游×互联网×金融”,加速构建大旅游生态圈。2015年,公司持续布局旅游板块,先后完成对杭州泛美航空国际旅行社有限公司、重庆新干线旅行社有限公司、青岛中翔国际航空服务有限公司、天津市达哲国际旅行社有限公司、北京鲲鹏之旅航空服务有限公司的并购,还拟收购港澳游全产业链服务商喜游国旅,同时欣欣旅游ERP系统上线,不断完善公司大旅游生态圈。

评级面临的主要风险。

金融业务低于预期,旅游系统性风险。

估值。

我们预计公司2016-2018年每股收益为0.35、0.43、0.52元,目标价由18.00元上调至25.00元,维持买入评级。

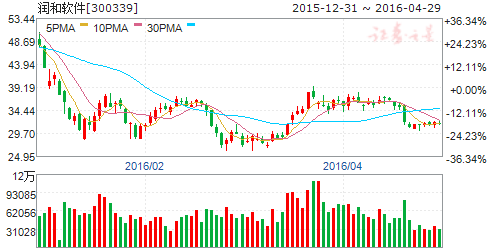

润和软件(个股资料 操作策略 盘中直播 我要咨询)

润和软件:业绩符合预期,金融云打开成长空间

润和软件 300339

研究机构:安信证券 分析师:胡又文 撰写日期:2016-03-25

业绩符合预期,2016年Q1业绩保持稳健增长。公司2015年实现营业收入11.3亿元,较去年同期增长53.92%;净利润为1.95亿元,较去年同期增长76.94%;拟每10股派1.50元。其中,除了原有业务仍保持了稳定增长,捷科智诚及联创智融也全部兑现了业绩承诺,分别实现并表净利润6474万、7146万。公司同时公布2016年Q1业绩预告,预计实现净利润2,325.03万元—2,692.14万元,同比增长90%–120%。

甩掉财务包袱,2016年轻装上阵。2015年公司摊销股权激励费用3,180.29万元对业绩形成了一定压力。展望2016年,考虑到公司股权激励费用将大幅减少以及公司通过投资菲耐得进军保险IT蓝海市场,我们判断公司金融IT以及传统业务仍将保持稳定快速增长。

金融云业务布局完善,有望打开全新的增长空间。2015年下半年以来,公司通过投资参股上海云角信息、PAAS厂商博纳讯动、战略联手阿里云迅速完善在云计算领域的技术积累。我们认为,公司在金融云业务表现出来了极强的执行力,有望充分获益于金融机构的云化之路,打开全新的增长空间。

试水互联网金融业务,未来值得期待。公司2015年通过设立南京市互联网小贷、发起成立新一站在线财产保险,试水互联网金融业务。我们认为,互联网金融业务是公司重要的发展方向,未来大手笔布局值得期待。

投资建议:公司2015年业绩保持稳健增长,捷科智诚及联创智融均顺利完成业绩承诺,收购的整合效应初步显露成效。此外,公司2015年加大金融云以及互联网金融业务的布局,有望打开全新的增长空间。预计2016、2017年EPS为1.00元、1.38元,维持买入-A评级,6个月目标价45元。

风险提示:新业务发展不及预期。

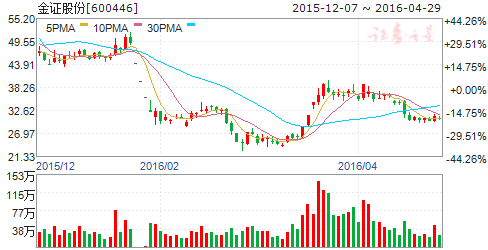

金证股份(个股资料 操作策略 盘中直播 我要咨询)

金证股份:收入持续高增长,并表公司季节性因素或对净利润造成影响

金证股份 600446

研究机构:广发证券 分析师:刘雪峰 撰写日期:2016-04-25

公司公布2016年一季报业绩,报告期内,公司实现营业收入7.49亿元,同比增长43%;实现归属母公司净利润2885万元,同比下降4%;扣非净利润2674万元,同比下降3%。

收入增长42%、毛利率提升,整体业务情况向好;销售费用、管理费用率上升至净利润下降。

1)一季度综合毛利率达到23.55%,较去年同期提升1.52个百分点。

我们判断主要系公司金融相关业务收入占比进一步提升,带来的毛利率提升。2)销售费用率、管理费用率、财务费用率分别为4.13%、16.01%及-3.03%,分别较去年同期提升0.95、1.41及1.95个百分点,三项费用率整体提升4.31个百分点。导致公司在收入大幅增长、毛利率提升的前提下,营业利润同比仅增长1.95%。3)预收款项3.07亿元,占当期收入41%,同比增长59%。

整体来看,公司收入、预收款项增长迅速,成长性依旧。

较上年同期新增联龙博通、人谷科技并表,业绩季节性波动或是公司净利润下降的一定成因。

与去年同期相比,报告期新增公司持有100%股权的联龙博通、及持股90%股权的人谷科技并表。重大资产重组报告中曾经披露,联龙博通的业务具有较强的季节性:经营业务的下半年合同签订额、销售回款金额、收入、毛利一般比上半年高。并且从联龙博通2015年上半年扣非净利润-852万元,我们判断,季节性因素,或对金证股份一季度业绩带来一定影响。

16-18年业绩分别为0.48元/股、0.70元/股、1.00元/股。

整体而言,公司收入持续维持较高速增长、毛利率亦在不断提升;并且新增机构、金融新业务和监管规范带来的需求景气度较高,能确保公司业绩较快成长。与平安集团合作不断推进,将对公司2.0、3.0业务发展带来正面积极影响。一季报净利润下降或受并表的联龙博通业务季节性因素影响,我们仍然对该公司完成业绩承诺、金证股份维持较高速成长保持乐观。

风险提示。

公司互联网金融相关业务尚处开展初期,政策监管与推进速度均存在较大的不确定性。

中科金财(个股资料 操作策略 盘中直播 我要咨询)

中科金财:一季度毛利率提升4个百分点、新业务投入致费用率上升

中科金财 002657

研究机构:广发证券 分析师:刘雪峰 撰写日期:2016-04-21

核心观点:

公司公布16年一季度业绩,报告期内公司实现营业收入2.17亿元,同比增长19%;实现归属母公司净利润2474万元,同比增长30%;扣非净利润1955万元,同比增长37%。

毛利率提升近4个百分点,销售费用率明显上升

1)毛利率大幅提升,一季度毛利率达到36%,较去年同期的32%提升4个百分点;2)销售费用率3.74%,较上年同期提升近1.7个百分点,主要系公司本期业务发展规模扩展互联网金融综合服务等创新业务发展所致。管理费用率21.85%,较去年同期微升;3)公司投资收益与大连金融资产交易所、安徽金融资产交易所及金网络等参股公司业绩相关。本报告期,投资收益为117万元,同比下降71%,我们判断主要由于各项业务均在发展初期,费用与投入较大,导致当前新业务仍然亏损。

新兴业务有望扭亏、互联网金融综合服务商战略持续落地可期

公司收购滨河创新后,传统银行相关业务能力得到进一步加强,毛利率持续提升;未来,随着金融资产交易相关业务规模的进一步扩大,规模效应、协同效应有望持续体现,我们认为该类业务2016年大概率扭亏,给公司带来正向投资收益;而互联网金融综合服务商战略布局也有望在2016年持续完善:金融资产交易业务形式逐步丰富、云银行平台上线、持股的国信新网与其他业务的协同效应逐步显现等均是2016年可能的业务亮点。

16-18年业绩分别为0.59元/股、0.98元/股、1.36元/股

公司在互联网金融资产交易业务领域具有先发优势;同时与中航系签订合作协议具有资源优势;加之整体布局的协同性较强、落地迅速,业绩有望随着交易规模的不断扩大、布局的进一步完善逐步释放。

风险提示

互联网金融业务推进不及预期;可能存在的监管政策变化。

公司,增长,业务,业绩,2016