中国脑科学计划有望在年内启动 6股上涨空间超乎想象

摘要: 复旦复华(个股资料操作策略盘中直播我要咨询)复旦复华:依托复旦大学,医药、软件、园区稳步发展复旦复华600624公司是具有高校背景的上海本地上市公司,主营业务为医药、软件与园区房产等。公司与复旦大学合

复旦复华(个股资料 操作策略 盘中直播 我要咨询)

复旦复华:依托复旦大学,医药、软件、园区稳步发展

复旦复华 600624

公司是具有高校背景的上海本地上市公司,主营业务为医药、软件与园区房产等。公司与复旦大学合资成立的复旦复华科技创业基金的第一个投资项目正是国内首创的抗口蹄疫病毒疫苗项目,该项目目前已通过了国家农业部兽药评审委员会的一类新兽药初评,填补了一项国际空白。公司第一大股东复旦大学拥有全国优秀的芯片研发人才,并拥有着我国唯一的专用集成电路和芯片国家重点实验室。依托第一大股东,公司成功介入微电子IC产业,由其自主设计的“中视一号”数字电视地面传输芯片生产成功,确立了在数字电视的龙头地位。

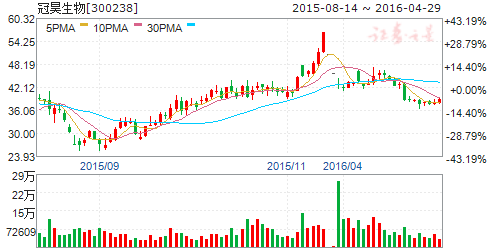

冠昊生物(个股资料 操作策略 盘中直播 我要咨询)

冠昊生物:专注研发,技术拥抱未来

冠昊生物 300238

公司是一家立足于再生医学,着眼于生命健康产业,集研发、生产、销售为一体的高科技企业。公司在诱导再生功能的新型生物材料及其产品研发领域有着领先水平。公司已成为本产业领域国家级的研发中心和产业化示范基地,由国家发展与改革委员会立项的“再生型医用植入器械国家工程实验室”和“再生型生物膜国家高技术产业化示范工程”先后落户冠昊生物。

阳普医疗(个股资料 操作策略 盘中直播 我要咨询)

阳普医疗:积极拓展医疗服务管理

阳普医疗 300030

公司是国内真空采血系统行业的龙头企业,为临床检验实验室与临床护理提供以专业解决方案为依托的技术、产品和服务。主要产品为第三代真空采血系统,以4PL单点定量技术为基础的十大项目共76种SERION ELISA classic系列定量试剂盒。公司建立了广东省“医用材料血液相容性研究”重点实验室,是国内真空采血系统唯一通过美国FDA注册企业。

航天长峰(个股资料 操作策略 盘中直播 我要咨询)

航天长峰:业务稳步增长,安保板块实现反转

航天长峰 600855

研究机构:渤海证券 分析师:张敬华 撰写日期:2016-03-30

投资要点:

主营业务稳步快速发展--三大业务板块齐绽放

2015年,公司实现营业收入8.79亿元,同比增长27.67%;实现归属于母公司的净利润为2,926.89万元,同比增长26.83%。公司新签合同额11.28亿元,同比增长46%;经济增加值为2,462万元,同比增长55.33%。整体上看,公司各项经营指标均较2014年有了较大幅度的增长,公司运营状况呈现良好的发展态势。安保业务板块也取得了长足的发展,共实现营业收入5.03亿元,较2014年增长87.08%。

航天科工二院值得期待

公司作为航天科工二院旗下的产业,是未来航天科工二院进行资本运作的唯一平台公司。目前航天科工二院的总收入超过200亿元,利润也达到了十几亿元;其中大部分资产仍旧在上市公司体外,在当前我国军工企业的浪潮下,航天科工二院的进程值得我们期待。

盈利预测及投资建议

公司2015年业务稳步增长,业绩整体符合预期。其中,安保业务板块表现较好,业绩实现了反转;同时,公司在深耕安保系统集成和生产制造的过程中,也积极向运营服务发展。我们预计公司安保业务将在今年继续保持稳步增长的态势。此外,公司作为航天科工二院唯一的一家上市公司平台,上市公司体外资产注入的预期仍旧存在。因此,我们维持对公司的“增持”评级,预计公司2016-18年EPS分别为:0.12、0.13和0.14元/股。

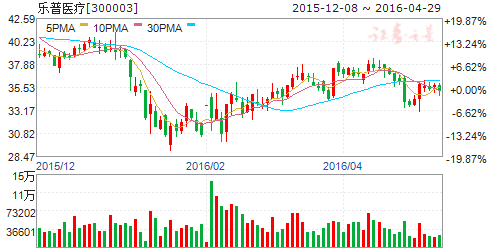

乐普医疗(个股资料 操作策略 盘中直播 我要咨询)

乐普医疗:布局心血管全产业链,羽翼渐丰

乐普医疗 300003

研究机构:长江证券 分析师:刘舒畅 撰写日期:2016-04-28

报告要点

事件描述

公司发布2016年一季报,实现营业收入7.99亿,同比增长26.96%;净利润1.77亿,同比增长37.69%;扣非净利润1.72亿,同比增长36.90%。。EPS 为0.203元。

事件评论

收入稳定增长,毛利率上升明显:公司2015年二季度及之后将艾德康、护生堂等公司纳入合并报表范围,扣除合并子公司影响,营业收入同比增加17.7%。毛利率为58%,同比增长5个百分点,推测由于合并子公司毛利率较高,及高毛利率产品销售占比增加所致;销售费用率为15.1%,扣除合并子公司影响,为14.6%,同比增长1.4个百分点,主要由于业务宣传费和市场营销人员工资等费用增加所致;管理费用率为12.8%,扣除合并子公司影响,为12.2%,同比增长0.9个百分点,主要由于加大对移动医疗和研发的投入所致。

布局方向明确,非公开发行助一臂之力:公司围绕医疗器械、医药、医疗服务和策略性业务四大业务板块进行布局。一季度在医药和医疗服务两个板块有进展。医药方面,公司拟以7.19亿用于收购乐普药业40%股权项目。乐普药业2015年收入2.69亿,同比增长53%;净利润1.21亿,同比增长73%,收购乐普药业有助于增厚公司业绩。医疗服务方面,公司拟以2.73亿用于乐普心血管网络医院及O2O 营销网络体系建设。另外还收购了洛阳第六人民医院,参股四川睿健医疗科技有限公司进入当前高增速的血液透析领域。收购乐普药业40%股权和建立网络医院及网络营销体系的资金通过非公开发行募集。

心血管大健康全产业链羽翼渐丰,各板块业务稳步推进:公司着力建设的心血管发健康全产业链包括医疗器械、医药、医疗服务和策略性业务四大业务板块。2015年的收入结构中,医疗器械占比46%(心血管相关器械占42%,诊断试剂占4%),医药占比28%,其他业务占比26%。公司的目标是到2020年,医疗器械占50%(心血管相关器械占40%,诊断试剂占10%),药品占30%,医疗服务占15%,策略型业务占5%。心血管相关器械的增长点来自于完全可降解支架(预计2017年下半年推出)、心脏起搏器(双腔起搏器预计2016年上半年取得临床注册证)、左心耳封堵器(预计2018年取得注册证)和已有产品的增长;诊断试剂的增长点来自于公司心血管类个性化用药产品(心脏标志物检测等)及艾德康的仪器推广、乐普基因的医学检验中心及海外合作项目;公司目前已有了抗栓药(氯吡格雷)、降血脂药(阿托伐他汀)、心衰药(左西孟坦)、降血糖药(艾塞那肽),具有强烈的外延预期收购降压药,公司的心血管药产品线有望借助的良好销售渠道获得快速增长;医疗服务增长点来自公司着力构建的心血管O2O 网络医院,心脏中心科室共建项目。公司产业框架搭建完整,覆盖了最具潜力的细分领域,依托在业内多年累积的客户资源和产业经验,有望塑造出整个心血管领域的航母。

维持“买入”评级:预计2016年、2017年、2018年EPS 分别为0.84元、1.05元、1.37元,对应当前股价的PE 分别为42x、34x、26x。考虑到公司是心血管植入器械龙头,后续新产品上市指日可待,且公司在心血管全产业链布局前景宏大,维持“买入”评级。

风险提示:新产品上市速度低于预期

西藏药业(个股资料 操作策略 盘中直播 我要咨询)

西藏药业:业绩高速增长,内生外延齐头并进

西藏药业 600211

研究机构:广发证券 分析师:张其立 撰写日期:2016-04-26

核心观点:

事件

近日公司公布了一季报,2016年第一季度公司实现营收9680万元(-79.3%),归属上市公司股东净利润2005万元(+141.2%),扣非归母净利润2019万元(+146.2%),业绩增长符合我们预期。

业务结构优化增强盈利能力,主要品种高速增长。

报告期内公司营收同比下滑79.3%,主要是因为上年同期营收包含了本草堂的营收数据,而本草堂对公司的营收占比长期超过50%以上,对公司营收产生较大影响。报告期内公司净利润同比增长141.2%,一方面得益于新活素、诺迪康等产品的销售增长;另一方面得益于剥离不良资产本草堂,公司轻装上阵,减少了管理费用479万元,盈利能力明显提高。

内生增长强劲,大股东康哲为公司带来外延预期。

公司自有产品较为丰富,包括一类新药新活素、国家保密品种诺迪康等。此外公司即将完成收购IMDUR(单硝酸异山梨酯缓释片),IMDUR 具有较好的盈利能力,2015年IMDUR 全球(美国除外)销售收入为5667万美元,在中国的年销售收入为1.28亿元,同类产品国内的市场规模超过12亿元。收购后,公司将延续IMDUR 产品现有的海外经销渠道,公司有望借此收购获取海外资源,打开国际市场。鉴于大股东医药推广商的身份,具有较多的产品资源,西藏药业有望陆续收购一些优秀品种,外延预期强烈。

盈利预测和投资评级。

暂不考虑增发收购对公司业绩的影响,预计公司16-18年EPS 为0.85/1.08/1.32元,当前股价对应PE 为55/43/35倍,予以“买入”评级。

风险提示。

经营改善不及预期;产品招标降价压力;收购失败的风险。

公司,增长,业务,医疗,同比