工信部就新版稀土行业规范条件征求意见 三只股受益

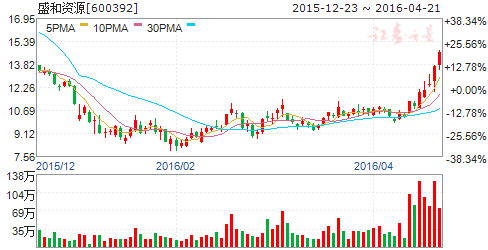

摘要: 盛和资源(个股资料操作策略盘中直播我要咨询)盛和资源:镧铈反弹已现,盈利拐点来临盛和资源600392研究机构:安信证券分析师:齐丁,衡昆撰写日期:2016-04-19财政部控股稀土全产业链龙头企业。公

盛和资源(个股资料 操作策略 盘中直播 我要咨询)

盛和资源:镧铈反弹已现,盈利拐点来临

盛和资源 600392

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-04-19

财政部控股稀土全产业链龙头企业。公司由财政部实际控制,同时与中铝集团紧密合作,打造中铝四川稀土平台公司。公司主营为轻稀土冶炼分离和深加工,盈利性仅次于北方稀土。上游资源环节,公司依托四川凉山稀土资源,托管汉鑫矿业,积极寻求海外矿山并购;中游冶炼分离环节,公司依托中国铝业公司,冶炼分离配额占全国4.6%,冶炼技术先进;下游深加工环节,公司分子筛及催化剂产能齐备,行业壁垒高,经营状况渐入佳境。

稀土贱价外流引发决策层高度关注,稀土供给侧改革有望超预期。2016年初,稀土出口量增价跌的情况进一步加剧,引起了高层领导的高度关注。工信部在2016年1月的稀土座谈会上已明确指出,将以满足国家战略需求为导向,着力推动供给侧改革,印证了稀土产业的供给侧改革已上升到国家战略高度,决策层关注度前所未有。我们认为,如果此次能够得到高层领导的强力督办,有望冲破之前束缚稀土行业的政策桎梏,稀土供给侧改革有望超预期。

镧铈反弹已现,盈利拐点来临。4月以来,稀土商储对于市场的指导作用已经显现,稀土价格稳中有升,其中镧铈价格大幅度上调,单周涨幅超20%。公司稀土精矿属于氟碳铈矿,恰为镧铈轻稀土资源,有望受益于产品价格上涨,同时公司存货也将获得升值重估。

收购冕里稀土股权,增厚上游资源储备。2015年12月31日,公司公告拟与参股子公司中铝四川稀土共同收购冕里稀土选矿有限责任公司部分股权,完成后公司占冕里稀土股权比例为36%。长期以来,稀土矿产资源一直是公司的短板,该情况在2012年底托管四川汉鑫矿业发展有限公司之后虽有所改观,但由于托管期限只有5年,托管到期后能否顺利延续存在不确定性。本次股权收购的完成,对延伸公司产业链,为公司的原料供应提供了必要的保障。

增发有序推进,进一步夯实稀有金属龙头地位。公司此前拟定增收购晨光稀土、科百瑞及文盛新材股权。此次定增收购协同效应主要体现在两方面:第一,实现稀土产业链延伸、发挥协同效应,提升公司稀土分离冶炼(权益)配额以及加工(权益)产能;二是稀土废料回收及综合利用以及稀土金属冶炼业务,很好地克服了稀土生产配额的限制;三是整合赣州中重稀土的冶炼加工,增强了对四川轻稀土、赣州重稀土的资源获取能力,并提升轻、重稀土冶炼分离技术。第二,拓宽主营业务范围和降低经营风险,增加原材采购渠道。一是文盛新材产品的多样性和所具备的发展潜力能协助公司在未来扩展产品线和业务范围;二是锆英砂中富含独居石,其中具有较多的稀土及其他稀散金属含量,且不计价或成本很低,公司有望从锆英砂尾矿综合利用过程中增加原料渠道。

投资建议:“买入-A”投资评级,6个月目标价16元。考虑到稀土价格处于历史大底,有望回升,以及公司治理结构、业绩弹性和并购能力等诸多优势,公司成长性极强。如定增成功,预计公司2016-2018年EPS0.40元、0.49元、0.56元。给予“买入-A”投资评级,6个月目标价16.00元,对应2016年40xPE。

风险提示:1)增发方案被否;2)业绩承诺无法兑现;3)下游需求持续疲软;4)稀土供应侧改革不达预期;

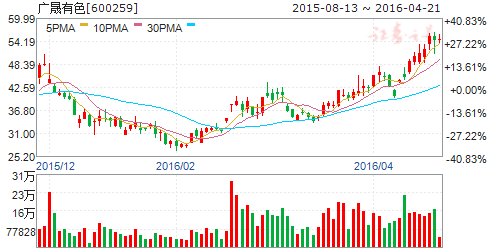

广晟有色(个股资料 操作策略 盘中直播 我要咨询)

广晟有色:业绩弹性极佳的中重稀土龙头

广晟有色 600259

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-04-06

公司年报显示:2015年实现营业收入 34.28亿元,同比增长 30.77%;归属母公司所有者净利润-27,444.88万元。上年同期归属母公司所有者净利润 1,869.58万元,同比减少 29,314.46万元。2015年亏损的主要原因是公司主营产品钨和稀土价格同比大幅下降,毛利率下降,资产减值损失大幅增加,收到的政府补助与去年同比降幅较大。

公司年报显示:2015年稀土氧化物等主要产品产量小幅下滑。2015年合计生产稀土氧化物3822吨,较去年同期下降10.73%,其中:氧化镧产量760吨,同比下降12.65%;氧化铈产量325吨,同比下降20.83%,氧化钇产量704吨,同比下降36.12%。

钨精矿销量显著下滑,库存大幅上升,稀土销量平稳。2015年公司钨精矿销量仅15吨,同比下降98.91%,库存上升479.03%。此外,公司稀土矿库存上升6.99%,稀土氧化物库存上升14.55%。

增发有序推进,大股东及员工持股计划认购彰显信心。公司最近增发方案拟以31.68元/股向特定对象发行不超过4280万股,募集13.56亿元,用于大埔新诚基矿山扩界(1.75亿元)、红岭矿业探矿(2737万元)、研发基地建设(1.53亿元)和偿还银行贷款(10亿元)。本次增发大股东认购4.52亿元,员工持股计划认购不超过4376万元。

稀土收储大幕开启,价格有望进入温和上涨通道。3月30日,发改委组织稀土企业商业储备动员大会启动商储。收储以及其后供给侧改革政策的落实,有望使跌入历史大底的稀土价格进入温和上涨通道。

投资建议:买入-A 投资评级,6个月目标价55元,相当于2017年动态市盈率322xPE。我们预计公司2016年-2018年收入增速分别为60.86%、-15.82%、17.52%,净利润增速分别为105.54%、154.47%、195.91%,且稀土分离配额和存货/市值排名A 股第一,是业绩弹性最好的中重稀土龙头。

风险提示:1)收储政策不及预期/超预期;2)需求持续低迷。

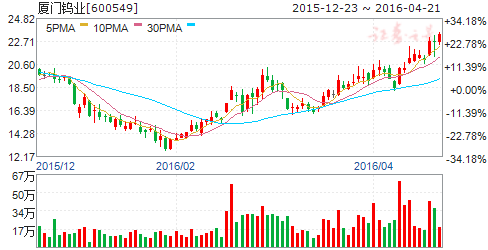

厦门钨业(个股资料 操作策略 盘中直播 我要咨询)

厦门钨业:短期受益钨价上涨,中长期电池材料扩张可期

厦门钨业 600549

研究机构:长江证券 分析师:葛军,熊文静,王一川 撰写日期:2016-03-28

钨业供给侧改革推进,钨精矿价格存在上涨空间。17日的钨业协会会议决定,严格执行钨精矿开采总量控制等有关行业监管政策,继续控制产能、降低产量,2016年钨精矿产量同比下降15%,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产1万吨,并继续实施钨精矿和APT等钨产品的商业储备。按照2015年14万吨钨精矿产量计算,今年计划减产2万吨至12万吨。我们认为,钨作为国家战略资源金属,供给集中,产值相对较小,或有望成为供给侧改革的优势品种。据我们估算,目前国内大中型钨矿的完全成本在8-8.5万之间,距当前钨精矿市场均价68000元/吨仍有23-25%的倒挂空间。我们认为,随着供给侧改革以及高端制造产业升级对钨合金需求的拉动,钨精矿未来仍然存在上涨空间,公司盈利将充分受益上游精矿价格上涨。

拟与海外领先石墨烯厂商股权合作,或进一步巩固国内电池材料龙头厂商地位。公司24日公告,与加拿大石墨烯厂商Grafoid公司签订意向性《备忘录》。根据备忘录内容,在尽职调查完成后,公司或将1,认购Grafoid不超过20%股份;2,在中国成立合资公司,以Mesograf?的品牌生产Grafoid的专有石墨烯系列产品;3,为中国市场联合开发包括下一代锂电池、涂层、复合材料、水处理等新兴石墨烯应用。我们认为,做大能源新材料是厦钨的核心发展战略,石墨烯则是全球公认的下一代锂电池正极涂层及电解液的极佳材料。厦钨目前拥有储氢合金粉产能5000吨,三元材料、钴酸锂、锰酸锂、磷酸铁锂等锂离子系列电池材料合计产能10500吨。如果认购股份成功,将有利于提升公司在锂离子电池电极材料及其他应用领域的行业龙头地位。

稀土价格处于历史底部,具有一定上行空间。我们认为稀土价格目前处于历史底部区域,如果收储及供给侧改革持续推进,未来稀土价格将有小幅提升。

投资建议:维持“买入”评级。我们认为钨精矿、稀土价格目前仍有一定上行空间,公司盈利同比或有明显改善。同时,公司积极布局先进能源新材料领域,巩固行业龙头地位,长期发展前景广阔。预计2015-2017年eps-0.58,0.21和0.40元,维持“买入”评级。

风险提示:钨精矿和稀土价格超预期下滑,认购Grafoid低于预期。

稀土,公司,精矿,价格,供给