期棉接力猪肉6天涨12.73% 5股种田可关注

摘要: 新赛股份(个股资料操作策略盘中直播我要咨询)新赛股份:主要产品为棉花、油脂和种子等公司地处新疆,是一家主要从事农业高新技术产品研究与开发的高新技术企业和国家级农业产业化重点龙头企业。公司以棉业、种业、

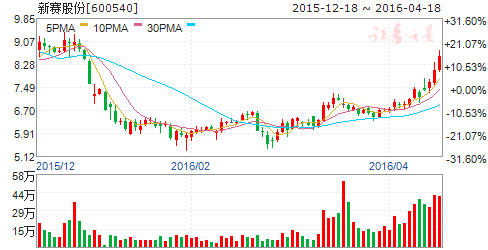

新赛股份(个股资料 操作策略 盘中直播 我要咨询)

新赛股份:主要产品为棉花、油脂和种子等

公司地处新疆,是一家主要从事农业高新技术产品研究与开发的高新技术企业和国家级农业产业化重点龙头企业。公司以棉业、种业、油脂、木业的产业化经营为主营业务,主要产品为棉花、油脂和种子等,棉花方面拥有棉花新品种“新陆早12号”和“9456D”选育技术。油脂方面拥有“羚羊唛”牌葵花籽油、大豆油、红花籽油等产品,且获得“中国放心食品信誉品牌”。此外,公司与上海中油企业集团有限公司达成共识,在新赛油脂公司建造一座综合年产量达5万吨的生物柴油生产基地。

新疆天业(个股资料 操作策略 盘中直播 我要咨询)

新疆天业:天伟化工2015年业绩大超预期,2016年值得期待

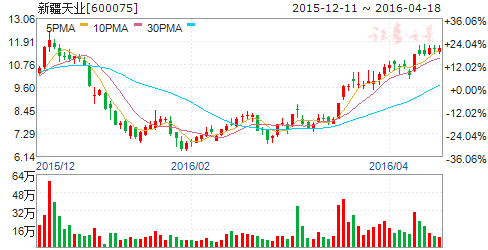

新疆天业 600075

研究机构:平安证券 分析师:蒲强 撰写日期:2016-03-31

事项:公司发布2015年年报,报告期内公司实现营业收入22.75亿元,较上年同期42.7亿元下降46.72%,实现利润总额4,673.21万元,同比下降16.55%;实现归属于母公司所有者的净利润4,111.89万元,同比增长5.50%,对应EPS为0.094元。

平安观点:传统PVC业务剥离收入大幅下降,2016年主业将发生显著变化:报告期内,公司营业收入、成本较上年下降主要原因是公司在2015上半年完成解决同业竞争及资产交易,下半年公司不再从亊普通PVC树脂、烧碱以及柠檬酸产品的生产和销售。2016年公司完成重大资产重组后,将持有天伟化工100%股权,公司将变为以特种PVC为核心产品的氯碱化工和节水灌溉为主业的上市公司。

天伟化工2015年业绩大超预期,2016年值得期待:未来公司主体之一的天伟化工2015年实现营业收入29.74亿元,净利润3.78亿元,大超2016年承诺利润1亿元;其中前三季度实现净利润2.37亿元,四季度单季净利润1.41亿元,年化达5.6亿元,目前特种PVC价格远超四季度均价,并仍在上升通道中,独立于普通PVC树脂价格。我们认为天伟化工2016年业绩值得期待。

顺应国家战略,天业节水将实现跨越式发展:2016年中央一号文件强调要“大规模推进农田水利建设”。假设2020年达到10亿亩,节水灌溉工程面积占比达到60%,每亩节水灌溉设备投入600-1000元,以600元/亩计算,市场容量约990亿元,平均每年150亿元。如果计入现存PVC设备自然老化更新需求,该市场规模更大。天业节水顺应国家战略,未来将大力拓展向南疆地区发展,积极推进疆外地区农业水利PPP项目的建设,促进节水滴灌技术与高新农业种植技术的结合,实现天业节水经营业绩的跨越增长。

天业集团未来预期强:新疆天业是天业集团旗下唯一A股上市平台,属于大平台小公司,未来集团资产注入预期较强;集团旗下有20万吨1,4-丁事醇、25万吨煤制乙事醇等项目,其中煤制乙事醇为国内首套,技术先进,盈利能力较强。

投资建议:天业集团将盈利能力更强的特种PVC业务注入上市公司,新疆天业将在2016年迎来经营拐点,后续受益于国家在节水灌溉方面的力度加大,公司节水业务也有望超预期,同时公司将在2016年调整资产结构,消除番茄酱等亏损业务点,天伟化工2015年业绩大幅超预期,考虑后续增发摊薄我们上调公司2016、2017年的EPS至0.66、0.78元(之前预测为0.57、0.71元);作为集团下唯一的A股上市平台,资产注入预期较强,考虑增发摊薄我们预测2016~2018年EPS分别为0.66、0.78、0.87,对应目前股价的PE分别为15、12.7、11.4倍,维持“推荐”评级。

风险提示:产品价格大幅下滑,宏观经济系统性风险。

北大荒(个股资料 操作策略 盘中直播 我要咨询)

北大荒:清理整顿继续深化

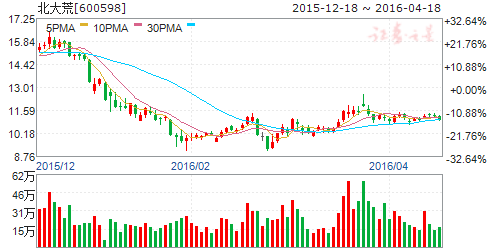

北大荒 600598

研究机构:信达证券 分析师:康敬东 撰写日期:2016-04-12

事件:4月11日晚发布公告称,拟以浩良河化肥分公司部分资产出资成立全资子公司,拟设公司暂定名为黑龙江北大荒浩良河化肥有限公司,本次北大荒以浩良河化肥分公司与尿素生产有关的账面价值为47,245.20万元的资产出资。北大荒将对该部分资产进行评估,并在新公司成立后注入新公司。其中以3亿元作为注册资金,其余部分计入资本公积。同日公司还公告控股子公司龙垦麦芽与深圳鑫麦香实业有限公司拟共同设立合资公司。合资公司注册资金4亿元,其中鑫麦香以2.04亿元现金及部分资产入股,占总股本的51%,北大荒龙垦麦芽有限公司以评估价值为1.96亿元的资产入股,占总股本的49%。

点评:

历史原因造成浩化长期亏损:浩化分公司由于工艺设计、设备落后等原因,在原料成本和市场竞争力方面自建成起就十分被动,长期陷入亏损,几度濒于停产的境地。近年来化肥价格的低迷更加剧了亏损。浩化亏损问题长期以来困扰着公司管理层。新一届管理层的止血战略虽然减少了亏损,但并没有根治浩化亏损的病根。

成立化肥新公司可能标志着化肥业务找到合作伙伴:北大荒一直在寻找合作伙伴,寻求对浩良河化肥分公司进行重组改制,以获得生存和发展的机会。此次成立全资子公司可能是公司已经为化肥业务转型升级找到合作伙伴而进行的相关准备工作的一部分。

新公司可能侧重有机肥方向:新公司注册地在浩良河化肥分公司原址,注册资金3亿元人民币。经营范围为:生产和销售尿素、缓释肥、有机肥、生物有机无机肥、复合肥等,兼营供热、供水、供电、供气,以及与上述经营范围相关的其他业务活动。新公司成立后,原浩良河化肥分公司在岗员工转入新公司。北大荒将所拥有的“北大仓”商标无偿授权新公司使用。

与鑫麦香合资的公司可能将从事粮食贸易。从公告披露来看,鑫麦香于2016年3月25日成立,注册资金1亿元,注册地点在深圳市,企业类型为有限责任公司,法定代表人为桑鹏。经营范围为:投资兴办实业,投资咨询,股权投资,供应链管理,初级农产品的销售及技术开发,国内贸易,经营进出口业务。根据鑫麦香的成立时间,我们推测该公司是为此次合资而成立的。从其业务范围来看,未来从事粮食贸易可能性较大。这次合作不但将从根本上解决龙垦麦芽的长期亏损问题,还可能将延伸公司的粮食产业链。从持股比例上看,符合公司参股不控股的一贯思路。

盈利预测与投资评级:预计公司2016-2018年每股收益分别为0.56元、0.57元和0.63元。考虑到公司解决历史遗留问题的进度加快以及公司在有机农业方面的实质性举动,我们维持对公司的“增持”评级。

风险因素:国家相关农业政策不利变化、战略合作不顺利、管理团队的变动等。

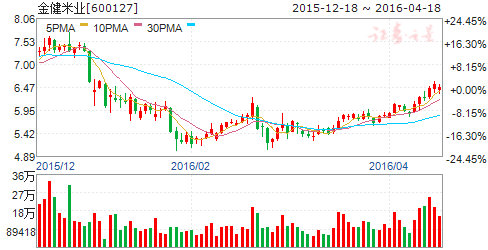

金健米业(个股资料 操作策略 盘中直播 我要咨询)

金健米业:我国粮食系统的第一家上市公司

公司是我国粮食系统的第一家上市公司,是首批农业产业化国家重点龙头企业,国家水稻工程优质米示范基地,业务涉及食品(乳品)、药品、电力、房地产、城市基础建设、外贸、种养业、实业投资等领域。公司的主导产品有“金健”牌系列精米、专用面粉、面条、食用油、乳品及“小背篓”鲜湿米粉。

公司,2016,资产,化肥,业务