国家级电竞大赛今开战望掀热潮 六股谁与争锋

摘要: 金亚科技(个股资料操作策略盘中直播我要咨询)金亚科技动态跟踪:四大业务平台搭建逐成型,协同发展潜力大金亚科技300028公司是目前国内少数几家能够提供端到端整体解决方案的专业服务商,在实施能力、成功案

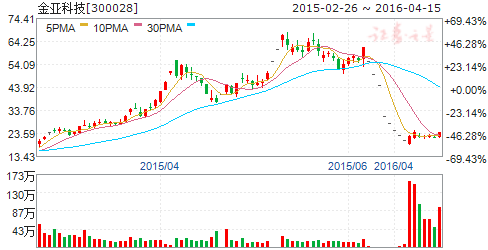

金亚科技(个股资料 操作策略 盘中直播 我要咨询)

金亚科技动态跟踪:四大业务平台搭建逐成型,协同发展潜力大

金亚科技 300028

公司是目前国内少数几家能够提供端到端整体解决方案的专业服务商,在实施能力、成功案例、经验积累等方面,处于业内领先地位。拥有行业内最完整的数字电视软、硬件核心产品体系,凭借完整的软硬件产品线、较强的技术创新和应用能力、丰富的项目实践经验,形成了创新的业务模式:为中小有线电视运营商提供端到端整体解决方案。公司的端到端整体解决方案不仅提供完备的软硬件产品,而且根据运营商的需求,在前期方案设计、系统搭建、功能性配置等方面为其量身定做,并提供高效的售后服务。

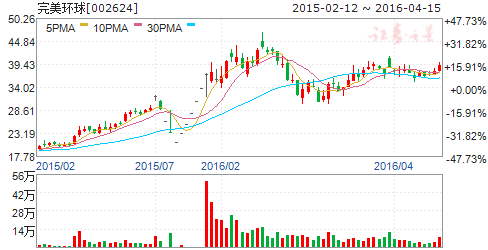

完美环球(个股资料 操作策略 盘中直播 我要咨询)

完美环球:影游为基筑造生态,放眼全球巨擘起航

完美环球 002624

研究机构:安信证券 分析师:文浩,杨文硕 撰写日期:2016-03-14

完美系管理团队的底蕴、魄力和执行力成就公司丰厚的根基。无论是洪恩教育、完美世界还是完美影视,公司均是在市场出现机会时果断切入产业,并迅速成长为行业一线,充分体现出管理团队战略决策的前瞻性和高效的执行力。而在完美系培育下,所有或已树立品牌、或正蓄势待发的各版块业务都将成为公司整合和协同中不可或缺的要素。

成熟的游戏和影视业务是当前支持完美文化生态前行最坚实的柱石。

完美世界作为国内标杆级游戏企业,基于领先技术推出了《完美世界国际版》《诛仙》等经久不衰的端游,手游、电视游戏、电竞亦有突出成绩。影视公司则稳中求变,电视剧保证精品质量的同时积极面向新兴消费群体,《神犬小七》、网剧《灵魂摆渡》等反响不俗,电影保持“自制+引进”步调的同时,牵手环球影业,进军好莱坞市场。

完美环球具备全球泛娱乐格局和明晰的方法论,大文化生态建成可期。

从各业务板块看,公司都在资源投入上有效平衡当下(IP驱动的影视剧+PC游戏+移动游戏)、中期(全球市场布局+电竞+电视游戏)和未来(文学+动漫),而IP变成了各业务板块成长和互动的催化剂,扮演着真正的联动角色。随着当下的布局完备、中期的持续推进,公司文化矩阵雏形已现,未来有望成为全球大文化生态的领航者。

投资建议:完美影视2016年承诺业绩不低于3亿元,完美世界2016-2018年承诺业绩分别不低于7.55亿元、9.88亿元、11.98亿元。

考虑对富创的投资及好莱坞合作项目,我们预计2016-2017年公司备考净利润为11.5亿元和15亿元;完美环球的格局已超越单纯的影视和游戏公司,考虑IP联动、大量投入性业务和全球化的布局持续跟进,以及大文化生态的逐渐成熟,同时考虑增发后股本摊薄,6个月目标价45.66元,首次给予买入-A评级。

风险提示:重组事项尚未过会,各板块整合效果不达预期

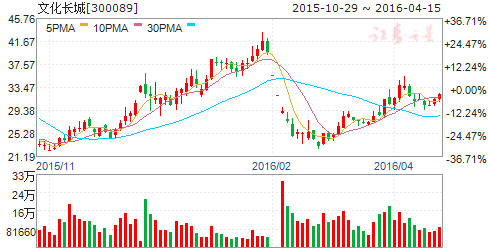

文化长城(个股资料 操作策略 盘中直播 我要咨询)

文化长城:传统主业发展放缓,转型教育稳步推进

文化长城 300089

研究机构:国海证券 分析师:孔令峰 撰写日期:2016-04-07

事件:

1.3月29日公司发布年报,2015年营业收入4.45亿,同比减少0.82%,归母净利润1239万,同比增长47%,扣非归母净利润782万,同比增长93%。同时公司发布2015年度利润分配预案,每10股派发现金股利0.20元人民币(含税),以资本公积金向全体股东每10股转增15股。

2.4月5日公司公告拟参与认购由新余田螺汇资本管理有限公司作为普通合伙人及管理人,发起设立新余智趣资产管理合伙企业的出资份额。教育基金规模为人民币1亿元,其中文化长城拟以自有资金出资人民币5,000万元,作为教育基金的有限合伙人。教育基金主要围绕教育产业,特别是职业教育等领域进行股权投资。

点评:

传统主业发展放缓。2015年营业收入4.45亿,同比减少0.82%,归母净利润1239万,同比增长47%,扣非归母净利润782万,同比增长93%。净利润同比快速增长系三方面支持:受益于汇兑损益,2015年财务费用占比营收下降为0.1%,2014年为2.9%;所得税比例-2.6%,较2014年41.9%大幅降低;公司持股20%联讯教育贡献投资收益513万。去除非经常性因素,公司传统主业发展放缓;2015年公司首度尝试进军教育领域业绩表现出色,更加坚定公司转型教育信心;教育信息化+艺术陶瓷业务双主业将成为公司未来业绩成长的驱动双轮。公司发布2015年度利润分配预案,每10股派发现金股利0.20元人民币(含税),共计派发300万元(占全年净利润24%),以资本公积金向全体股东每10股转增15股,短期催化效应强烈。

转型教育稳步推进,外延持续进展。2016年将是公司全面布局教育的元年,公司增发股份继续收购联汛教育剩余80%股权的方案目前已被证监会受理,预计大概率1到2个月完成交易。联讯教育持续投入研发费用(占营业收入10%),使得公司在教育集成项目、教育运营服务等细分业务领域优势明显,毛利率远高于行业平均水平。2016-2018年承诺业绩分别为6000万元、7800万元和1亿元,业绩考核标准严格,按照方案补偿公式计算,若未达标则须补偿业绩差额的近2.2倍。例如16年净利润为4000万元,则须补偿近4400万。从行业发展、公司成长以及业绩补偿等多因素考虑,联讯教育完成业绩承诺的可能性很高。此外公司以2500万元参股投资了在线教育服务提供商慧科教育,与天津优势创业投资管理有限公司联合成立了规模20亿的教育产业并购基金,公司未来必将持续选择优质教育资产,逐步构建文化长城教育产业生态圈,夯实以“教育信息化平台”为入口的教育产业实力。今年4月5日公司再与新余田螺汇资本管理有限公司合资成立教育基金1亿元,其中公司出资5000万占比50%,教育基金主要围绕教育产业,特别是职业教育等领域进行股权投资,公司的外延正持续进展。

维持增持评级。联讯教育收购完成后将增发股本2600万股,对照业绩承诺,2016年-2018年每股收益为0.34元、0.44元、0.57元。基于审慎原则,暂未考虑公司非公开发行因素的影响,预测公司2016-2018年EPS分别为0.09、0.10、0.10元,当前股价对应市盈率估值分别为380.3、343.6、324.3倍,维持“增持”评级。

风险提示:市场竞争加剧风险,公司相关事项推进不达预期的风险。

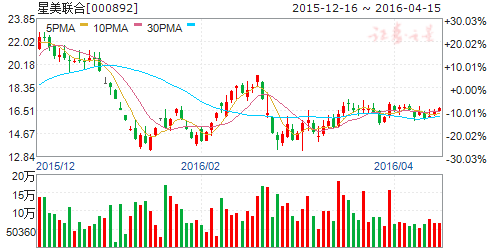

星美联合(个股资料 操作策略 盘中直播 我要咨询)

星美联合:牵手欢瑞世纪,挺进IP泛娱乐文化平台

星美联合 000892

公司原主营业务为通信产业投资,通信设备制造,通信工程及技术咨询,增值电信业务,机械产业投资及设备制造,自营进出口业务。根据2008年4月22日重庆市第三中级人民法院裁定的重整计划,公司将债权人享有担保权的特定财产直接抵偿给债权人,公司剩余资产和负债平移至重庆城奥企业管理咨询有限公司。2008年12月31日,公司重整计划的债务重整已执行完毕,但是生产经营仍然处于停顿状态。2009年6月,杜惠恺先生控制的新丰福贸易(上海)有限公司受让了上海鑫以实业有限公司100%股权,从而成为公司的实际控制人。新丰福会同上海鑫以引进杜惠恺先生控制下的公司对星美联合股份有限公司进行重组。

天润控股(个股资料 操作策略 盘中直播 我要咨询)

天润控股:女性手游优质龙头企业

天润控股 002113

公司主营业务为尿素、碳酸氢铵、液氨、粗醇等化肥化工产品的生产和销售,拥有年产18万吨合成氨(中间产品)、20万吨尿素、4万吨碳铵、4万吨液氨和2万吨粗醇的生产能力,已成为湖南省重点化肥生产企业之一,湖南省岳阳市财政局是公司第一大股东。04年7月公司在中国化工企业管理协会、世界企业实验室(WEL)等主办的04年《中国化工500强》数据统计中荣获中国化工500强、化肥100强称号。2013年是公司进行产业转型、调整产业结构的关键一年,公司已彻底退出了化工生产,在向商业贸易、物业租赁等方面发展。

天沃科技(个股资料 操作策略 盘中直播 我要咨询)

天沃科技:高端装备主业好转,拓展清洁能源总包战略转型军工、核电

天沃科技 002564

研究机构:银河证券 分析师:王华君 撰写日期:2016-04-13

投资要点:

高端装备主业好转,拓展清洁能源总包,战略转型军工、核电

公司为国内非标压力容器民企龙头,大力拓展清洁能源系统总包业务,根据公司在手订单和在谈订单判断,今年传统业务业绩将明显好转。

公司战略转型军工、核电。公司近年来成立北京、上海、南京3大设计院和研究院,通过收购无锡红旗船厂战略切入军工领域,受益军民融合。

收无锡红旗船厂45%股权,进军军工领域第一步,受益军民融合

公司收购无锡红旗船厂45%股权,成为实际控股股东。红旗船厂为原总装备部工程兵渡河桥梁装备的专业生产基地之一。此次收购为公司战略转型军工第一步,预计公司未来将借助这一平台,大力开拓军工业务。

大力进军核电装备(核岛内关键设备),在北京设立核物理研究院

2015年公司成立国内首家由民营上市公司设立的核物理研究院,使公司未来有望参与核能利用研究的重大课题,助力公司实现未来提供核岛内关键设备的目标。2015年底,公司获中核集团合格供方资格证书

打造清洁能源系统工程总包服务商,上海南京设煤化工研发中心

公司在上海及南京成立煤化工研究院;此外,公司在T-SEC煤炭高效清洁利用技术基础上不断改进,现已成为公司独有清洁能源技术。2014年底公司中标中铝三个大型煤气化总包项目。未来公司将加快向清洁能源系统工程总包服务商拓展。

收飞腾铝塑70%股权,打造新材料应用板块,助力公司业绩提升

飞腾铝塑立足于新材料前沿技术的开发及运用,现已成功进入高铁领域、船舶领域和全球性的系统工程领域。飞腾铝塑承诺2016-2018年实现净利润分别不低于2000、2500、3000万元。

管理层变化:聘任原二重重装董秘为董事、副总,辅助董秘职责

公司近期聘任王煜先生为董事、副总,并负责辅助陈玉忠先生代行董事会秘书职责。王煜先生曾任二重集团(德阳)重型装备股份有限公司董事会秘书、董事办主任,行业经验丰富。

公司高管拟增持,大股东未来6月计划减持不超过7000万股

公司公告大股东拟6个月内减持不超过7000万股用于个人投资、解除关联担保等;目前大股东陈玉忠持有2.85亿股,占公司总股本的38.57%。

公司高管拟在1个月内增持公司股份100万元,凸显对公司未来发展信心。

战略转型军工、核电,16-18年业绩快速增长,维持“谨慎推荐”

预计2016-2018年业绩复合增速152%。对应16-17年EPS为0.11/0.21元,PE为71/36倍。公司业绩具备上调潜力,维持“谨慎推荐”。

风险提示:应收账款坏账风险、传统业务需求下滑风险、转型军工及核电低于预期风险、清洁能源工程总包周期过长失败风险。

公司,教育,完美,业务,2016