全球多国密集强震唤醒防震意识 五股居安思危

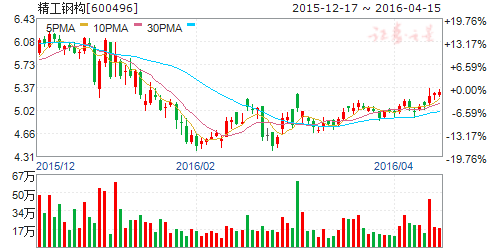

摘要: 精工钢构(个股资料操作策略盘中直播我要咨询)精工钢构:定向资产管理计划彰显信心,新业务稳步推进精工钢构600496研究机构:广发证券分析师:唐笑撰写日期:2016-01-11控股股东及执行董事增持,彰

精工钢构(个股资料 操作策略 盘中直播 我要咨询)

精工钢构:定向资产管理计划彰显信心,新业务稳步推进

精工钢构 600496

研究机构:广发证券 分析师:唐笑 撰写日期:2016-01-11

控股股东及执行董事增持,彰显公司未来发展信心

控股股东及执行董事设立的定向资产管理计划总金额1.05亿元,仅用于购买精工钢构股票,彰显公司对未来发展的信心以及对公司价值的认可。

传统业务稳步发展,绿色集成建筑全面推广.

在宏观经济不景气的大环境下,公司2015Q3收入增速为7.99%,归属于上市公司股东的净利润增速为13.8%。而且为了进一步快速提升业务承接能力,公司于2015年10月收购安徽美建钢结构有限公司100%股权,快速提升安徽生产基地的产能,可见公司传统业务仍较为稳健。

拟公开发行可转债,助力开拓光伏新能源领域

公司拟公开发行可转债7亿元,其中5亿元用于65MW光伏电站BT项目。该项目将由公司子公司上海绿筑光能系统技术有限责任公司实施,上海绿筑已经承接多个分布式光伏电站EPC项目,并已逐步打造出具有建筑光伏电站前沿技术和工程建设所需的研发设计核心团队。此次发行可转债的转股价格为6.3元,目前公司股价为5.53元,转股动力充足。

投资建议

公司控股股东及执行董事设立1.05亿元的定向资产管理计划增持公司股份,充分彰显对公司发展信心。在维持主业稳定的同时,公司积极拓展绿色集成建筑、光伏新能源等新业务领域,寻求新的业绩增长点。综上,我们看好公司未来发展前景,而且目前公司估值水平较为安全,预计2015-2017EPS为0.21、0.25、0.28元,维持“买入”评级。

风险提示

宏观经济下行,新业务推进不达预期。

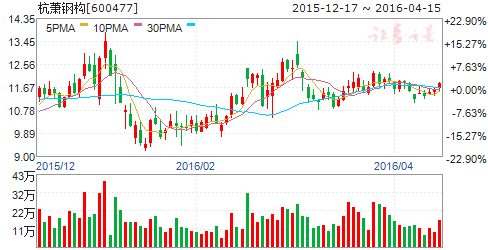

杭萧钢构(个股资料 操作策略 盘中直播 我要咨询)

杭萧钢构:技术&模式双擎启动,住宅产业化大风来

杭萧钢构 600477

公司为国内首家钢结构上市公司,集设计、制造、安装于一体。公司具有钢结构制造特级资质、钢结构专项甲级设计资质、钢结构专项壹级施工资质;拥有二级理化试验室,领先同行通过英国皇冠ISO9001(2000版)质量体系认证,被列入建设部首批建筑钢结构定点企业和全国民营企业500强。公司被确定为国家火炬计划重点高新技术企业,并与多所著名院校和研究所建立了密切的合作关系,主编和参编多本国家和地方行业规范,获得多项国家专利成果,多项工程获中国钢结构金奖。

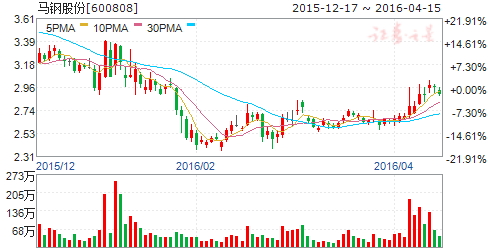

马钢股份(个股资料 操作策略 盘中直播 我要咨询)

马钢股份:需求全面下滑,全年亏损较大

马钢股份 600808

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-04-01

事件描述

马钢股份发布2015年年报,报告期内公司实现营业收入451.09亿元,同比下降24.59%;营业成本454.88亿元,同比下降18.54%;实现归属于母公司净利润-48.04亿元,同比下降2273.76%;2015年实现EPS为-0.62元。

4季度公司实现营业收入103.82亿元,同比下降32.53%;实现营业成本111.62亿元,同比下降19.47%;实现归属于母公司所有者净利润-22.29亿元,同比下降274.6%;4季度实现EPS-0.29元,3季度为-0.17元。

事件评论

需求全面下滑,全年亏损较大:公司产品结构以板材为主,虽然板材领域产能相对高端,但同样严重供给过剩。2015年,除地产投资继续缺乏景气之外,在板材下游汽车、家电等需求不足的影响下,公司产品综合收入同比下降24.59%,毛利率降为负值-0.84%、,并最终使得公司全年毛利润同比减少43.57亿元,直接导致公司全年业绩亏损较大。其中,分产品来看,公司长材产品收入降幅达33.86%,毛利率减少4.27个百分点;板材收入同比下降17.10%,毛利率降幅达9.58个百分点,普钢表现整体较差。相对景气的是,公司2015年轮轴收入同比仅下降1.10%,毛利率下降0.99个百分点,与其他品种相比降幅明显较小,这主要源于铁路领域投资相对稳定及公司为火车轮轴领域绝对龙头。不过由于体量有限,其对公司整体业绩并无太大影响。

另外,值得注意的是,与行业内大多数公司不同的是,公司2015年经营性现金流量同比有所好转,其中4季度经营活动产生的现金流量净额为28.32亿元,环比3季度的-15.95亿元明显上升,或源于公司在行业逆境中强化了现金管理要求,不过,这仍有待进一步确认。

量价齐跌致使公司4季度业绩亏损扩大:与全年情形类似,受制于行情景气不足,公司4季度产品销售量价齐跌,致使4季度收入同比下降32.53%,从而奠定了亏损基调。另外,在行业景气不足的情况下,公司单季度存货等资产减值损失同比增加了7.04亿元,也拖累了公司单季度经营状况。

预计公司2016、2017年EPS分别为0.03元、0.04元,维持“增持”评级。

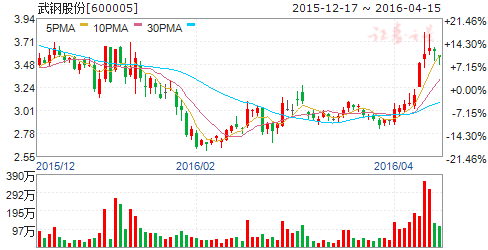

武钢股份(个股资料 操作策略 盘中直播 我要咨询)

武钢股份:反倾销初裁显著超预期,取向硅钢龙头受益

武钢股份 600005

研究机构:光大证券 分析师:王招华 撰写日期:2016-04-06

取向硅钢反倾销初裁显著超预期。商务部4月1日公告初步认定原产于日本、韩国和欧盟的进口取向电工钢存在倾销,拟自4月2日起,对原产于日本、韩国、欧盟的取向硅钢分别征收39%-46%、15%-46%、和46% 的保证金比率,目前只是初裁,因此征收的是保证金,终裁会征税,我们预计终裁的税率会在保证金的基础上小幅调整。这个是显著超出市场预期的(市场此前预期征税10%以内)。

反倾销涉及到的取向硅钢进口量相当于全国消费量的8.55%。2015年取向硅钢进口量9.9万吨,其中日本4.93万吨、韩国3.36万吨、欧盟1.16万吨,也就说此次反倾销涉及到的取向硅钢进口量占全国消费量的比重达到8.55%。我们预计此次反倾销,对全国取向硅钢供求改善至少能提升4个百分点。

取向硅钢价格自2015年3月以来显著跑输普钢价,存在补涨需求。取向硅钢自2015年3月13日的1.72万元/吨累计下跌25.58%至当前的1.28万元/吨,跌幅远超过同期螺纹钢2.16%和冷轧1.74%的跌幅。在全国产能利用率已经在90%的背景下,进口端的供给(尤其是高端取向硅钢)有望显著收缩,对价格构成利好。

取向硅钢龙头将显著受益于价格上涨。在中国126万吨的取向硅钢产能中,武钢占48%,龙头地位稳固。如果给取向硅钢20倍的PE 估值,取向硅钢的价格涨1%,武钢的市值应该3.58%、首钢的市值应涨0.76%、宝钢股份的市值应涨0.6%。

继续建议积极配置武钢股份,给予增持评级。目前武钢股份的市净率为0.84倍,市值为292亿元,综合考虑取向硅钢的影响以及武钢股份自身竞争力的增强,我们重点推荐武钢股份,建议积极配置。预计武钢股份2016年、2017年EPS 分别为0.01元、0.04元,按1.2倍PB,给予未来六个月目标价3.50元。首次给予“增持”评级。

风险提示:(1)钢铁行业波动的风险;(2)公司经营不善的风险。

鞍钢股份(个股资料 操作策略 盘中直播 我要咨询)

鞍钢股份:量价齐跌叠加非经营性因素,全年业绩大幅亏损

鞍钢股份 000898

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-04-01

报告要点

事件描述

鞍钢股份发布2015年年报,报告期内公司实现营业收入527.59亿元,同比下降28.75%;营业成本494.69亿元,同比下降24.46%;实现归属于母公司净利润-45.93亿元,去年同期为9.28亿元,同比下降594.94%;2015年实现EPS 为-0.64元。

4季度公司实现营业收入111.96亿元,同比下降33.59%;实现营业成本122.24亿元,同比下降17.45%;实现归属于母公司所有者净利润-37.05亿元,去年同期为0.05亿元;4季度实现EPS-0.51元,3季度为-0.14元。

事件评论

量价齐跌叠加非经营性因素,全年业绩大幅亏损:公司2015年实现归属于母公司净利润-45.93亿元,同比下降594.94%,大幅转亏,首当其冲的原因自然是2015年钢铁行业陷入整体性低迷区间,全年钢价综合指数同比2014年下降28.48%,公司主力钢材产品价格也受此波及,价格一路下行,相较于2015年初,冷轧、热轧等产品价格降幅均在三成左右,同时销量端也难以独善其身,钢材全年销量同比下降4.45%,量价齐跌造成的后果就是营业收入同比下降28.75%,同时上游铁矿石、煤炭等原材料价格跌幅未能覆盖钢价跌幅,毛利率同比下降5.32个百分点,进而毛利润同比减少52.66亿,导致了绝大部分亏损额;其次,三项费用也同比增加1.25亿,其中财务费用增加了0.74亿,其中主要因为人民币对美元汇率贬值致使公司承担汇兑损失1.79亿;此外,所得税费用相比上年增加1.82亿,原因则是公司根据应纳税所得额情况对递延所得税进行分析调整影响。上述三方面因素综合影响,基本构成了2015年55.21亿的同比增亏额,最终公司2015年全年亏损45.93亿元。

行情继续恶化,4季度业绩跌入谷底:4季度钢价行情依旧低迷,钢价综合指数同比下降32.84%,环比下降8.20%。其中,同比方面,需求不振导致收入大幅下滑,毛利润同比减少30.80亿,叠加4季度进行递延所得税调整,致使所得税费用同比增加6.67亿,因此4季度业绩同比下滑严重;环比方面,也是同样由于收入疲软与所得税费用影响,业绩环比大幅下降,归属于母公司净利润相比3季度增亏26.62亿元,跌入历史低谷。

预计公司2016、2017年EPS 分别为0.02元、0.09元,维持“增持”评级。

公司,同比,下降,2015,股份