新电改全面提速:配售电细则将落地 八只概念股将井喷

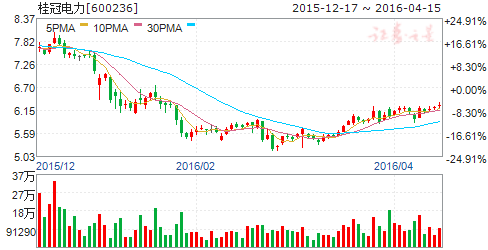

摘要: 桂冠电力(个股资料操作策略盘中直播我要咨询)桂冠电力:龙滩并表业绩靓丽,公司发展稳健桂冠电力600236研究机构:长城证券分析师:杨洁撰写日期:2016-04-01公司2015年实现营业收入103.1

桂冠电力(个股资料 操作策略 盘中直播 我要咨询)

桂冠电力:龙滩并表业绩靓丽,公司发展稳健

桂冠电力 600236

研究机构:长城证券 分析师:杨洁 撰写日期:2016-04-01

公司2015年实现营业收入103.11亿元,同比增长10.71%,归属于上市公司股东净利润为25.69亿元,同比增长77.18%。每股收益0.54元,同比增长77.16%。

公司在2015年12月31日之前财务报表合并龙滩公司报表的股权比例,仅为合并中向最终控制方中国大唐集团公司购买的股权比例,即65%。

公司电力资产盈利稳定,随着龙滩的注入后,公司的水电装机约占到整个广西水电装机的60%,装机容量大幅提升,2015年以来水情总体较好,公司水电实现大丰收,龙滩发电量同比增长32.86%,全年发电量为184.06亿千瓦时,公司主力水电厂发电量同比增长3%,全年发电量为238.99亿千瓦时,预计2016年-2017年公司净利润为25.68亿元,26.01亿元,对应EPS为0.42元,0.43元,当前股价对应PE为14.4X,14.0X长期看好公司未来的发展,维持推荐评级。

全年业绩0.54元,基本符合预期:公司全年实现营业收入103.11亿元,同比增长10.71%,其中主营业务收入102.5亿元,同比增长10.38%。归属于上市公司股东净利润为25.69亿元,同比增长77.18%,实现每股收益0.54元,同比增长77.16%,主要归因于公司水力发电大幅增加,盈利水平大幅提升。

业绩靓丽,推高比例分红:龙滩水电厂并表显著增厚了公司业绩,公司推出高比例分红方案,公司总股本60.63亿,每10股派现金红利3元,预计现金分红18.19亿元,股息率达5%(3月30日收盘价6.04元)

龙滩注入装机实现飞跃:2015年收购龙滩公司,总装机由567.25万千瓦(其中水电410.90万千瓦)增加至1057.25万千瓦(其中水电900.9万千瓦),增加86.4%;权益装机由432.03万千瓦(水电297.98%)增加至922.03万千瓦(其中水电787.98万千瓦),增加113.4%

全年来水充沛,发电量同比增加82.33%:公司全年完成发电量423.05亿千瓦时(其中龙滩公司年度完成发电量184.06亿千瓦时),水电384.74亿千瓦时(同比增加121.54%),火电34.45亿千瓦时(同比减少36.93%),风电3.86亿千瓦时(同比增加3.43%),归因于2015年广西红水河来水步入新的上升周期,全年来水充沛而且稳定,且公司充分发挥了龙滩的蓄水调节优势,做好上下游的联合调度,充分利用了水能资源。

体外资产注入值得期待:大股东旗下优质上市公司,唯一水电运作整合平台,具有稀缺性,广西分公司的其它资产有望未来注入公司,在广西贵州区域约100万千瓦的资产未来有望注入上市公司,公司外延式发展值得期待。

风险提示:来水情况不好影响公司业绩

申能股份(个股资料 操作策略 盘中直播 我要咨询)

申能股份:受益上海地区用电净需求增加,公司业绩快速增长

申能股份 600642

研究机构:长江证券 分析师:童飞 撰写日期:2015-11-03

事件评论

受益于上海地区用电净需求增加,公司业绩快速增长。15年前三季度,公司实现营收216.82亿,同比增长16.19%,主要源于上海市全社会用电量增长高于区外来电的增长,归属于母公司净利润19.83亿,同比增长39.38%;第三季度实现营收53.15亿,同比增长17.2%,归属于母公司净利润2.99亿同比增长44.7%。收入的增加主要受益于上海地区电力净需求增加,带来公司前三季度完成发电量194.9亿千瓦时, 同比增长12.8%所致。

新能源建设逐步加强,能源结构不断优化。顺应国家发展新能源趋势,公司大力发展风电,优化能源结构。截至目前,公司完成收购申能集团、上海燃气集团所持新能源公司合计70%股权,完成对新能源公司100%的控股;新能源公司于今年4月份投资设立上海申能滩涂风电公司,新增风电装机7万千瓦;7月,新能源公司投资成立天津申能负责北大巷风电项目,全部投产后预计新增规模15万千瓦。

上海市电力龙头,享国企改革和电力改革双重红利,预计公司2015~2017EPS 分别为0.53、0.56、0.56,维持“买入”评级。

黔源电力(个股资料 操作策略 盘中直播 我要咨询)

黔源电力:靓丽年报现金加速回流,背靠集团外延空间广阔

黔源电力 002039

研究机构:申万宏源 分析师:刘晓宁,叶旭晨 撰写日期:2016-04-01

业绩增长符合申万预期,15年业绩同比增长22.18%。2015年,受来水及新增机组投产等因素的影响,公司完成发电量101.04亿千瓦时,同比增长25.51%,占贵州电网统调水电厂发电量的21.04%,同比增加2.03个百分点。2015年公司实现归属于上市公司股东的净利润为3.59亿元,同比增长22.18%,符合申万预期。

受益降息2016年公司财务费用支出预计减少6608万元。公司15年实现经营活动现金流净额21.84亿元,同比大幅增长73.69%,在建工程同比减少99.16%,未来现金回流将加速公司财务费用减少。2011-2015年公司财务费用分别为5.65亿元、6.44亿元、5.88亿元、6.47亿元和7.86亿元。考虑到2015年央行连续5次降息累计1.25个百分点,2016年母公司和子公司的财务费用都有望大幅下滑,考虑所得税的影响,我们预计降息对公司财务费用减少合计贡献6608万元。

国企改革有望加速大股东资产注入预期,未来外延空间广阔。公司有望成为华电集团在贵州乃至西南区域的水电上市平台,大股东下属的贵州乌江水电公司存在注入上市公司预期。

如果完成注入,公司水电可控装机容量增长4倍,权益装机容量增长4.6倍,发电量增长4.5倍。

盈利预测及投资评级:我们维持预计公司2016-2018年的归属母公司净利润分别为4.03亿元、4.50亿元和4.92亿元;对应EPS分别为1.32元/股、1.47元/股和1.61元/股,对应PE分别为13倍、12倍和11倍。公司现金持续回流,短期已无重大在建工程,未来有望通过加速还贷实现财务费用快速下降,同时考虑大股东资产注入预期,我们给予公司16倍的估值水平,对应12个月目标价21元,维持“增持”评级。

文山电力(个股资料 操作策略 盘中直播 我要咨询)

文山电力:售电量下滑+购电结构变化,致公司业绩下滑

文山电力 600995

研究机构:长江证券 分析师:童飞 撰写日期:2015-11-03

售电量下滑+购电结构变化,导致公司营收及毛利率下滑。15 年前三季度,公司实现营收15 亿,同比增长0.2%,归属于母公司净利润1.2 亿,同比下滑14.9%;第三季度实现营收4.5 亿,同比下滑8.4%,归属于母公司净利润2182.4 万,同比下降47.2%。公司第三季度营收及毛利率的下滑一方面受到公司售电量下滑的影响(13.08 亿千万时,同比下滑9%),另一方面受到公司购电结构的影响,公司目前购价格昂贵的省网电量比重增加,引起公司毛利率下滑。

用户回款难度加大,公司大幅度计提资产减值准备。公司三季度计提资产减值准备2960.4 万元,同比增长1620.13%。主要是公司客户西畔西畴县莲花塘九股水冶炼厂2015 年以来未能恢复生产,其欠下的2952.2 万元的回收面临较大风险,基于谨慎性,公司大幅集体资产减值准备,给公司造成较大影响。

公司是兼备发电及输配售电一体化的电力企业,外购电比例较大,议价能力对应较强,未来在新电改逐步推进下将大幅受益。预计公司2015~2017EPS 分别为0.27、0.28、0.28,维持推荐评级。

福能股份(个股资料 操作策略 盘中直播 我要咨询)

福能股份:业绩持续增长可期,战略合作稳步推进

福能股份 600483

研究机构:申万宏源 分析师:刘晓宁,叶旭晨 撰写日期:2016-04-01

事件:

2015年报告期内,公司实现营业收入71.58亿元,同比增长23.21%;实现归属于上市公司股东的净利润10.63亿元,同比增长33.69%。2015年4个季度内,公司的营业收入分别为10.77亿元、18.18亿元、20.05亿元和22.57亿元,公司的归母净利润分别为1.05亿元、2.67亿元、3.16亿元和3.75亿元。公司全年新增发电装机容量9万千瓦,总装机容量327.05万千瓦,发电总量约103.47亿千瓦时,上网电量约99.12亿千瓦时,供热量约412万吨。

投资建议:

2015年业绩增长符合申万预期,同比增长33.69%。尽管受到火电上网电价下调及上网电量下降等因素的影响,但鸿山热电2015年实现净利润6.14元,同比增长5.43%,主要得益于煤炭价格低位运行,以及供热量增加;晋江气电实现净利润2.36亿元,同比增长1380.85%,主要得益于天然气发电机组执行福建省天然气发电新政,即气量置换和电量替代补偿政策;福能新能源实现净利润2.62元,同比增长29.27%,主要得益于新建项目陆续投产,装机容量和发电量同比增长;福建南纺试下年净利润1636万元,同比增长20.97%。

项目建设有序推进,战略合作稳步推进。龙海新村风电场2015年底投产;龙安热电、保山光伏、石塘风电场、顶岩山风电场、潘宅风电场、洋坪风电场、外山风电场等7个项目获得核准,装机容量合计28.81万千瓦;扎实推进海上风电、霞浦核电及其他新能源项目前期工作。公司联手华能核电、中国核电、长江电力、三峡新能源、陕煤化工、福能武夷等央企、地方国企,在核电、热电联产、新能源、配售电业务、股权投资等领域开展广泛合作,优化产业结构,拓展上下游产业链,培育新的利润增长点。

集团剩余电力资产资产注入可期。为了避免同业竞争,福能集团已经承诺将剩余的电力资产,在参股公司连续盈利两年后通过资产并购、重组等方式逐步将参股公司的股权注入上市公司。

维持盈利预测和评级不变:我们认为尽管受到电价下调和电量下降等困难,但公司仍积极主动拓展上下游产业链,未来有望业绩增长多点开花。我们维持公司16-18年归母净利润的预测为12.35亿元、13.69亿元和15.55亿元,EPS 分别为0.80元/股、0.88元/股和1.00元/股,当前股价对应的PE 分别为15倍、14倍和12倍。维持“买入”评级。

国投电力(个股资料 操作策略 盘中直播 我要咨询)

国投电力:火电水电提供稳定现金,国改电改提升估值水平

国投电力 600886

研究机构:招商证券 分析师:彭全刚,朱纯阳 撰写日期:2016-04-08

事件:

4月7日,公司公告2015年业报。全年公司累计实现营收312.80亿元,同比降低5.09%,归属净利润54.28亿元,同比降低3.08%。

评论:

1、公司2015年归属净利润54.28亿元,同比降低3.08%,符合市场预期:

公司2015年全年实现营收312.80亿元,同比降低5.09%。营业成本149.50亿元,同比减少7.95%。营业利润95.64亿,同比降低3.70%。归属净利润54.28亿元,同比降低3.08%。基本每股收益0.7998元,同比降低3.08%。营收减少的主要原因是电力业务收入309.18亿元,同比减少了3.21%。其中火电由于利用小时下滑和上网电价下调,销售收入同比减少13.22%。在水电方面,尽管去年来水同比偏枯,水电利用小时同比减少386小时,但由于锦屏一、二级水电站去年新投产机组在本年全面发挥效益,水电实现收入同比增加5.12%,特别是雅砻江公司净利润同比增加了11.96%。

2、来水偏枯制约了水电业务盈利:

2015年公司水电发电量743.52亿千瓦时,同比增加6.38%。但发电量的增加是由于2014年下半年投产的360万千瓦装机在2015年全额贡献产能所致,实际上公司水电利用小时为4592小时,同比减少386小时,降幅为7.75%。雅砻江公司全年净利润为77.78亿元,各季度净利润分别为15.53、13.86、34.55及13.84亿元。在第三季度由于来水不佳,雅砻江公司的净利润同比降低了16.32%。

3、火电利用小时不佳拖累公司业绩:

2015年公司火电利用小时为4105,同比减少732小时,降幅为15.13%,导致火电发电量386.67亿千瓦时,同比减少6.06%。此外,2015年4月20号火电上网电价下调,公司火电平均上网电价下降5.01%,最终导致火电收入120.47亿元,同比减少13.22%。2015年全年煤炭价格大幅下跌,对冲了电价下调带来的不利影响,公司2015年火电的毛利率28.15%,与去年基本持平。

4、雅砻江中游水电站开始建设,公司迎来新一轮高速发展:

随着桐子林水电站在今年3月份的全部投产,雅砻江下游水电站的开发已经全部结束,公司正按照之前的规划开始开发雅砻江中游水电站。目前两河口和杨房沟水电站共450万千瓦的装机已经开始建设,掀开雅砻江中游开发的序幕。雅砻江中游水电站规划1184.5万千瓦装机,相当于现在管锦机组的109.68%,此外雅砻江上游水电站2025年将陆续投产,届时公司将新增325万千瓦的水电装机。公司在2015年9月份拟通过定增募集资金来支持公司火电以及两河口和杨房沟水电建设,由于二级市场剧烈波动,股价倒挂,因此公司在今年1月份终止定增,计划以公司滚动资金和债务融资来支持建设。公司通过发行债务而不是新发股份筹资一方面很好的利用目前利率不断降低的有利时机,也能够避免股份摊薄。

5、投资海外市场、进军海上风电:

公司在2月份发布公告,拟支付1.854亿英镑收购RNEUK的100%股权,进入英国海上风电市场。RNEUK持有位于苏格兰北部东海岸Beatrice海上风电项目25%股权及InchCape海上风电项目100%股权。Beatrice海上风电项目设计容量588MW,InchCape海上风电项目设计容量598MW,两个项目预计在2018年投产。收购RNEUK是公司海外产业布局的第一步,后续公司将加快海外进军步伐。

6、电力体制改革提升公司潜力:

由于国家电网会根据实际的社会用电需求,统筹考虑各发电企业的利益诉求,对雅砻江水电的发电能力有一定的控制,雅砻江优质水电并没有全部发挥潜力。在售电放开后,雅砻江水电可以凭借与常规火电媲美的低价水电获取更多的售电份额,完全释放自身的盈利能力。此外,公司已与兰州当地公司合作设立国投甘肃售电公司和国投兰州新区智能电力公司,建设和运营兰州新区和周边的风电、光伏和光热项目,建设发配售储一体的新能源微电网项目,全面开展各种合同能源管理、综合节能、电力咨询和综合能源服务项目,完善电力产业链,构建在配售电业务上的产业布局,培育新的利润增长点。

7、国企改革增大发展空间:

2014年国资委将国投集团作为国有资本运作改革的试点,公司作为集团唯一的电力运营平台,在改革的力度和进度都会有更大的推进。2015年4月,公司已经开始试水国有资本运作改革,通过独家参与赣能股份的定增而成为第二大股东,比控股股东的控股比例仅差5%,截止目前公司浮盈6.68亿元。该项定增在今年2月份已经完成,公司成功的将传统的项目投资转变为股权投资模式,以战略结盟切入江西电力市场。赣能股份在维持原有地方国资的人脉和背景的同时,也因国投的入股实现了资本的积累和管理水平的提升。目前赣能股份正在进行重大资产重组,可以预期,未来赣能的跨越式发展也会使国投的投资收益显著提升。

8、维持“强烈推荐”评级:

假定煤价下降10%、火电利用小时保持稳定,水电利用小时有所增长(平均利用小时增长3.7%),考虑到未来几年公司的装机增长,2015-2018年公司归属净利润分别为54.28、53.82、57.89以及58.61亿元,对应EPS分别为0.8、0.79、0.85以及0.86,对应目前股价的估值分别为8.5、8.6、8.0和7.9。

风险提示:煤价大幅度反弹、火电利用小时下降幅度超预期、来水严重偏枯。

广安爱众(个股资料 操作策略 盘中直播 我要咨询)

广安爱众:业绩增长符合预期,成立基金有望加速外延扩张

广安爱众 600979

研究机构:长江证券 分析师:童飞 撰写日期:2016-04-07

报告要点

事件描述

广安爱众发布2015年报,报告期内实现营业收入17.01亿元,同比上升12.38%;归母净利润1.55亿元,同比上升227.78%。

事件评论

各项业务收入平稳增长,业绩符合预期。2015年,公司完成售电量17.63亿千瓦时,售水量5106.67万吨,售气量14201.09万方,水、电、气销售量同比分别增加13.59%、3.71%、10.99%,对应营业收入同比分别增加17.21%、11.24%、12.97%。另外,由于2014年云南地震影响消除、上年亏损的四川爱众矿业不再并表并确认转让收益2,045.27万元等因素,公司归母净利润达1.55亿元,同比大幅上升227.78%,业绩增长符合预期。

定增+投资平台,外延扩张有望加速。公司拟向6名投资者发行2.5亿股股票,募集资金总额不超过16.7亿元。募集资金将主要用于水电气管网改造和扩建和偿还银行贷款。通过本次定增,公司可有效减轻财务压力,降低资金成本,以满足未来发展的资金需要。2015年3月, 公司出资1亿元成立投融资平台爱众资本,7月收购甘肃瑞光3%股权,并参与成立10亿西藏联合基金,成功打入供热市场。10月,爱众资本发起成立上海爱众和深圳爱众基金,帮助完善产业布局和打造专业投资平台,为公司外延式扩张提供有力支撑。

受益电改,国企改革预期加强。公司是区域内发供电一体化平台,在电力全产业链拥有全面优势,在电改背景下,随着售电端被放开,公司凭借多年售电经验在售电市场上将极具竞争优势。公司正抓紧布局“能源互联网”业务,为电改后在“能源互联网”领域快速发展蓄势。此外,随着地方国企改革的提速,公司作为广安国资委下的公用事业平台,将受益于国家推动国企改革战略。

投资建议及估值:预计广安爱众2016-2018年EPS 分别为0.222、0.246、0.283,公司业务具有持续扩张性,给予增持评级。

风险提示:系统性风险,电改进度低于预期风险,非公开发行不确定性风险

公司,同比,增长,2015,电力