2020年高速通车里程超16万公里 八股路在脚下

摘要: 粤高速A(个股资料操作策略盘中直播我要咨询)粤高速a:业绩有望回升的2016粤高速A000429公司主营高速公路、桥梁的建设施工,公路、桥梁的收费和养护管理业务,公司坚持“依托集团、立足省内、兼顾省外

粤高速A(个股资料 操作策略 盘中直播 我要咨询)

粤高速a:业绩有望回升的2016

粤高速A 000429

公司主营高速公路、桥梁的建设施工,公路、桥梁的收费和养护管理业务,公司坚持“依托集团、立足省内、兼顾省外”投资策略,不断加大新项目开发力度,多方建立沟通合作关系,积极拓展项目源。坚持收购已运营的优质路产项目,以控股为主,注重盈利水平。逐步改变参股项目散、小、多的现状,按照“适度释放、有效整合”的原则,逐步调整资产结构、改善盈利能力。大力发展高速公路节能服务项目,加强技术研发,注重人才积累,争取政策支持。公司还建立完善、高效、明晰的管理机制,不断提高项目公司盈利能力,重点在“增收节支”方面下功夫。加强日常监督指导,做好计重收费设备的检测和自检工作,确保计重收费工作的顺利开展。克服不利因素,加强“绿通”超载收费及防逃费管理,全面做好黄金周“保安全、保畅通”工作。

华北高速(个股资料 操作策略 盘中直播 我要咨询)

华北高速:光伏电站、高速公路“双轮驱动”未来增长

华北高速 000916

公司是我国华北地区高速公路的龙头企业,是经交通部、国家经贸委批准成立的、以京津塘高速公路为主营资产的股份制上市公司。公司主营业务为投资开发、建设、经营收费公路。拥有华北地区的公路主干线京津塘高速公路的收费权,还拥有东北三省进入华北地区唯一的高速线路京沈高速,具有区域垄断优势。公司坚定地发展核心业务,大力推进公路资产和相关产业拓展,全面提升经营管理水平,着重突出履行高速公路社会责任,致力于为客户提供优质服务、为所在地区做出突出贡献,得到了社会和各级政府的广泛认可。

大秦铁路(个股资料 操作策略 盘中直播 我要咨询)

大秦铁路:大秦铁路煤运网络再度延伸

大秦铁路 601006

公司是中国第一家以铁路网核心主干线为公司主体的股份公司,公司管辖京包、北同蒲、大秦三条铁路干线,口泉、云冈、宁岢、平朔四条支线,衔接神朔、大准、宁静、蓟港四条地方铁路,区跨山西、河北、北京、天津两省两市。公司管内大秦铁路是中国第一条单元电气化重载运煤专线,是山西、陕西、内蒙古西部煤炭外运的主通道,主要用户包括中西部各大煤企、全国四大电网、五大发电集团、十大钢铁公司和数以万计的工矿企业。公司配属HXD型大功率电力机车、CRH5型动车组、C80型专用运煤货车和拥有CTC调度集中系统、LOCOTROL机车同步操纵系统、“5T”车辆检测系统、ZPW-2000型自动闭塞系统、GSM-R数字通信系统等一系列世界先进的重载技术装备,在铁路现代化建设中处于领先地位。

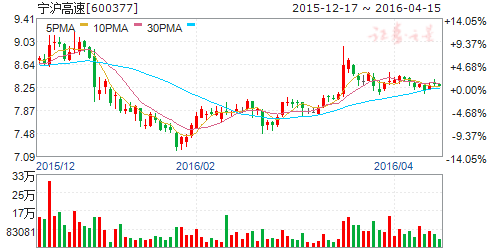

宁沪高速(个股资料 操作策略 盘中直播 我要咨询)

宁沪高速:高股息凸显防御价值

宁沪高速 600377

研究机构:广发证券 分析师:杨志清 撰写日期:2016-04-01

扣非后利润同比增长20%以上,业绩符合预期

注:公司于收购宁常镇溧后调整报表,一下数据皆为调整后口径

公司2015年实现营业收入87.61亿元(-0.79%),营业成本44.16亿元(-5.53%),毛利率49.59%(+2.53%)。报告期内非经常性损益为-1.86亿元,主要是因为(1)312国道沪宁段取消收费,计提非流动资产净损失6.23亿元;(2)收购宁常镇溧高速,确认递延所得税条件,抵扣所得税3.26亿元。扣非后,公司实现盈利26.92亿元,同比增张20.86%,增速符合预期。

增量路产仍有较大成长空间

报告期内集团新增宁常高速、镇溧高速、锡宜高速、无锡环太湖公路共计252公里,2015并表后贡献收入10.81亿元。其中宁常高速收入同比增长30.8%,处于高速成长期,未来盈利将进一步提升。公司参股22.77%的常嘉高速累计完成工作量约70%,预计2016年建成通车。持股70%的镇丹高速,预计2018年内通车。

地产回暖,开发与销售逐渐切合形成良性态势

受益地产政策回暖,公司地产收入3.88亿元(+53.41%),贡献毛利1.61亿元。截至目前,开工建设建筑面积累计约59.39万平方米,其中约25.76万平方米已竣工交付;在建面积约33.63万平方米。全年签约面积约5.51万平方米(447套),实现预售收入约5.65亿元(+166.05%),交付面积约3.58万平方米(353套)。长三角地区地产库存去化周期较短,未来地产业务利润值得期待。

债务结构调整,大幅削减财务费用

报告期公司通过债权转股权的方式承接了宁常镇溧公司的全部有息债务约人民币73.6亿元,并通过债务结构调整,将承接的有息债务综合借贷成本率由6.05%下降到约4.3%,财务费用同比下降13.02%。

高股息率凸显防御价值

本财务年度向股东派发末期股息每股人民币0.4元(含税),约为扣非后归母净利润的75%,符合预期。

预计16-18年业绩分别为0.55元/股、0.57元/股、0.58元/股,以75%分红率计算,16-18年股息率分别为4.9%、5.1%、5.2%。在利率下行的情况下,公司作为高股息类债品种有着较强的防御性。

风险提示

车流量低预期、地产销售不达预期。

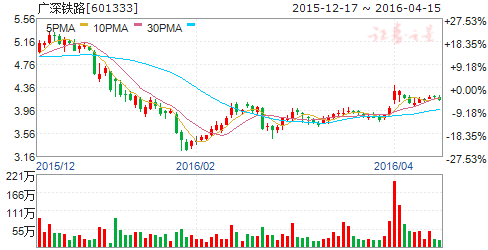

广深铁路(个股资料 操作策略 盘中直播 我要咨询)

广深铁路:成本控制稳健,铁路价改带来业绩弹性

广深铁路 601333

研究机构:广发证券 分析师:杨志清 撰写日期:2016-04-01

2015年营业收入157.25亿元(+6.25%),营业成本137.50亿元(+2.96%),毛利率提升2.79%至12.56%,扣非后归母净利10.90亿元(+44.49%),扣非后EPS:0.15元/股(+36.36%),预计派发末期股息每股0.08元(含税)。

积极应对客货运下行压力,路网清算贡献主要收入增量

客运:受高铁分流以及香港“占中”事件影响,报告期内客运量同比减少5.27%,其中城铁和长途车旅客发送量同比分别下降0.9%和8.6%,但公司通过开行1对广州至赣州的长途车和3对广州东至潮汕的跨线动车组,实现客运收入小幅提升0.13%至69.97亿元。

货运:报告期总体货物发送量下滑至4843.80吨(-6.06%),但由于15年2月初的运价上调,货运实现收入17.61亿元,仅小幅下降0.13%。

路网清算:全年营收58.74亿元(+16.76%);贡献8.43亿元增量收入。增量主要来源于武广铁路、广深港铁路、厦深铁路和赣韶铁路提供的铁路运营服务工作量增加,以及新增为贵广铁路和南广铁路提供铁路运营服务。

成本控制稳健,期间费用率大幅下降

成本端占比最高设备租赁服务费(28.94%)与工资福利(33.91%),分别出现8.04%和7.77%的小幅上涨,主要系新增3对跨线动车组、行业性工资上调以及住房公积金和社会保险缴费基数提高,成本控制较为稳健。

报告期公司期间费用率实现大幅下降,主要是由于(1)公司偿还35亿中期票据,财务费用实现收益3614.42万元(去年同期5574.37万元支出);(2)管理费用同比3420万元(-11.52%)。

铁路运价市场化带来业绩弹性

发改委发布《关于改革完善高铁动车组旅客票价政策的通知》,高铁动车票价有望迎来涨价。经测算若票价提升10%,则城铁将增厚EPS0.023元左右,长途车增厚EPS0.041元左右,业绩存在较大的向上弹性。若票价改革顺利铺开,则长途车业务受益是较为确定的事项;广深城铁由于本身就拥有市场化定价权,票价高于普通线路,故是否能迎来提价还有待观望。

不考虑客运涨价,预计16-18年业绩分别为0.16元/股、0.18元/股、0.19元/股,对应当前股价PE为23.4、21.4、19.9倍。考虑到公司今年业绩略超预期,且叠加铁路价改和土地改革的预期,给予买入评价。

风险提示广深港高铁分流强于预期;铁路价改不达预期。

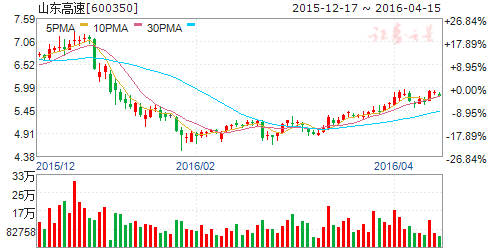

山东高速(个股资料 操作策略 盘中直播 我要咨询)

山东高速:做大做强路产主业,积极推进转型升级

山东高速 600350

研究机构:安信证券 分析师:姜明 撰写日期:2016-03-28

业绩符合预期:报告期内实现收入69.55亿元,同比增加8.38%;归属上市公司股东的净利润27.58亿元,同比增加6.45%;每股收益0.573元,拟每股派息0.179元(含税),派息率31%。

收费公路主业提升:2015年公司收费公路业务收入为64.78亿元,同比增加6.3%。公司不再新建高速,采用收购兼并重组方式对收费公路主业进行扩张。2015年,公司以1.45亿元收购了山东利津黄河公路大桥有限公司65%股权;以1.86亿元收购了山东高速齐鲁建设交通运输管理服务有限公司100%股权。以较低成本扩张了主业优势。

费用管控彰显成效:2015年公司财务费用同比下降89.38%,主要是由于利息收入增加,利息支出减少所致;销售费用同比下降23.08%,主要是由于房地产销售费用同比减少32.74%。三费累计同比减少45.57%,占营业收入比重从去年14.9%下降到了7.17%。

房地产项目稳步推进:公司积极调整城市运营板块发展战略,通过委托管理、存量盘活等方式加快地产项目开发和资金回收进度,努力降低库存。2015年公司房地产业务收入为2.42亿元,占总收入3.52%。预计2016年地产业务能够贡献更多收入和利润。

积极开展新能源产业:2015年6月,公司现金出资2500万元投资光伏发电项目,持股比例为25%。新能源公司规划2015-2016年完成100MW 光伏电站项目投资及建设运营。

投资建议:我们预计公司2016年-2018年EPS 分别为0.65元、0.72元、0.78元;给予“增持-A ”的投资评级,6个月目标价为6.50元,相当于2016年10倍市盈率,1.2倍市净率。

风险提示:房地产业务经营风险,转型与改革低预期等。

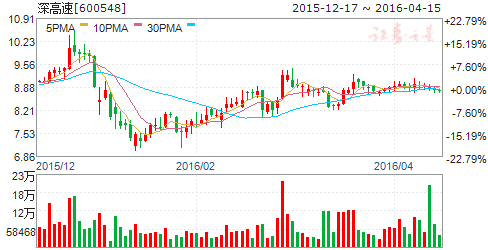

深高速(个股资料 操作策略 盘中直播 我要咨询)

深高速:整固主业,力促转型

深高速 600548

研究机构:广发证券 分析师:杨志清 撰写日期:2016-03-23

核心观点:

2015年度实现营业收入34.21亿元(-5.52%),归属母公司净利润15.53亿元(-29%),毛利率50.92%(-1.98%),EPS:0.712元/股(-29%),董事会建议派发现金股息每股0.34元。

主业收入略降,清连高速受分流影响计提减值损失

公司全年实现路费收入30.14亿元(0.21%)。报告期内公司增持水官高速10%权益,并表贡献收入1.05亿元(11-12月收入)。扣除该影响后路费收入同比降低3.31%,主要为梅观取消收费(-31.61%);清连高速(-18.29%)、盐排高速(-24.39%)受路网分流和路面修缮的影响导致收入下滑。

因清连高速的营运表现低于预期,公司对清连高速提减值准备6.2亿元,并减计可抵扣亏损的递延所得税资产4593万元。

PPP模式建设外环项目,收益率有保证

外环高速每公里投资达到3亿元以上,成本过高导致回报率低。而公司以PPP模式介入外环高速建设和运营,预计投资65亿元并获得其25年经营权,投资成本降低到每公里1亿元左右,可以保证8%的回报率。

梅林关与贵龙项目有望逐步释放利润

公司梅林关与贵龙项目拿地成本低,故项目具备较高收益率(例如梅林关项目拿地成本约1.1万元/平米,当地房价已超5万/平米)。未来无论是公司自行开发还是土地转让,都将逐步释放利润。

现金流充裕,隐含较强的转型预期

南光、盐排及盐坝高速于2016年2月7日停止收费,一次性支付第一阶段补偿款65.88亿元,为公司转型提供强大的资金支持。高速公路投资的黄金期已过,公司提出重点关注以水环境治理、固废处理为主要内容的大环保产业方向,并适度拓展金融产业,实现产融结合。凭借自身在工程项目建设管理方面的特长和与政府的良好关系,公司有望快速进入新行业并获得优质的PPP项目。

股权激励提升高管积极性

公司于1月发布股权激励计划,向公司高管共75人发行限制性股票,1719万股,授予价格5.35元,激励力度到位。同时,为解锁股票,对公司营收、ROE及分红比率都提出了较高要求,将有效提升管理层积极性。

预计16-18年业绩分别为0.66元/股、0.72元/股、0.84元/股,对应现有股价PE为13.4、12.2和10.5倍,给予买入评级。

风险提示

转型进度低预期;经济下滑导致车流量下降。

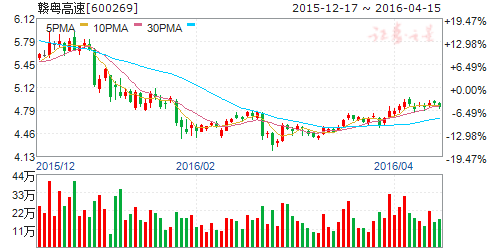

赣粤高速(个股资料 操作策略 盘中直播 我要咨询)

赣粤高速:主业稳定,参股核电和国盛股权价值凸显

赣粤高速 600269

公司是一家大型的基础设施建设与运营服务企业,主营收入以收取车辆过路费为主。目前公司经营管理高速公路558公里,旗下各条高速公路均系国家及省内高速公路网络的重要组成部分,具有得天独厚的区域优势和路网优势。公司先后荣获全国企业文化优秀奖、全国交通行业文明示范窗口、全国企业创新文化优秀案例奖、全国交通行业文明单位、全国交通企业文化建设优秀单位等荣誉。

公司,高速,铁路,收入,预期