区块链技术助力金融支付应用 六股迎抢钱行情

摘要: 广博股份(个股资料操作策略盘中直播我要咨询)广博股份:传统主业稳步增长,跨境产业布局值得期待广博股份002103研究机构:长江证券分析师:徐春撰写日期:2016-04-05事件描述广博股份发布2015

广博股份(个股资料 操作策略 盘中直播 我要咨询)

广博股份:传统主业稳步增长,跨境产业布局值得期待

广博股份 002103

研究机构:长江证券 分析师:徐春 撰写日期:2016-04-05

事件描述

广博股份发布2015年年报,报告期内公司实现营业收入14.57亿元,同增60.58%;实现归属于母公司净利润8237.31万元,同增786.89%;实现EPS0.31元。拟每10股派发现金红利1.5元(含税),每10股转增5股。第4季度公司实现营业收入4.75亿元,同比增长85.22%;营业成本3.80亿元,同比增长77.77%;实现归属于母公司净利润2904.63万元,同比增长7993.18%;第4季度实现EPS0.10元,第3季度为0.09元。

事件评论

归属母公司净利润全年同比大增786.89%,原因在于出口业务爆发以及传媒业务并表带动的营收规模与盈利能力的双重提升。营收方面,全年同比大增60.58%,主要源于三方面:1、文具出口业务大幅增长。得益于人民币贬值、海外渠道建设以及自主品牌推广,出口业务同比增长35.14%(主要是文具产品);2、灵云传媒并表贡献。公司于2015年5月完成对西藏山南灵云传媒的收购,外延扩张上并轨互联网营销与服务业务,与跨境电商协同发展。灵云传媒当期贡献营业收入5.03亿元,占总营收的34.52%;3、跨境电商业务首次实现营收。全年跨境电商业务实现营收8293.70万元,占总营收的5.7%,主要来自公司下半年上线的“环球淘”跨境电商平台。盈利能力方面,受益于轻资产战略以及原材料成本下行,净利润率达到5.7%,同比提升4.64个百分点。一方面,传媒业务的轻资产属性有助于优化公司整体的盈利能力(2015年灵云传媒的净利润率13.19%);另一方面,传统本册业务受益于原材料纸价的持续走低,毛利率同比提升3.93个百分点。

跨境支付开启公司长期成长空间。公司于今年1月100%收购汇元通,该公司定位第四方跨境支付平台,完成并购后,拥有了“中外混血”背景,主要对接中国境内、境外商铺之间的资金流通需求。目前,已具备6大应用场景的服务能力与客户资源,其中,核心客户Uber的业绩井喷带动公司规模的高速增长。汇元通作为第三方跨境支付体系的领先企业,在开发客户资源方面具备显著的先发优势,无疑成为行业快速发展的直接受益者。

直指跨境产业的蓝海市场。由跨境电商平台(环球淘)、跨境支付(汇元通)、互联网营销(灵云传媒)和电子商务解决方案(泊源科技)构成的跨境产业链协同发展,将充分享受跨境产业的广阔空间。

风险提示:跨境产业拓展不达预期,文具主业需求下滑。

新国都(个股资料 操作策略 盘中直播 我要咨询)

新国都:商户金融变现布局更加明朗

新国都 300130

公司是一家专业从事金融通讯应用系统和专用设备的设计、研发、生产、销售和专业化技术服务的高新技术企业。公司以金融POS终端软硬件的设计和研发为核心,从事POS终端的生产、销售和租赁,并以此为基础提供银行卡电子支付技术服务,现已发展成为银联商务等国内主要收单机构及第三方收单服务机构的重要供应商。公司2009年6月、2010年7月连续获得深圳市福田区2008年度、2009年度纳税百佳民营企业。

国民技术(个股资料 操作策略 盘中直播 我要咨询)

国民技术:新老业务齐头并进,业绩高速增长可期

国民技术 300077

研究机构:中航证券 分析师:李欣 撰写日期:2016-03-03

事件:2015年营业收入为5.61亿元,同比增长31.69%;净利润8,600.63万元,同比增加747.39%,扣非后净利润同比增长247.23%

投资要点:

业绩高速增长,未来市场空间广阔

2015年公司营收同比增长31.69%,传统安全主控芯片业务收入维持稳定,金融卡芯片和RCC移动支付业务收入同比增长94%和18%。公司聚焦核心业务,净利率是去年的6.4倍,同时强化经营管理,管理费用显著下降,致使年度净利润同比大涨747.39%。集成电路和信息安全行业迎来战略性发展机遇,公司未来发展空间潜力巨大。

安全芯片业务稳定增长,维持市场领先地位

去年传统的USBKEY安全主控芯片的市场单价呈现下降趋势,导致公司该业务销售收入同比略有下降。公司通过技术创新,加速市场推广等方式,维持销量的持续增长,巩固了市场领先地位。同时,公司用于移动网络的新型USBKEY安全主控芯片已进入市场推广和客户导入阶段。另外,可信计算芯片符合ISO/IEC国际标准,支持中国密码算法的安全模块产品已进入小批量出货阶段。未来业绩值得期待。

智能卡业务进入放量增长阶段,将是公司未来主要赢利点

中国人民银行要求自2015年起,银行全面推进金融IC卡应用,停止发放磁条卡,截至2015年三季度,金融IC卡仅占银行卡发卡量36%。未来金融IC卡市场需求量巨大。公司加强与封装厂商和卡商等合作,已实现在部分银行试点发卡。社保卡、居民健康卡也为公司营收贡献良多,销售收入同比分别增长28%和3086%。公司巩固了智能卡业务的市场主流供应商地位,为未来业绩快速增长夯实基础。

RCC移动支付市场潜力巨大,符合公司长远战略。

工信部于2015年底对RCC相关国家标准进行公示,说明RCC技术标准进一步获得国家认可,利于RCC业务的市场推动。未来RCC若获得金融支付标准,将成为公司业务重要突破口。

风险提示:可信技术芯片市场接受度低,金融IC卡替换速度不及预期,RCC获得金融行业移动支付标准慢于预期。

证通电子(个股资料 操作策略 盘中直播 我要咨询)

证通电子:IDC扩张和移动支付硬件销售提升公司估值

证通电子 002197

公司主要从事加密键盘、自助服务终端、电话E-POS、公共通讯终端产品、自动识别技术产品等的研发、生产和销售,是国家商用密码产品研发、生产、销售定点单位,商用密码产品国家标准制定参与单位。目前公司ATM加密键盘占据了国内市场36%的份额,在国内银行自助服务终端领域,公司也取得前三强的市场地位。

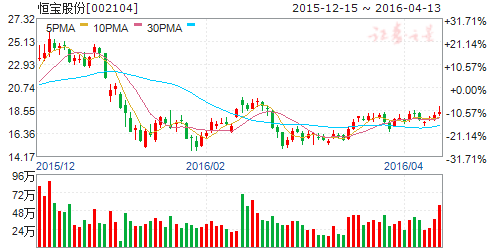

恒宝股份(个股资料 操作策略 盘中直播 我要咨询)

恒宝股份:智能卡支撑主营业务收入快速增长,业绩延续高速增长趋势

恒宝股份 002104

研究机构:长江证券 分析师:胡路 撰写日期:2016-02-29

收入实现快速增长,业绩延续高速增长:可以发现,2015年公司营业收入依然延续快速增长,主要原因在于:1、金融IC卡新增发卡量快速增长的同时,存量磁条卡向金融IC卡替换的替代需求开始加速释放,公司金融IC卡出货量快速增长,为其全年收入增长提供坚实保障;2、“营改增”背景下,公司税控盘发货量迅猛增加,为公司提供一定的收入增厚。净利润高速增长的原因在于,收入增长的同时,公司加强成本费用管控力度,为公司净利润增长提供强劲支撑。

智能卡行业维持高景气,新业务拓展确保公司业绩高速增长:我们重申,公司主营智能卡业务及新业务进展顺利,足以支撑公司业绩延续高速增长,具体而言:1、金融IC卡行业依然维持高景气,此外,随着Applepay正式入华,中国NFC移动支付进入加速发展期,受竞争驱动,后续运营商必将加大NFC移动支付卡的采购力度,给公司NFC移动支付卡创造大量市场需求;2、随着“营改增”政策稳步推进,税控盘市场需求持续释放,支撑公司税控盘发货量持续增加;3、围绕移动支付产业,公司开发移动支付综合管理平台,参与三大运营商应用开发、TSM调试和商用推广,其蓝牙二代USBKey和IC卡互联网支付终端也进入推广期,新业务拓展为公司长期发展奠定坚实基石。

布局互联网金融,打造云宝金服业务生态圈:2015年12月,公司修正定增预案定增募资10.8亿元,拟分别投资6.5亿元、1.5亿元、2亿元用于中小微商户服务网络和系统建设、收购深圳一卡易51%股权、mPOS整体解决方案研发与产业化,旨在完善其中小微商户服务体系各环节布局。此外,2015年12月公司下属上海恒毓投资拟使用1500万元参股瀚思安信获得其8.333%的股权,有助于其强化信息安全业务以巩固其云宝金服业务生态圈。

投资建议:我们看好公司智能卡及新业务进展,以及其在互联网金融领域的布局,预计公司2016-2017年全面摊薄EPS为0.68元、0.85元,重申对其“买入”评级。

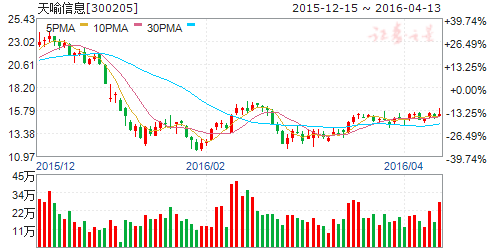

天喻信息(个股资料 操作策略 盘中直播 我要咨询)

天喻信息:领跑教育云平台、移动终端安全的潜力军,蓄势蜕变

天喻信息 300205

研究机构:中投证券 分析师:张镭 撰写日期:2016-03-17

公司正经历关键性蜕变,在线教育和移动终端安全潜龙在渊。我们偏保守预计15-17年EPS0.02/0.11/0.26元。综合考虑公司教育云争做全国龙头的布局及领先的TEE技术在移动终端安全市场的潜力,及业务结构优化转型与业绩放量的进展,暂给予“推荐”评级,目标价16.9元;

风险提示:金融IC卡产品售价持续下降且销量不达预期;在线教育业务市场拓展不达预期;创新业务培育进度存在不确定性

公司,业务,增长,金融,支付