虚拟现实峰会召开 新品密推望点燃产业链 四股拔头筹

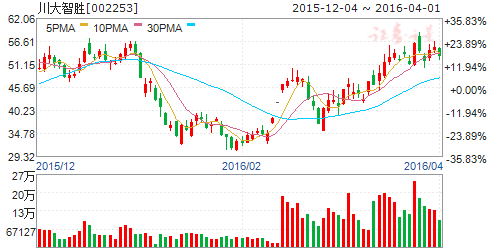

摘要: 川大智胜(个股资料操作策略盘中直播我要咨询)川大智胜:人员调整、产品收入、VR收入、利润预测均高于预期川大智胜002253研究机构:申万宏源分析师:刘洋撰写日期:2016-03-31川大智胜发布201

川大智胜(个股资料 操作策略 盘中直播 我要咨询)

川大智胜:人员调整、产品收入、VR收入、利润预测均高于预期

川大智胜 002253

研究机构:申万宏源 分析师:刘洋 撰写日期:2016-03-31

川大智胜发布2015年报。实现营业收入2.61亿元,营业利润0.35亿元,归属于母公司所有者净利润0.33亿元。预告2016年利润增长50%-120%,超过我们预测。

投资要点:

2015年收入与净利润符合预期,Q4全面增速高。我们预计2015年收入与利润为2.6、0.33亿元,分别同比增长18%、204%,实际经营情况与前篇报告预测一致。第四季度收入、营业利润、净利润分别18%、400%、287%增长,2014Q4单季营业利润为-521万元,2015Q4高速增长与低基数有关。

毛利率恢复,Q4盈利能力仍有5个点以上改善空间。Q4毛利率为30.7%,同比上浮16.7个百分点。年报称“十二五期间,公司发展呈现前快后慢”,毛利率趋势与此一致,2011-2015年分别为36.3%、35.2%、33.7%、26.5%、34.8%,2011Q4-2015Q4分别为35.2%、50.5%、38.3%、16.9%、30.7%,仍有5个百分点以上改善空间。分产品毛利率披露中,空管产品2015年为38.9%,为2007年以来最低。弱空管产品的军品销售增加,将拉升综合毛利率水平。

开发支出新增资本化带来年化500-1000万元摊销额,压力可承担。2015年末新增资本化6320万元,确认无形资产5193万元。无形资产摊销计入5-10年内,后续每年新增摊销增量500-1000万元。人事调整、人员结构调整为乐观信号。2015年销售、管理费用增速为6%、15%,2015年“支付给职工薪酬”同比下降18%。2015年末职工数796人,同比下降39人是关键原因。投资者不必担忧研发或销售能力下降,管理、销售、研发均在慢速增长,行政与后勤人员数量下降37%、27%。

核心技术、2种新产品突破。年报披露“针对民航客机研制的飞行模拟机视景系统达到国内领先水平”。

2016年高精度三维人脸照相机和三维人脸识别系统、全 景互动虚拟现实训练产品和体验产品均投入市场。公司估算两者空间均大于500亿元,我们对市场空间尚不确定。技术突破诱导商业模式产生变化,且三种模式均2016年和“十三五”乐观。披露商业模式从“项目”变为“项目+服务+产品”。公司预测“十三五”复合利润增速将是公司成立以来最快。虚拟现实领域布局完善,2015年实现1950万收入。

披露教育科普虚拟现实产业链布局包括,虚拟现实产品已产生收入1950万元。

维持”增持“评级,2016年利润预测上调23%。上调原因为公司年报预测2016年利润增长目标50%-120%。

由于多产品线推进超我们预期,上修2016年收入/利润预测9%/23%到3.6/0.53亿元,维持2017-2018年预测不变。预计2016-2018年收入为3.6、5.3、6.0亿元,归属于母公司所有者净利润为0.53、0.99、1.10亿元。其中2017-2018年分别计入“新一代XX管制中心系统建设项目”两个标段合同收入1.3、1.0亿元。偏高市盈率并不能公允反映技术类公司市场运营的潜力,中长期投资者可以投资,维持”增持“评级。

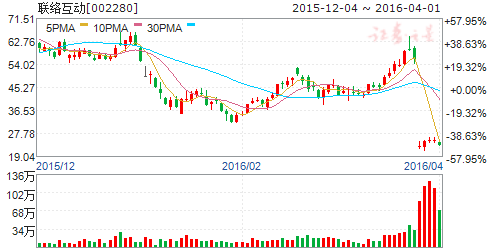

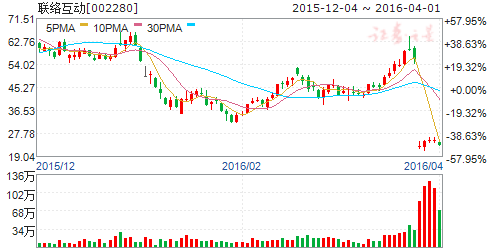

联络互动(个股资料 操作策略 盘中直播 我要咨询)

联络互动:业绩高增长持续亮眼,智能生态变现和国际化拓展值得期待

联络互动 002280

研究机构:长江证券 分析师:刘疆 撰写日期:2016-02-24

业绩保持高速增长,用户数大幅提升,ARPU仍具潜力。公司2015年营收6.76亿元(+109.72%),归属净利3.16亿元(+91.06%),业绩保持高速增长:1)用户数上,分发渠道拓宽促用户数大增,联络OS年新增活跃用户数达1.4亿(联络爱号1740万、点晴锁屏超5000万),同增68.67%,各产品累计用户已达6.59亿。第一,联络OS项目数至330个(129家手机商,66个手机品牌);第二,商户云搜索全国区域扩张持续落地(营收占比18%,同增106%)。2)APRU上,用户数大增对其有一定稀释,但游戏联运的增长逻辑在不断强化。第一,游戏、广告和应用分发等高变现渠道贡献显著,如去玩游戏平台等(应用分发营收占比78%,同增122%);第二,旗下多家游戏公司自研产品与强势平台合作分发,放大平台效应,如《哆啦A梦大赛车》(腾讯三年独家代理,联络10%分成)。第三,公司加大东南亚、台湾、欧美市场的游戏投入,海外成为新增长点(海外营收占比65%,同增116%)。

入股雷蛇拓展国际化业务格局,互联网金融、智能硬件和大数据云平台有望成为新增长引擎。雷蛇是全球顶级游戏外设品牌之一,业务主要覆盖美国、欧洲、中国和亚太等,15财年(14.10-15.9)营收/净利为3.1亿/-899.6万美元。入股雷蛇有助于:1)打通游戏软硬件一体化,深度挖掘游戏业务的高变现潜力;2)VR(雷蛇OSVR、Glyph)、智能家居、智能医疗等构成硬件产品线,基于联络OS有望在智能多端复制现有的手机软件生态;3)雷蛇的全球渠道和品牌影响力优势突出,为公司的国际化业务拓展夯实基础。同时,互联网金融(满屏金、联络金服等)、智能硬件(Glyph等硬件量产推出)、大数据(联络云平台业务运营)有望成为公司16年新增长极,配合商户云搜索区域扩张、游戏/广告高变现及海外拓展等原有保障,业绩持续高成长具较高确定性。

“智能生态凸显协同变现潜力,国际化市场拓展空间广阔,维持“买入”评级。公司在智能生态方面的布局逐渐成型,后续智能硬件(手机/VR/家居/医疗)、联络OS(手机OS迭代更新,VROS等新版推出)、互联网金融(电商消费金融、锁屏支付、供应链金融等)、云平台(亿量级用户数据价值挖掘)等都具有较强的协同变现和利润贡献潜力;公司面向国际化市场的外延战略投资持续推进,国际化市场的增长空间广阔。看好公司的优质基本面和高成长性,维持“买入”评级。

风险提示:智能硬件市场销量具不确定性,外延进度不及预期,系统性风险。

联络互动(个股资料 操作策略 盘中直播 我要咨询)

联络互动:业绩高增长持续亮眼,智能生态变现和国际化拓展值得期待

联络互动 002280

研究机构:长江证券 分析师:刘疆 撰写日期:2016-02-24

业绩保持高速增长,用户数大幅提升,ARPU仍具潜力。公司2015年营收6.76亿元(+109.72%),归属净利3.16亿元(+91.06%),业绩保持高速增长:1)用户数上,分发渠道拓宽促用户数大增,联络OS年新增活跃用户数达1.4亿(联络爱号1740万、点晴锁屏超5000万),同增68.67%,各产品累计用户已达6.59亿。第一,联络OS项目数至330个(129家手机商,66个手机品牌);第二,商户云搜索全国区域扩张持续落地(营收占比18%,同增106%)。2)APRU上,用户数大增对其有一定稀释,但游戏联运的增长逻辑在不断强化。第一,游戏、广告和应用分发等高变现渠道贡献显著,如去玩游戏平台等(应用分发营收占比78%,同增122%);第二,旗下多家游戏公司自研产品与强势平台合作分发,放大平台效应,如《哆啦A梦大赛车》(腾讯三年独家代理,联络10%分成)。第三,公司加大东南亚、台湾、欧美市场的游戏投入,海外成为新增长点(海外营收占比65%,同增116%)。

入股雷蛇拓展国际化业务格局,互联网金融、智能硬件和大数据云平台有望成为新增长引擎。雷蛇是全球顶级游戏外设品牌之一,业务主要覆盖美国、欧洲、中国和亚太等,15财年(14.10-15.9)营收/净利为3.1亿/-899.6万美元。入股雷蛇有助于:1)打通游戏软硬件一体化,深度挖掘游戏业务的高变现潜力;2)VR(雷蛇OSVR、Glyph)、智能家居、智能医疗等构成硬件产品线,基于联络OS有望在智能多端复制现有的手机软件生态;3)雷蛇的全球渠道和品牌影响力优势突出,为公司的国际化业务拓展夯实基础。同时,互联网金融(满屏金、联络金服等)、智能硬件(Glyph等硬件量产推出)、大数据(联络云平台业务运营)有望成为公司16年新增长极,配合商户云搜索区域扩张、游戏/广告高变现及海外拓展等原有保障,业绩持续高成长具较高确定性。

“智能生态凸显协同变现潜力,国际化市场拓展空间广阔,维持“买入”评级。公司在智能生态方面的布局逐渐成型,后续智能硬件(手机/VR/家居/医疗)、联络OS(手机OS迭代更新,VROS等新版推出)、互联网金融(电商消费金融、锁屏支付、供应链金融等)、云平台(亿量级用户数据价值挖掘)等都具有较强的协同变现和利润贡献潜力;公司面向国际化市场的外延战略投资持续推进,国际化市场的增长空间广阔。看好公司的优质基本面和高成长性,维持“买入”评级。

风险提示:智能硬件市场销量具不确定性,外延进度不及预期,系统性风险。

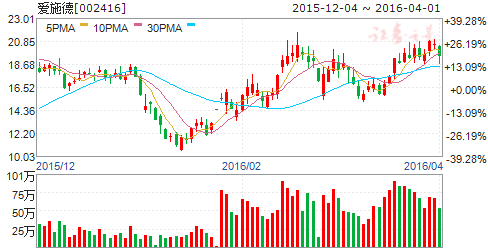

爱施德(个股资料 操作策略 盘中直播 我要咨询)

爱施德:1号机平台缩短供需链条,创造消费金融新场景

爱施德 002416

研究机构:中信建投证券 分析师:徐荃子,武超则 撰写日期:2015-11-12

事件

爱施德1号机平台2015年6月正式上线。截至10月底,1号机累计注册客户达到40000家,公司预计2015年12月底累计注册零售商达到80000家,12月当月交易零售商超40000家,12月当月交易金额超3个亿。

简评

1号机平台不只是手机销售平台 爱施德1号机平台面对B端客户,将主攻T3-T6市场,初步计划以销售手机、智能硬件、通信产品、应用内容、金融产品为定位,逐步转型为社区智能生活服务零售店,利用互联网+的概念,实现更扁平、更垂直、更高效的门店覆盖,抓住T3-T6最后一公里,做成F2C/O2O、线上线下一体化的城乡社区综合性服务平台。

总的来说,1号机平台有三个角色,对接两端。三个角色分别为爱施德1号机平台、各省市区域服务商和零售商。对接手机品牌商和广大消费者两端;零售商负责线下消费者的现场体验、客户服务,区域服务商负责线下零售商客户拓展、业务推广、物流售后、客户服务等;1号机平台负责整合资源、系统支撑,汇总订单、整合物流,甚至提供金融服务。

实现F2R对接,缩短供应链条 1号机平台通过整合基层分散零售商的订单需求,将订单数量、消费者偏好等数据提供给手机厂商,手机厂商按需生产、按单发货,实现了从消费者到厂商的反向类定制化生产。品牌商直达消费者,有效缩短了供应链条,也有利于解决目前手机分销企业、中间环节库存压力过大的问题,并且可以有效减少预付款带来的资金成本。F2R模式的成功运行将有效减轻公司的运营压力,利于提高手机分销业务的利润率提升。

1号机平台资金池,创造消费金融新场景 艾瑞咨询数据显示,2014 年中国消费信贷规模达到15.4 万亿,同比增长18.4%,预测2016-2019 年中国消费信贷规模依然将维持20%左右的复合增长率,而消费信贷中一般性消费信贷增速更快,比如电商。场景是消费金融的基础,消费场景的线上转移使线上的消费金融平台更具备渗透力。电商消费金融平台以电商自身的消费场景为基础,完善电商生态。

具体到1号机平台,信贷业务可以分为两种:一种是类P2P 平台,信贷主体是B端零售商或者区域代理商,这种信贷主体即可以提供闲置资金而作为“借”的一方,也可以在1号机平台上申请贷款做为“贷”的一方。此时1号机平台发挥了其“资金池”的作用,这是1号机的第一种金融服务。资产定价和风控能力是消费金融产品的核心,能否识别具有偿债能力的消费者,保证良好的消费金融资产质量成为关键。1号机消费信贷的对象全部是长期合作的线下零售商,平台基于自身生态提取真实数据完成征信,大大降低了违约风险。

而第二种是C端消费者,在电商消费信贷链条中信贷消费者向电商消费金融平台提出借款申请,通过审核后获得借款,获得的借款只能通过电商线上平台购买商品或服务。消费贷的引入,利于爱施德在T3-T6城市开拓iPhone等中高端手机机型的销售范围。消费者在1号机平台的消费贷不仅可以扩大用户范围、提升交易额,还可以增加用户粘性,监测跟踪用户在分期之后的还款行为,评定用户可支付能力、诚信等,建立征信数据库。

此外,今年6月爱施德通过全资子公司爱施德(香港)认购中国信贷3亿港币的可转换债券,中国信贷与爱施德深度绑定,为公司将来的供应链金融服务业务打下基础,我们认为公司在手机分销主业之外,供应链金融业务更值得期待。

盈利预测我们预计公司2016-2017年EPS分别为0.3和0.6元,给予“买入”评级。

平台,公司,联络,增长,金融