3月猪价飞涨或推升物价预期 六股介入不晚

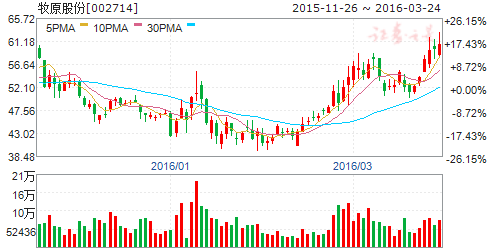

摘要: 牧原股份(个股资料操作策略盘中直播我要咨询)牧原股份:风雨后的阳光猪周期的疯狂牧原股份002714研究机构:招商证券分析师:周莎撰写日期:2016-03-25事件:猪价在2016年春节后的淡季异常坚挺

牧原股份(个股资料 操作策略 盘中直播 我要咨询)

牧原股份:风雨后的阳光 猪周期的疯狂

牧原股份 002714

研究机构:招商证券 分析师:周莎 撰写日期:2016-03-25

事件:

猪价在2016年春节后的淡季异常坚挺,并于3月中旬强势上涨,一举突破上轮周期高点。我们的坚持终于获得了市场的认可,我们对猪周期的理解和判断正在逐步兑现,甚至于最初所苦苦坚持的22元/公斤以上的生猪价格将被轻松超越。

评论:

1、养殖盈利上升与能繁母猪下降的矛盾突出,将导致本轮猪价上行周期在时间和空间上均创历史记录。

我们领先于全市场提出:在我国快速城镇化和工业化的进程中,人口结构变化带来农村产业空心化,规模化提升使得养殖成本刚性上涨,政府环保压力强制淘汰产能并限制散户补栏,以上三方面因素共振使得养殖盈利上升与能繁母猪下降的矛盾异常突出,并将导致本轮猪价上行周期在时间和空间上均创历史记录。

2016年2月,能繁母猪存栏量再度下滑26万头至3760万头,连续29个月环比负增长,30个月同比负增长,并连续20个月创出历史新低,这是有记录以来最彻底的产能去化,没有之一。在终端需求基本平稳的情况下,决定一年后生猪供给的能繁母猪存栏量至今尚未止跌;供求缺口有望持续扩大至2016年底乃至2017年初,我们有足够的理由维持对2016年全年生猪均价的乐观判断。

2、上调2016年生猪出栏均价预测至18元/公斤,上调公司2016年净利润预测至19.56亿元,上调一年期目标价区间至83.10-103.80元。

我们维持对2016/17/18年牧原股份的生猪出栏量分别为320/400/500万头的预测,调高外三元生猪出栏均价预测至18.0/17.0/16.0元每公斤,调整完全生产成本预测为11.6/11.5/11.4元每公斤,调高对牧原股份归母净利润的预测为19.56/21.47/26.97亿元,EPS相应调整为3.78/4.15/5.22元,按照2017年20-25倍PE相应调高一年期目标价区间至83.10-103.80元,较现价具有37%-71%的上涨空间,维持“强烈推荐-A”评级。

风险提示:突发大规模不可控疫病,重大食品安全事件,宏观经济系统性风险。

雏鹰农牧(个股资料 操作策略 盘中直播 我要咨询)

雏鹰农牧:猪价持续上涨带动公司业绩大幅提升

雏鹰农牧 002477

研究机构:长江证券 分析师:陈佳 撰写日期:2016-04-01

公司一季度预计盈利1~1.1亿元,同比扭亏,一季度EPS0.1~0.11元。

猪价持续上涨,生猪养殖利润高企是公司一季度业绩大幅提升的主要原因。2016年一季度生猪均价18.3元/公斤,同增47.6%,仔猪均价45.7元/公斤,同增122%。随猪价大幅上升,公司利润增幅较大。整体上预计公司一季度生猪出栏42万头,其中仔猪出栏18万头,生猪出栏26万头,预计公司生猪、仔猪头均盈利均达300元。生态猪方面目前仍处于推广阶段,随着品牌影响力提升预计后期盈利能力将逐步释放。

我们看好公司未来发展前景,主要基于:1、能繁母猪存栏持续下行将使得生猪行情保持长期景气,且今年冬季仔猪疫情的严重或使得6-8月份生猪供应偏紧,预计猪价或突破22元/公斤,整体上预计2016年生猪均价为18元/公斤;2、公司对于雏鹰模式转型升级,后期公司猪场建设进程或加快,且轻资产运营模式也将使得公司养殖成本有效降低,预计节约成本60元/头;3、公司已设立产业基金,为公司产业整合储备和培育优质项目资源,未来公司围绕养殖产业链上下游并购整合及外延式扩张或将加速;4、公司互联网布局逐步完善,并设立电竞产业基金,未来不排除对于旗下电竞和电商资源进一步整合。

给予“买入”评级。我们预计公司16、17年EPS分别为0.87和1.21元。给予公司“买入”评级。

风险提示:(1)猪价上涨不达预期;(2)项目建设不达预期。

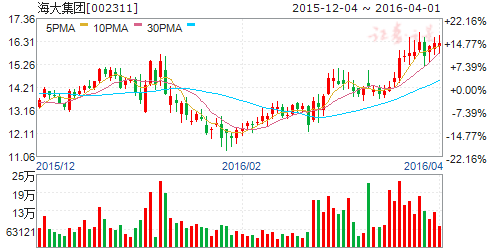

海大集团(个股资料 操作策略 盘中直播 我要咨询)

海大集团:专业化助力公司逆境中高成长

海大集团 002311

研究机构:长江证券 分析师:陈佳 撰写日期:2016-03-30

报告要点

事件描述

海大集团公布2015年年报。

事件评论

2015年全年营收同增24.6%,净利同增46.3%,每股收益0.52元。2015年公司实现营业收入257亿元,同增22.02%;归属上市公司股东净利润7.88亿元,同增46.3%,每股收益0.52元。其中,单四季实现营业收入81.4亿元,同增68.8%,环增2.35%,净利润5733万元,同比扭亏,环减87%,EPS0.04元。

禽料销量提升及饲料原料采购成本下降是公司全年业绩增长主因。2015年公司禽料销量同比增长29%,至330万吨,在此带动下公司全年饲料总销量较去年增长约14%至630万吨(预计猪料约100万吨,水产料约200万吨,预计较14年持平)。此外,在粮食价格下跌背景下,15年公司原材料采购能力充分体现,加之15年公司采购与配方实行了很好的结合,使得饲料成本有所下降,从净利率来看,15年公司净利率上升至3.06%,较14年增加约0.5个百分点。

公司单四季度业绩同比扭亏主要源于禽料销售增长及饲料原料成本下降。我们预计公司单四季度禽料销售贡献利润约2000万元,且四季度玉米均价2064元/吨,同降15%,减少了公司原材料的采购成本。而业绩环比下滑,我们推断主因计提全年员工奖金及摊销股权激励费用。

我们看好公司未来发展前景。主要基于:(1)禽料将继续拉动公司饲料总销量增长。我们预计公司2016年禽料销量将继续增长25%~30%至413~429万吨,在此带动下,公司饲料总销量有望增长27%至800万吨,并于2017年实现1000万吨的销量目标。(2)加快上下游拓展,完善产业链布局。一方面,采取“公司+农户”模式(代养费用180~200元/头)扩大养殖规模,预计16年生猪出栏量可达100万头,未来出栏规模将扩大到200万头;另一方面切入动保领域,完善一体化畜禽养殖服务体系。(3)海外业务有望成为公司新的利润增长点,公司从膨化料入手积极进军东南亚市场,2015年在东南亚地区收入增长20%~30%,预计2016年将继续增长30%~40%。

给予“买入”评级。预计公司16、17年EPS分别为0.68元、0.88元;我们看好公司未来发展前景,给予“买入”评级。

风险提示:(1)养殖回暖速度低于预期;(2)饲料产品销量低于预期。

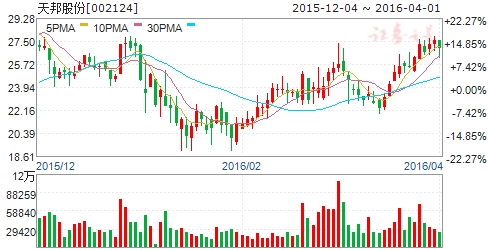

天邦股份(个股资料 操作策略 盘中直播 我要咨询)

天邦股份:受益猪价上涨等原因一季报业绩反转 维持买入评级

天邦股份 002124

研究机构:申万宏源 分析师:宫衍海,赵金厚 撰写日期:2016-04-01

公司发布一季度业绩预告:预计1-3月公司实现净利润5500-7000万元,去年同期亏损2537万元,同比扭亏为盈。

三大板块各有所长,多轮驱动盈利增长:1)报告期内,公司全资子公司成都天邦生物制品有限公司市场化销售业绩稳步提升,利润实现同比实现15-20%的增长;2)养殖板块方面,猪价同比上涨60%叠加饲料成本下降15-20%推动业绩从“巨亏”变为“暴利”,去年同期亏损近2000万元,今年出栏规模6万头,盈利3000-4000万元;3)公司继续实施战略聚焦,转让了控股子公司湖南金德意油脂能源有限公司股权,帮助公司减亏的同时,增加约2000万元的一次性投资收益。

16年看点:获得蓝耳病弱毒活疫苗新兽药证书,兽药板块业绩有望高速增长。经农业部审查,全资子公司成都天邦生物制品有限公司与中国动物疫病预防控制中心等单位合作开发并共同申报的高致病性猪繁殖与呼吸综合症(俗称:高致病性猪蓝耳病)耐热保护剂活疫苗(JXA1-R毒株)获得《新兽药注册证书》。该疫苗用于预防高致病性猪蓝耳病,免疫期为4个月,仔猪断奶前后接种,母猪配种前接种,每头1头份。新疫苗具有三大优势:1)悬浮培养工艺。产品采用国际领先的细胞悬浮培养工艺生产制造,该工艺具有自动化程度高、获得抗原滴度高、批间差异小且易控制、无污染,免后抗体高、均一等优点;2)应用耐热保护剂冻干技术,实现了该产品在2-8℃条件下的长期保存,稳定,不失效,方便运输。该产品填补了国内在应用细胞悬浮培养技术生产高致病性猪繁殖与呼吸综合征活疫苗方面的空白,是目前国内唯一采用悬浮培养工艺生产的高致病性猪蓝耳病疫苗,同时在疫苗耐热保护剂应用方面实现产品质量重大升级,有助于推动公司猪用疫苗产品,乃至业内产品的升级换代,保持了公司在市场化销售领域高品质疫苗的创新领先地位,将为公司带来新的业绩增长点。预计公司产品将在1-2月内批量化上市,部分赶上16年春防(新品以招标渠道为主)。

16年动保业务销售收入有望达到2.5亿元,利润6500-7000万元。

16年看点:养殖业务规模扩张、价格上涨、成本下降,带来多重业绩弹性。持续的去产能推动猪价维持向上趋势,且养殖行业景气度得以大幅延长,目前行业平均自繁自养盈利达到700元/头以上,部分上市公司盈利在900元/头以上。预计16年生猪均价有望达到8.9-9元/斤;规模方面,公司出栏量持续扩张,预计15-17年分别为53/65-70/100万头,同时,有望通过并购进一步扩大养殖规模;成本方面同样具有弹性,公司目前有自养和公司+农户两种模式,综合养殖成本6.2-6.3元/斤(自养模式6.5元/斤,公司+农户模式6.1-6.2元/斤,部分地区最低在5.8-5.9元/斤),未来1-2年,公司+农户模式占比将从15年的40-50%提升至80%,加上养殖效率的提升和玉米、豆粕成本下跌,保守估计整个公司综合养殖成本可下降至5.8-6元/斤(公司+农户模式最低降到5.5元/斤)。考虑并购因素,16年即有望实现100万头出栏规模。

投资建议:16年PE20X,维持买入评级!,公司成立并购基金,围绕动保、养殖、饲料、技术服务领域加快外延扩张节奏,另外,公司也大力发展下游屠宰业务,打响汉世伟品牌,有望未来提升公司盈利能力,共同带来利润增长超预期可能。预计公司15-17年净利润分别为1.11/3.80/5.5亿元(维持预测不变),每股收益为0.38/1.31/1.90元,16年市盈率21x,维持“买入”评级!催化剂:公司已成立并购基金,有望在养殖、动保等领域加速推进外延扩张,提升公司盈利。

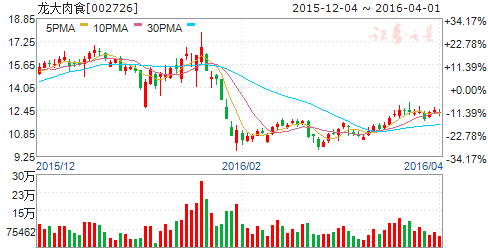

龙大肉食(个股资料 操作策略 盘中直播 我要咨询)

龙大肉食:终端产品多元化提速 打通餐饮供应链是长期看点

龙大肉食 002726

研究机构:中信建投证券 分析师:黄付生,许奇峰 撰写日期:2016-03-28

事件

公司15年总收入42.70亿,同增20.41%;归股净利润1.16亿,同增13.16%;扣非后净利1亿元,同增8.57%。其中第四季度,公司收入12.31亿,同增27.66%;当季净利0.23亿,同比持平略增。公司公布15年度的利润分配预案为:每10股派现0.80元(含税)。

简评

渠道拓展、终端布局和省外推进,实现收入提升、品牌力增强

15年公司强化了加盟店形式的渠道拓展和终端布局,截至年底共开设3235家加盟店,同比新增192家,有效的推动冷鲜肉和熟食肉制品扩大了销量。

与此同时,公司还加强了与商超系统的合作,15年来自商超渠道的收入合计5.71亿,同比增长11.87%;商超渠道费用率2.63%,比上年提高0.84pct;其中前五大商超均是省内企业,收入占比达到70.6%,比上年提高6.8个pct,显示对省内商超系统的深耕力度进一步加强。 冷鲜肉等产品在省外主要向南方特别是华东市场拓展,公司已与上海荷美尔、避风塘、上海梅林、厦门程泰等多个食品加工企业建立了供销关系。15年,公司来自华东其他地区的收入占比提高至20.30%,比上年增长9.17pct。

强化两端业务,终端产品将加快多元化布局 公司全产业链的业务结构呈现出“中间大、两头小”的特征,因此培育和加强“两头”产业将是公司未来的战略重点。15年,公司养殖和肉制品业务收入分别占比达到3.70%和9.80%,比上年均有一定程度提高。 年报中披露,公司未来还将新建养殖场,经沟通我们认为短期内至少将达到50万头左右的自养规模;同时,公司还将投建曾祖代种猪场,加强良种选育,长期提高育肥猪的经济效益。

在销售端,公司开始加大休闲类产品的产能布局,尝试推广各类休闲食品,可能包括速食面点、小包装的酱卤肉食等高毛利的食品品类,未来可能主要通过商超、便利店和餐饮渠道进行销售。

布局餐饮集采电商,打通餐饮供应链公司于15年8月以增资的形式获得国内餐饮信息化龙头公司佰镒通10%的股权,又与后者合资成立控股子公司快厨帮(65%股权),15年快厨帮亏损101.02万元。我们认为,餐饮集采是传统行业电商化的又一趋势,在国内仍是蓝海市场,但由于餐饮系统采购的复杂性,该模式暂未成熟并形成规模。公司在此领域作出的有益探索和获得的丰富积累,长期来看可能为公司向餐饮供应链方向的拓展和连通奠定基础。

盈利预测:基于公司强大的股东背景,我们看好公司在食品多元化的布局能力和渠道方面的推进能力,未来弱化屠宰、加强终端的趋势将更为明显,高毛利业务收入占比将大幅提升;同时,公司在餐饮集采电商方面的探索也可能会有所成果,对业绩和估值均形成提振。短期来看,公司今年的养殖业务将受益高景气,屠宰业务可能会受高猪价的一定拖累,肉制品业务则将随渠道拓展而平稳增长。预计16-18年EPS分别为0.32、0.40和0.56元。首次覆盖,给予增持评级。

双汇发展(个股资料 操作策略 盘中直播 我要咨询)

双汇发展:边际改善显现 期待后续发展

双汇发展 000895

研究机构:长江证券 分析师:刘舒畅 撰写日期:2016-04-01

事件描述

双汇发展(000895.SZ)公告2015年年报,主要内容如下:2015年度公司实现营业收入446.97亿元,同比减少2.19%,净利润42.56亿元,同比增长5.34%;净利润率9.52%,同比上升0.68个百分点。EPS1.29元。其中四季度单季实现营业收入124.92亿元,同比减少0.4%,净利润11.36亿元,同比增长29.51%;净利润率9.1%,同比上升2.1个百分点。EPS0.34元。

事件评论

调整成效逐步显现,业绩呈改善趋势:二季度后公司收入降幅逐季收窄,净利润下半年实现同比正增长,盈利能力得到显著改善,调整成效逐步显现。其中,肉制品行业全年实现收入226.39亿元,同比下降10.14%,屠宰行业实现收入244.44亿元,同比增长4.85%。屠宰收入超越肉制品收入,占比达到54.69%。分产品来看,受消费疲软影响,高温肉制品收入142.53亿元,同比下降9.92%;低温肉制品收入83.86亿元,同比下降10.51%。由于猪价上涨,生鲜冻品收入244.44亿元,同比增长4.85%。

16年屠宰量有望反转,市占率将逐步提升:由于15年生猪价格涨幅大于猪肉价格涨幅,导致屠宰业务盈利能力不断下降,同时由于公司采取限量控价的措施,15年全年屠宰量1239万头,同比下降17.46%。

16年公司屠宰业务将实现稳利增量,屠宰量有望反转,扩大市场占有率。由于国内屠宰业务集中度较低,整合空间巨大,未来地方保护减弱以及屠宰行业的逐步规范,有望加速整合步伐。

产品结构调整及成本控制,肉制品盈利能力逆势提升:15年公司通过自身产品结构调整,以及美国猪肉进口与低价库存平抑原材料价格的大幅波动,实现整体盈利能力的逆势提升,整体毛利率20.77%,同比提升0.84pct。其中,高温肉制品毛利率31.67%,同比提升5.68pct;低温肉制品毛利率30.85%,同比提升5.26pct。同时,今年进口猪肉量有望进一步增加。

产品创新升级,新品值得期待:公司面对目前个性化、多样化的消费市场,不断通过新品开发加速转型升级,15年在美式产品、低温产品、休闲产品以及生鲜品等均推出了新品,未来发展值得期待。我们预计公司2016-2018年EPS分别为1.42元,1.53元和1.65元,维持“买入”评级。

公司,同比,预计,增长,15