产能整合引机构调研:合成革业将借势发力 追捧三只股

摘要: 华峰超纤(个股资料操作策略盘中直播我要咨询)华峰超纤:能源成本上升影响了盈利,行业需求依然旺盛华峰超纤300180研究机构:国联证券分析师:石亮撰写日期:2015-12-28公司业绩增速放缓主要是能源

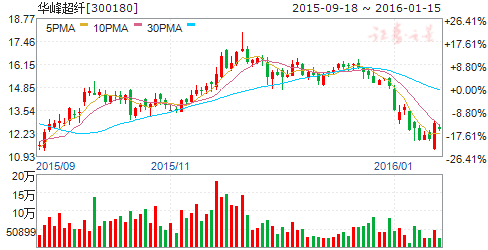

华峰超纤(个股资料 操作策略 盘中直播 我要咨询)

华峰超纤:能源成本上升影响了盈利,行业需求依然旺盛

华峰超纤 300180

研究机构:国联证券 分析师:石亮 撰写日期:2015-12-28

公司业绩增速放缓主要是能源成本上升和启东项目前期亏损所致。超纤下游需求依然旺盛,公司产能基本开满,公司四季度业绩下滑主要是能源成本上升和启东项目前期亏损所致。为贯彻落实《上海市大气污染防治条例》、《上海市人民政府办公厅关于转发市发展改革委等六部门<关于进一步加大力度推进燃煤(重油)锅炉和窑炉清洁能源替代工作的实施意见>的通知》,金山区环保局要求公司在内的17家企业在10月20日前完成燃煤锅炉的清洁化改造,公司锅炉从用煤改为用天然气,能源成本成倍增长,我们测算单季度能源成本增加4000万左右,对公司盈利影响巨大;同时公司启东项目在加速推进,前期各项费用较多,全年预期亏损1400万左右,也影响了公司的净利润。

超纤替代真皮和普通皮革的趋势确定,公司扩产巩固龙头地位。超纤作为第三代合成革产品,相比第一、第二代PVC革和普通PU革,超纤更加柔软、吸湿性、透气性更好,同时耐用性更好,超纤在综合性能上最接近真皮,穿着更为舒适。超纤取代普通皮革和真皮成为行业发展趋势,随着超纤价格下降,下游的接受程度越来越高,取代将加速进行,目前超纤的市场规模只有50亿左右,相比普通PU个和真皮千亿市场,还非常小,未来的发展空间非常大,公司目前凭借技术、市场的优势已经牢牢占据行业龙头地位,明年公司1800万平米新增超纤基布产能投产,龙头地位更加巩固,同时为明年业绩增长提供坚实的基础。

维持“推荐”评级。预计15~17年公司EPS分别为0.33、0.39和0.71元,对应当前的股价15.70元,PE分别为47.8X、40.0X、22.0X,维持“推荐”评级。

风险提示:1)经济疲软,超纤需求下降;2)公司启动新项目建设进度不达预期。

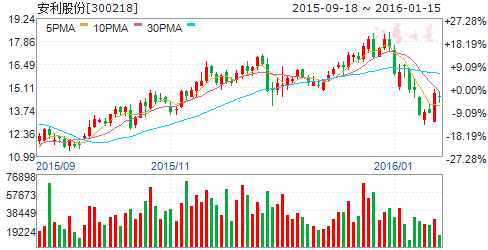

安利股份(个股资料 操作策略 盘中直播 我要咨询)

安利股份:人民币贬值、新客户放量,业绩大幅提升

安利股份 300218

研究机构:国信证券 分析师:苏淼 撰写日期:2016-01-11

老客户渗透率提升,新客户订单放量,维持“买入”评级

全球高端PU 革的领导者,技术实力领先,产品差异化明显,综合竞争力明显领先于国内企业。随着老厂区的搬迁完成和新老客户订单量的大幅提升,预计2016年销售收入和净利率将大幅提升。公司存在明显的隐蔽资产,老厂区土地变现价值预计为3亿元左右,预计15-17年每股收益为0.25/0.46/0.67元,维持“买入”评级。

累计折旧大幅提升,业绩略低于预期

公布2015年业绩预告,归属于上市公司股东的净利润为4791.74-5856.58万元, 同比增长了-10%-10%,经营业绩略低于我们的预期。我们预计全年销量大约为6000万米左右,同比增长10%左右,价格基本保持稳定。由于老厂区搬迁和研发投入的大幅提升,固定资产折旧出现了明显的提升,全年大约增加了2500万左右,2015年累计折旧大约为8370万元,由于原材料价格出现了明显的下滑, 综合毛利率基本稳定,保持在20%左右。

老客户渗透率稳定提升,新客户开发卓有成效

2016年公司业绩将大幅提升,第一、老客户渗透率不断提升,新客户开发卓有成效,大东鞋业、达芙妮等老客户的采购量大幅提升,三星电子、耐克等新客户的订单会稳定提升,公司非常重视印度、巴基斯坦等市场的开拓,国外销售收入将大幅提升,预计2016年的销售收入同比增加25%-30%。第二、随着老厂区搬迁的完成,2016年基本没有资本开支,新增折旧非常少,2015年净利率大约为4.3%左右,随着资本开支的减少,净利率大幅提升的空间非常大,预计会恢复到6%左右。

受益于人民币贬值,海外收入明显提升

从收入构成来看,2014年公司国外的销售收入为6.22亿,占销售收入的比重为47%,目前人民币出现了8%左右的贬值,我们判断公司的海外销量会明显提升。根据半年报的数据,截止2015年6月30日,如果人民币对美元升值或贬值10%,其他因素保持不变,公司预计将减少或增加净利润约1146万元。

风险提示

合成革的销量低于预期

双象股份(个股资料 操作策略 盘中直播 我要咨询)

双象股份:“新材料+体育”双产业布局勾勒广阔前景

双象股份 002395

研究机构:海通证券 分析师:钟奇,刘威 撰写日期:2015-12-31

深入布局体育领域,深挖产业价值。公司以PVC 人造革、PU 合成革、超纤在体育领域的广泛应用为切入点,依托江苏省体育投资产业基金大步进军体育行业。首先,公司作为国内球革领域的领军企业,其产品广泛应用于足球、排球、篮球等各种球类和运动器材等,在体育产业大规模发展的背景下,我们认为公司的PVC 人造革等传统产品将再次迎来一个春天。其次,为进一步推动公司在体育产业的战略布局,公司拟与无锡市政府共同成立一个体育产业基金,以江苏省唯一的一个智慧体育园区为平台面向全国乃至全球引进体育产业企业,发展无锡乃至江苏的体育产业。作为江苏省内少有的几家体育概念上市企业,公司今后有望借助该基金解决向“互联网+体育”、体育高端装备制造转型所需的资金需求。

PMMA 盈利水平有望大幅提高。公司控股子公司苏州双象是目前国内唯一一家研发生产光学级PMMA 材料的内资企业,该产品用途广泛具有非常好的发展前景。目前PMMA 材料主要依赖于国外进口,与国外生产厂商或外资企业相比,公司生产的产品已达到国外同类产品的技术水平,但具有明显的成本优势, “进口替代”效应凸显。因此我们有理由相信,公司光学级PMMA材料将进入爆发期,未来市场份额将会有一个显著的提升,而随着PMMA 材料产能的不断释放,规模效应的不断积累,PMMA 材料对于公司业绩增长的贡献有望大幅提高,成为新的动力源。

三季度业绩大增,业绩持续向好可期。公司前三季度实现营收7.13亿元,同比增长23.91%。业绩好于预期,主要得益于公司光学级PMMA 业务的爆发。截止第二季度,PMMA 业务累计创收1.742亿元,同比增加168.67%,毛利率同比增加15.83%,不论是收入增速还是毛利率增速都明显高于其他业务。未来PMMA 业绩持续向好可期。

盈利预测。公司未来将形成“新材料+体育”双产业布局。未来看点:(1)新材料业绩稳步增长,光学级PMMA 业务未来盈利能力提升预期强,弹性大;(2)未来有望大力拓展体育产业,原有体育相关业务如球革,有望进一步做大。体育产业基金建立预示公司未来将进一步深入布局体育产业,外延扩张的预期强。考虑到公司未来PMMA 业务的盈利能力有大幅提升的预期(前期投入较大,现阶段新产品正式投入市场而且产量提升),预计未来业绩增长预期强,我们给予公司2015-2017年EPS 为0.11元、0.32元和0.54元。考虑同样具有体育概念的中体产业2016年一致预期104.27倍PE,我们给予公司2016年106倍PE,目标价为33.92元,首次给予买入评级。

风险提示。毛利率下降风险,PMMA 业务大幅亏损风险。

公司,提升,大幅,业绩,体育