航运央企整合预期日益强烈 六只概念股遭追捧直冲云霄

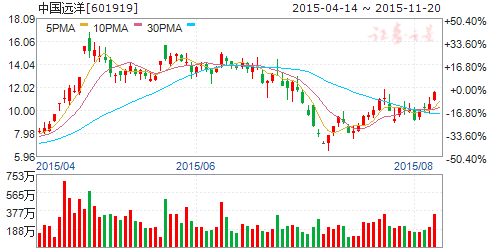

摘要: 中国远洋(个股资料操作策略咨询高手实盘买卖)中国远洋:集运承压,散货量价企稳中国远洋601919研究机构:长江证券分析师:韩轶超撰写日期:2015-10-29报告要点事件描述中国远洋公布2015年3季

中国远洋(个股资料 操作策略 咨询高手 实盘买卖)

中国远洋:集运承压,散货量价企稳

中国远洋 601919

研究机构:长江证券 分析师:韩轶超 撰写日期:2015-10-29

报告要点

事件描述

中国远洋公布2015年3季报,1-3季度实现收入441.08亿,同比下降7.00%,毛利率同比下降4.71个百分点至3.22%,归属于母公司净利润为1.88亿,实现EPS为0.02元。3季度实现收入141.36亿,同比下降19.16%,毛利率同比下降9.43个百分点至1.47%,归属于母公司净利润为-17.08亿,EPS为-0.17元。

事件评论

公司前3季度归属净利扭亏为盈,扭亏额度达8.43亿,主要由于公司因船舶提前拆解带来的船舶报废更新补助弥补主业毛利跌幅。

集运运费承压,毛利率下降近10个百分点。单3季度来看,营业收入同比下降19.16%,毛利率同比下降9.43个百分点至1.47%,毛利率跌幅较大的主要原因是一方面公司营业收入受集运欧美主干线运价同比下降(欧地线运价同比-46%,美线运价同比-14%)的影响,经营状况恶化;另一方面,去年同期毛利率享受运价和油价双利好,处于阶段性历史高位。虽然本期燃油成本跌幅亦较大,但难以力挽狂澜(船用燃油CST380同比下跌46%)。单3季度公司归属净利润为-17.06亿,扣非后净利为-18.12亿(说明公司基本没有补贴带来业绩),而1、2季度扣非后净利分别为-9.99亿和-10.03亿。

干散货:量价企稳。单3季度公司干散货业务规模维持稳定,周转量同比下跌0.30%,同时当季BDI指数均值同比上涨2.50%。因此,我们预计干散货业务收入处于量价企稳阶段。

集运:量稳价跌,营收跌幅主要来源。单3季度,尽管公司集装箱运量只同比下降了0.50%,但由于3季度集装箱市场供需矛盾恶化,主要航线运价大幅下挫(SCFI欧线、美线同比下降45.87%和29.96%),最终公司集运收入同比下跌21.7%,折算的单箱同比下跌21.3%左右(同期SCFI均值同比下跌37.77%)。我们判断,这是3季度营收下降的主要因素。

维持“增持”评级。考虑到今年3季度集运市场运价下跌幅度超出我们的预期,散货市场暂无起色的迹象,我们将公司2015年的EPS预测下调至-0.13元,维持“增持”评级。

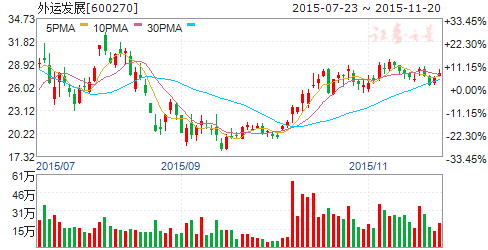

外运发展(个股资料 操作策略 咨询高手 实盘买卖)

外运发展:DHL持续贡献利润,关注跨境电商长期发展

外运发展 600270

研究机构:申万宏源 分析师:王俊杰 撰写日期:2015-10-30

业绩符合预期。前三季度公司实现收入31.06亿,同比增长2.65%,实现归母净利润7.05亿,同比增长78.55%,扣非净利润为6.66亿,同比增长22.41%,EPS为0.7795元。

中外运敦豪持续发力提升公司业绩。公司传统主业为航空货代服务,收入占比达60%以上,但整体毛利率不足2%,盈利能力较差。公司利润几乎全部来自中外运敦豪,受国际快递业务增长,及上半年欧元贬值影响(成本欧元计算),中外运敦豪涨势客观,我们测算中外运敦豪利润在6亿以上,同比增速在25%-30%左右。

跨境业务维持高速发展,未来打造跨境渠道企业。借助多年航空货代经营,公司实现了海关系统对接,在跨境通关的时效性上较其他竞争者有极大优势,并以此为契机大力发展跨境电商业务。公司现已与网易考拉网实现深度合作,主要负责其商品进港报关等相关业务;同时顺利牵手苏宁,为其跨境业务提供通关支持,未来业务量将实现大规模提升,预计今年跨境电商将为公司带来3000万左右收入。三季度公司香港保税仓投入运营,一方面提升了跨境电商的配送效率,另一方面也有效减少了国内对保税模式的政策风险。我们认为,倚仗现有优势,公司具有极大的潜力逐渐向上拓展业务,从清关公司转变为跨境渠道公司,进一步提升跨境业务量及盈利水平。

关注国企改革,维持盈利预测,维持增持评级。国企改革持续升温,公司跨境业务处于高速增长切竞争极其激烈的行业中,急需市场化的激励机制实现效率,我们认为如果借助国企改革实现激励改善将极大利好公司业绩。同时,中远中海两大集团停牌后,国企整合预期再次被打满,公司作为中外运集团旗下属性相对独立的资产,实际整合对其主业影响相对较小。此外,双11邻近,相关跨境电商标的或有短期主题投资机会。我们维持盈利预测,预计公司15-17年净利润分别为8.89亿、9.98亿、10.42亿,对应EPS分别为0.98元、1.10元、1.22元,当前股价对应PE分别为29倍、26倍、23倍,维持增持评级。

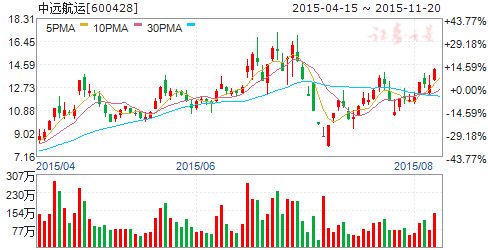

中远航运(个股资料 操作策略 咨询高手 实盘买卖)

中远航运:运价低迷延续,补贴锐减三季度转亏

中远航运 600428

研究机构:长江证券 分析师:韩轶超 撰写日期:2015-11-02

事件描述

中远航运公布2015年3季报,前3季度营收同比下降2.17%至53.54亿,毛利率同比上升2.21个百分点至11.46%,归属于净利润同比增加90.89%至3.66亿,实现EPS为0.217元。3季度实现收入17.23亿,同比下降9.38%,毛利率同比上升1.27个百分点至10.38%,归属于母公司净利润为-0.26亿,EPS为-0.015元。

事件评论

成本压缩撬动毛利率,投资收益贡献主要净利。公司前3季度货物周转量和营收分别同比上升16.18%和下降2.17%,估算运价同比下降约15.80%。周转量涨幅与运价跌幅基本相抵,致营收企稳。同时,船用燃油价格同比下跌46%带动营业成本同比下降4.56%,最终,毛利率同比上升2.21个百分点至11.46%。前3季度,归属净利润同比增加90.89%至3.66亿,主要来自处置润滑油公司股权的3.01亿投资收益。

运价低迷延续,拆船补贴锐减净利转亏。单3季度来看,市场运价延续上半年低迷行情,周转量增幅(0.94%)与营收增幅(-9.38%)落差较大。营业成本受油价下降影响,同比下跌10.65%,最终毛利率同比上升1.27个百分点至10.38%。单3季度业绩较去年大幅回落,产生小幅亏损,主要由于去年3季度享受1.83亿的拆船补助而今年营业外收入较少,最终公司单季度归属净利润同比下降114.26%到-0.26亿。

总运量稳中有升,重吊船一枝独秀。公司3季度完成总运量同比上升2.29%。分船型来看,多用途船表现低迷,运量同比下降11.24%;重吊船一枝独秀,运量同比上升63.12%;半潜船运量同比上升9.29%。?

静待复牌公告,维持“买入”评级。我们暂时维持对公司的“买入”评级,预计公司2015年和2016年EPS分别为0.23元和0.11元。

中海集运(个股资料 操作策略 咨询高手 实盘买卖)

中海集运:欧线运价跌至谷底,业绩面临亏损

中海集运 601866

研究机构:申万宏源 分析师:王俊杰 撰写日期:2015-11-03

业绩低于预期。公司发布2015年三季报,前三季度实现收入238.59亿,同比下滑10.82%;归母净利润为-10.34亿,同比减少255.80%;扣非后归属净利润为-9.94亿,加权平均ROE为-4.25%,较去年同期减少7个百分点,EPS为-0.0885元/股。

供过于求依旧持续,集运市场仍不景气。受全球经济不景气影响,集运市场低位徘徊,前三季度SCFI均值777.61,比去年同期下降28.50%。欧元区QE政策边际效用减弱,增长动力不足,且欧元区QE不利于向欧洲出口,欧线运价前三季度均值649.49美元/TEU,比去年同期暴跌47.53%。美国经济复苏势头稳健,带动美线运输需求增长,但受到上半年新增航线和大船入市带来的运力过快增长,货量上升利好因素被抵消,整体情况弱于上年同期,美东航线运价基本稳定,美西航线前三季度平均运价1628.65美元/FEU,比去年同期下降16.4%。

主业入不敷出,面临再度亏损。根据海关出口数据,三季度出口同比负增长扩大,且连续两个季度同比负增长,前三季度我国出口累计同比下降1.9%,叠加运价下降因素影响,前三季度收入跌幅比年中进一步扩大。营业成本240.17亿,同比减少8.53%,燃油价格下降带来的成本节约作用未能覆盖收入下跌,同时去年同期出售3家公司股权带来约10亿投资收益,今年没有类似情况,投资收益同比下降82.44%,最终归母净利润-10.34亿,在2013年后再度亏损。

维持盈利预测,维持增持。8月中远中海停牌,合并预期再次提升。去年至今,国家通过成立中国油运、中国矿运,实现了油运、干散货行业的体外整合,而集运行业作为全竞争性行业,理应得到国家重视,我们认为集运行业或将成为此轮航运整合龙头,而中海集运业务较为单一,极有可能成为两家集团集运注入的标的。此外,我们预计年末还将有拆船补贴入账,助公司扭亏。我们维持盈利预测,预计公司15-17年EPS分别为0.04元、0.08元、0.09元,分别对应PE为218倍、109倍、97倍,维持“增持”评级。

中海发展(个股资料 操作策略 咨询高手 实盘买卖)

中海发展:运费跌幅显著收窄,继续受益油价下降

中海发展 600026

研究机构:长江证券 分析师:韩轶超 撰写日期:2015-10-30

事件描述

中海发展公布3季报,公司前3季度实现货运周转量3531亿吨海里,同比增长4.1%,实现收入92.80亿,同比下降2%,毛利率同比上涨8.1个百分点至19.41%,归属净利润6.91亿,同比增加710%,EPS为0.173元。第3季度,公司周转量和营收同比分别增加4%和9%,毛利率同比增加14个百分点至21.13%,归属净利润同比增加817%至3.91亿,为年内最高一季。今年1-3季度EPS分别为0.02元、0.06元和0.10元。

事件评论

充分受益船用燃油价格下降,三大货种运费同比增速均显著改善。第3季度,公司货运周转量同比增加4%,但由于单位运费下跌,运输收入同比基本持平,依靠非主业收入带动总营收同比增加9%。单季度净利润同比大增817%的,主要是受益于船用燃油价格下降46%,带动公司营业成本同比下跌7.4%,最终Q3毛利同比增加了5亿,是利润提升的核心因素。当然,由于营业外收支减少和所得税增加,最终净利润同比提升了3.5亿。分业务来看,受到油运市场运价好转带动,Q3油品运输单位运费同比增加19.5%(上半年为8.9%);煤炭和矿石双双受到运输市场供需失衡的拖累,单位运费同比分别下降15.2%和9%(上半年为-38.6%和-36.6%),因去年同期基数较低,跌幅明显收窄。

外贸煤、矿运费跌幅收窄,油品一枝独秀。2015年3季度,公司实现运输收入29.42亿元,同比下降0.1%;实现的货运周转量同比上升4%,而整体单位运输收入为26.8元/千吨海里,同比下跌4%(上半年为下跌12%)。公司3季度单位运费收入下降,主要是受外贸煤炭和矿石运费分别下降30.4%和9.6%的影响(但跌幅较上半年收窄);而外贸油品单位运费表现一枝独秀,同比上升11.8%。

维持“增持”评级。考虑到中国经济增速下行,前三季度GDP增速跌破7%,尤其是与工业相关产业增长受限将传导至煤炭需求端,前三季度火电发电量同比下降了2.2%,公司业绩改善依然来自油品运价回升和燃油成本的回落。长期看,公司与商船三井合作参与的俄罗斯YAMAL气田运输项目将提升长期业绩稳定性和盈利能力。考虑到公司仍处停牌阶段,暂维持“增持”评级。考虑到公司3季度业绩超出我们的预期,我们将公司2015的EPS预测上调至0.20元。

中海科技(个股资料 操作策略 咨询高手 实盘买卖)

中海科技:传统业务稳步进展,航运电商有待优化

中海科技 002401

研究机构:东北证券 分析师:许祥 撰写日期:2015-08-21

报告摘要:

上半年公司实现营业收入2.82亿元,同比下降15.99%;利润3925.25万元,同比增长6.01%;归属于上市公司股东的净利润3090.27万元,同比增长2.03%;每股收益0.10元。

收入下降是由于集中开工的一批智能交通系统集成项目,因工期原因未能在上半年确认收入。新增的航运信息化及技术服务业务毛利率较高,助力净利润小幅增长。 公司在多方面取得了业务进展。借年内高速公路ETC 全国联网的有利时机,加强了华北、西北地区的业务开拓;加大城市智能交通业务投入,尝试开展PPP 模式业务;加快发展上海、贵州等区域的智能交通运维业务;整合中海信息后,启动了多个信息化建设项目。 一海通上半年亏损600万元,其与阿里合作的海运综合服务平台运营效果尚不理想,未来将丰富和优化平台的产品和服务,提升转化率。 上半年公司以项目联合体中标重大项目--重庆梁平至黔江高速公路梁平至忠县项目机电及交安工程,中标总金额为2.507亿元, 公司作为项目联合体牵头方,承担工作量约为中标总金额的50%,将对未来业绩带来有利促进。 预计2015、2016年公司净利润分别增长13%、15%,每股收益分别为0.19元、0.22元。 公司以智能交通业务为发展基石,加快发展航运信息化、开拓航运电商等业务,业绩稳中有增,维持增持的投资评级。

风险提示:公司航运信息化及航运电商业务进展低于预期等。

同比,公司,季度,下降,收入