明日六大黑马股要发飙

摘要:

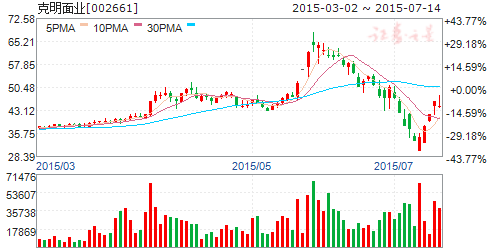

克明面业(个股资料 操作策略 咨询高手 实盘买卖)

克明面业:依托传统业务寻求新机会 优势明显向平台型企业靠拢

类别:公司研究 机构:平安证券有限责任公司

平安观点:

摘要:挂面行业受到替代品需求增加影响,营收增速逐年放缓,但估计未来三年仍可保持6%-8%增长;结构升级应是长期趋势,当前中低端产品仍是消费主流。克明龙头地位稳固,产品渠道优势明显,短期看点在于依托传统挂面业务寻求新增长机会,长期看点在于向综合食品龙头迈进。公司定增后将新建27.5万吨挂面产能,为主业增长提供助力支持。

挂面行业营收增速放缓,结构升级应是长期趋势。挂面行业营收增速逐年放缓,猜测应是消费升级后面包、饺子等替代品增多所致,考虑生活方式加快以及产品升级等因素,行业可保持6%-8%增长。行业集中度提升趋势明显,兊明龙头地位稳固。受益于人均收入提升、商超渠道推广加快,产品结构升级是长期趋势,但短期中低端产品仌是主流。

依托传统业务寻求新机会,具备平台企业収展潜力。我们认为兊明具有平台型企业収展潜力,主要考虑公司逐渐具备几个要素:一是随着品类扩张,公司未来迈向大厨房食品领域,多样化产品满足不同需求,消费粘性增强;事是向产业链上游延伸,可自行把控面粉价格实现低成本采购;三是随着渠道推力加强与市场拓展加速,公司可能逐渐成为市场中心,具备如产品价格、市场信息収现等功能。短期看点在于品类扩张带来新业务収展机会,中长期来看兊明向平台型企业迈迚,实现公司真正价值。

成本上行趋势持续,定增后产能扩张支持主业增长。粮食收储价格应是逐年提高趋势,面粉价格长期看涨,兊明可以通过签订协议合同、直接提价等方式将成本转移,减少原料价格上升的负面影响。公司公布定增方案,募投12亿大部分投入产能建设,新建37.5万吨挂面产能后自有总产能将达59万吨,为公司主业增长提供助力支持。

盈利预测与估值:预计公司15-16年实现每股收益0.88、1.18元,同比分别增15%、35%,15年预计兊明PS为2.1倍,低于三全、双塔等食品公司,也低于食品龙头公司平均4.8倍的PS水平。考虑到公司为挂面行业龙头,渠道与产品具有明显优势,首次覆盖给予“推荐”评级。

风险提示:公司销售迚度不达预期与食品安全亊件。