地产美元债风云:大跌后7万散户“抄底” 地产大佬20亿美元回购却买不到

来源: 互联网

作者:佚名

摘要: 下跌就是入市抄底的好机会?在中资美元地产债如过山车般的行情中,一些散户就这样“踩对了点”。3、4月间,受美元流动性吃紧的波及,变现能力较强的中资地产美元债一度深幅下挫,成为买家与炒家的新目标。

下跌就是入市抄底的好机会?在中资美元地产债如过山车般的行情中,一些散户就这样“踩对了点”。3、4月间,受美元流动性吃紧的波及,变现能力较强的中资地产美元债一度深幅下挫,成为买家与炒家的新目标。

但与美元债大跌相对应的,则是地产美元债到期收益率明显上升。于是,便出现了融创中国、当代置业和阳光城等多家房企回购美元债,以及明星玩家频繁买入中资地产美元债的情况。

4月24日,中国奥园集团主席郭梓文表示,月内购买100万美元奥园2021年9月到期美元债。同时,也有地产大佬甚至斥20亿美元欲回购美元债,却未能如愿。

这是恒大老板许家印的“遭遇”。今年的业绩会上,在被问及恒大资金链问题时,许家印表示:“我(今年1月份)在刚刚还完16亿美元债后,就立即打了20亿美元到证券公司账上去买债,但在市场上买不到啊。”

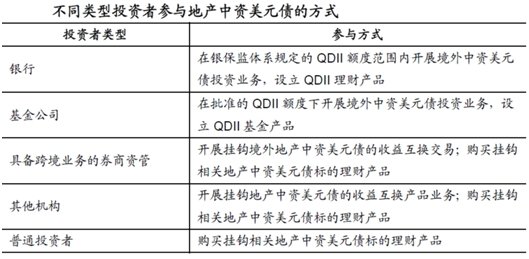

那么,到底谁在抢购中资地产美元债?据了解,过去中资美元债是对冲基金、保险资金和家族信托搅动的江湖,中小投资者很少参与到这一小众的投资市场。但在高收益率的诱惑下,海外债基金也紧俏了起来。

《每日经济新闻》记者注意到,在蚂蚁财富的一周“财富直通车”中,一支持有较多中资企业在境外发行债券的基金获得了超过7万人的追捧。社交平台上,讨论起中资美元债的投资者也逐渐变多。

一轮大跌却导致中资地产美元债空前火热,这究竟透露了什么信号?对美元债发行大户的国内地产商们而言,这刮的又是什么风?

地产美元债市场发生了什么?

3月份,中资美元债市场大幅下跌,以恒大为代表的中资地产美元债券被无情抛售。据华创证券统计,3月9~22日短短两周时间,中资美元债投资级下跌5%(YTW上行88bp),高收益级下跌11.7%(YTW上行614bp)。房地产板块466只债券中有423只下跌,112只跌幅超过10%,70只债券跌幅超过20%。

3月16~22日一周之间,多支由中国房地产商发行的美元债券迎来大跌。其中,中骏集团一支债券跌幅最大,净价跌幅达23.45%;龙头房企中,融创中国的一支债券下跌18.87%、恒大的一支债券下跌22.30%……

而随之,中资地产美元债的发行也降至冰点。4月27日午间,时代中国公告称,拟发行2亿美元优先票据,票面利率6.0%。这也是自3月27日新湖中宝发行一笔2.25亿美元的美元票据后,时隔一个月中资房企再次发行美元债。

如果说海外疫情爆发是中资地产美元债大跌的导火索,那么“美元流动性陷阱”则是引致美元计价资产挤兑、为二级市场早早埋下的一颗地雷。

中达证券研究部总经理申思聪告诉《每日经济新闻》记者,中资地产美元债本轮暴跌的主要原因是海外流动性紧张,海外资金抛售资产补充流动性而引发的债券价格下跌。

投资中资美元债的都有谁?申思聪指出,(投资美元债)地产和产业类的主要是美元债券基金(中资外资)、保险公司、做市商(外资中资投资银行)、银行美金自营、对冲基金以及私人银行。

公开数据显示,截至2020年3月20日,存量中资美元债共1927只,规模合计8918亿美元。贝莱德、惠理集团、德国安联集团、摩根大通、英国保诚集团等国外大型基金公司、保险机构、银行等是中资美元债的主要持有人,前18名持有人的持有规模占中资美元债的比重超过一半。

如此一来,中资美元债遭到抛售的原因就不难理解了。因为在中资美元债中,地产债流动性最好、受众最广,且收益高、业务相对清晰,一直都是国际大佬的心头好,但是一旦发生流动性紧张,往往也最容易被砸盘。从境外市场整体看,流动性枯竭维持了大约3周时间,中资地产美元债二级市场价格也跟着跌了3周。

据中金公司《离岸中资信用债月报》,一季度中资美元债市总体下跌,以疫情为节点前后经历了“冰火两重天”的市场行情。节前受年初配置潮、境内降准和贸易摩擦缓和影响,市场需求整体提升,收益率与利差均呈现下行。疫情之后市场一波三折,收益率和利差总体大幅上行,高收益板块尤其地产高收益受冲击较大显著下挫。分行业来看,一季度地产板块大幅波动下挫,金融和城投板块相对抗跌。

一级市场上,今年一季度中资美元债发行量总计584.75亿美元,其中房地产占比达到46%。分月度来看,1月市场需求明显提升,由地产主要贡献了开门红;2月发行节奏放缓;3月受市场大幅波动影响,发行量锐减。

一波三折的美元债发行之旅

实际上,发行美元债并不是一件容易事。

阳光城集团执行副总裁吴建斌就讲述了他为头部房企B公司发行美元债的经历,所经历的过程可谓一波三折,所幸最终成果显著。

那是2014年,当时资本市场一片低迷,外界并不看好中国房地产市场,吴建斌要和投资银行及评级机构斡旋,以求投资者和评级机构能够给予支持,以合适的成本将债券顺利发行出来。

公司和债务的信用评级关乎融资成本,吴建斌为了能够提高评级结果,分别约见了惠誉、穆迪和标准普尔,积极与这几家评级机构沟通B公司最新情况,并和同业进行优劣势比较。

吴建斌将老东家中海的财务管理理念带入到B公司的业绩推演中,评级公司也多了不少期盼,最终评级机构也给出了满意的评级。

更难的还在后头。为了让买债人能够给予理解和支持,就要将公司的故事讲好。“故事不仅要动听,更要有血有肉,做出必要承诺,突显与众不同的优势,以增强吸引力,发挥神奇的化学效应。”吴建斌说。

吴建斌知道,完整传递信息很重要,这是一份沉甸甸的承诺。他会跟投资者说,负债率控制在什么水平、未来增长速度、境外投资占比等。投资者眼睛是雪亮的,倘若这些承诺无法很好地兑现,都会让他们感到不诚实。因此,吴建斌在许诺之前都要缜密思考,并得到B公司实控人Y老板的许可。

接下去就是满世界路演。一周时间,吴建斌从中国香港到新加坡,再到伦敦,以及纽约和波士顿,几乎绕了地球一圈,每一个城市安排6~8场路演,最终一共见了65家国际级的债券投资人。

路演结束当天回到香港后,吴建斌准备择机发行这笔债券,但现实却让他陷入了困难的境地。

因为当时内地房地产的形势急剧转差,有恐慌性远离的势头,且一家投资银行还猛踩了地产股一脚,把定位在三四线城市开发的房地产商全部降级为卖出。而B公司,正是布局在三四线城市开发的房企。

投资银行分析认为,美国市场算是稳定,而国内地产公司股价(以下简称内房股)仍然疲软,B公司若想发债成功,其成本应在8.75%以上才有把握。基于此,B公司的发债成本骤然上升到8.7%或更高,吴建斌觉得无法接受。

于是,吴建斌开始制造市场窗口期。他首先公布了B公司的销售签约额,其业绩比同业稍微优秀一些;又在香港举行了一场大型路演,吴建斌亲自和投资分析员见面。一连制造的好消息叠加,终于引来市场的关注,债券成本价格也降到了合理范围。

随后,振奋人心的订单陆续到来,成本也压低到8.125%。同时,公开市场募集的融资额临时加了5000万美元,达到5.5亿美元。此外,还有非公开市场募集的2.5亿美元融资额。17天的紧张工作,吴建斌为B公司完成了8亿美元融资。

头部房企的资本运作尚且惊心动魄,更遑论中小房企。“美元债是房地产商在海外获取资本的一个重要渠道。每当境内发债比较困难的时候,海外债的渠道就变得非常重要。”惠生国际融资有限公司CEO黄立冲告诉《每日经济新闻》记者。

美元债明星玩家的“神操作”

除了投资机构,中资美元债市场向来存在着一群知名玩家,甚至有以投资美元债为主业的上市公司存在。在这轮美元债大跌的行情中,一家名为泛海国际的港股上市公司也秀出了它的“神操作”。

据《每日经济新闻》记者统计,今年以来,泛海国际已经花了1.6亿美元抄底恒大。从1月债券新发时,泛海国际通过两个主体分别以发行价格100元认购了5000万美元;而自从3月份地产美元债价格下跌初露端倪之时,泛海就开始了一系列越跌越买、越买越跌的“神抄底”。

按照【泛海控股(000046)、股吧】公开信息统计,在美元债价格大跌的3月9日,泛海国际与泛海酒店分别购买1000万美元,价格分别是94.5和93.5美元;3月12日,以88.875美元的价格补仓1000万美元;3月13日,分别以84和78.98美元两次补仓,总价1000万美元和1240万美元;3月16日,再次补仓500万美元,价格为80美元;3月19日,1000万美元,价格58美元;3月24日到25日期间,泛海国际在公开市场上再次进行了6笔操作,补仓8450万美元,代价为5720.5万美元。

因为与大名鼎鼎的泛海集团名称相似,业界一度误认为是资本大佬卢志强的操作。但实际上,泛海国际是一家主要业务在中国香港及中国一线城市发展、管理及投资一系列的商业、住宅、零售及酒店物业的企业,是汇汉控股旗下公司,与卢志强并无关系。

事实上,泛海国际俨然美元债大户。在美元债价格大跌之时,这家公司还出手购入了当代置业、花样年等中资房企的美元债。

此外,利福国际4月8日发布公告称,其间接全资附属公司KnightProsper Limited透过持牌经纪于二级市场购入恒大3笔美元票据,共计本金总额1.7亿美元,代价约为1.287亿美元(包括应计利息)。

值得一提的是,中资美元债的玩家们不乏资本市场的明星选手,他们看好中资房企的前景,大量购入高息债。

例如,刘銮雄和甘比夫妇就投资了大量的地产高息债,包括恒大、佳兆业、融创中国、中梁控股等房企的美元债。2019年底,夫妇两人还曾对外发声对恒大发展有信心,那时候两人持有的恒大债券合计面值以10亿美元计,涵盖不同年期及票面息率。

越跌越买、越买越跌,这个操作看似正常的投资逻辑。不过在美元债市场,这却是见怪不怪的现象。

克而瑞证券房地产基金及固收组组长、首席分析师孙杨告诉《每日经济新闻》记者,美元债挂牌价格涨跌只是一个情绪指标,与股票并不一样。

“这是为什么呢?二级市场价格下跌意味着收益率的上升,比如票面额100美元、每年10%利息,跌到了70美元时,在二级市场购入并持有到期,加上10%的票息(按折价一半5美元计算),等于赚到35元,相当于利润率高达50%。”孙杨说。

散户进场能否“抄底”?

以“中资美元债”为投资对象的基金在这种背景下突然火了一把。申思聪说,投资美元债的个人投资者并不是太多,只有一些海外高净值客户,散户主要是以基金的形式来参与。这就是部分海外债基金突然冒头的原因。

孙杨指出,“机构抄底,认为首先投资人认可房地产大行业,其次还是有一定的投机心态在里边,但是本轮大跌确实跌出很多的价值空间。”

在一些投资者社交平台上,不少投资者也在寻找“上车”的机会,以期通过认购海外债基金来从这轮美元债暴跌中获得财富增值的空间。“基本面其实没有变化,跌完之后境内外市场同一信用主体的债券成本差异太大,就会有一些抄底的资金进来了。”申思聪说。

“这是真正的低风险、高收益。”一名个人投资者告诉《每日经济新闻》记者。

以房企发行的美元债为例,高收益是肯定的。例如,中国恒大作为中国内地TOP3的房企之一,其美元债票面利率通常在13%左右,只要长期持有,收益十分可观。境内的投资者对中国房企的发展也颇具信心,尽管这类高收益债通常评级低,但境内的投资者坚信房企陷入风险的可能性极低。

回过头来看,债券的票面价格事实上也不影响收益水平,换句话说,是真正“抄到底了”。

“美元债大跌带来的所谓‘损失’,其实就是账面上显得很难看。如果继续持有,到期还是按照票面和票息进行派息,也就是说本金不会有损失,但卖了反而会损失了。比如票面金额1000美元的债券以800美元卖出,那么损失200美元,但持有到期完全不会有损失。”孙杨分析称。

美元债大跌,房企可安好?

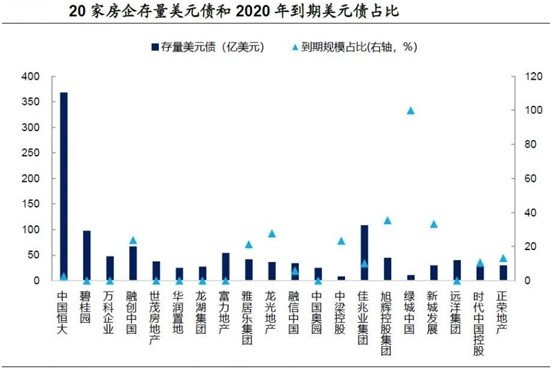

房企向来是美元债大户。据彭博数据,截至3月末,中资美元债存量规模约7663亿美元,相当于境内信用债市场的1/4。其中,房地产美元债占比26%,城投美元债占比6%,银行美元债占比16%。

对于一级市场,若美元流动性危机持续,房企的再融资会更难、融资成本会更高。而且,美元的走强加剧了汇率风险,对于外债占比高且未对冲汇兑风险的房企来说,负债成本也会更高,这是房企的“危情时刻”。

一位不愿具名的房企债券承销商人士告诉《每日经济新闻》记者,尽管当前对发债主体基本面影响的概率不是很高,但是会影响融资的节奏。这是因为,如果有一笔(美元债)要到期,需要发一个新的来替换之前那笔让钱滚动起来,那最近肯定发不掉。

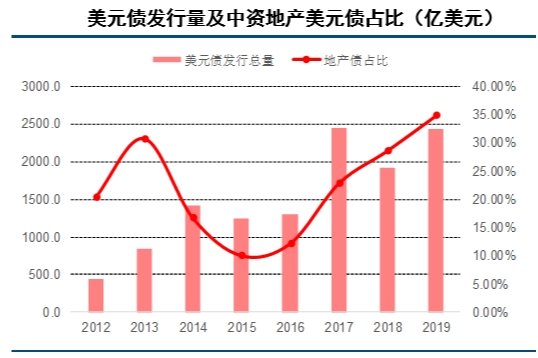

2012年以来,美元债发行总量及地产美元债占比均出现较大起伏,但近两年均呈上升趋势。数据来源:Bloomberg、中信建投证券研究发展部

“债券价格跌的很厉害,收益率也涨得很厉害,新发的收益率肯定不如我去二级市场买,所以最近新发的肯定很少。整个市场都在恢复当中,如果这个时候刚好有企业有一笔债券到期,它可能就要到海外、各种渠道去筹钱,看能不能借得出来,不然就会有流动性压力。”上述承销商人士指出。

在这一背景下,房企美元债发行已经停滞几个星期了。克而瑞统计数据显示,3月份房企境外债券融资225.14 亿元,环比下降27.8%,同比下降59.2% 。

也因此,多家房企在二级市场纷纷回购美元债,以期降低融资成本和避免汇兑损失,以及提振资本市场的信心。

恒大董事会主席许家印曾在业绩会上调侃道:“今年有人说恒大现金流非常紧张,要断了?你说要断了是吧,我(今年1月份)在刚刚还完16亿美元债后就立即打了20亿美元(回购20亿美元债)到证券公司账上去买债,但在市场上买不到啊。”

佳兆业高级顾问谭礼宁在回应《每日经济新闻》记者提问时则表示,“美元债波动比较大啊,我们会做一些市场方面的回购。但美元债我认为在疫情期间的影响是短暂的,希望投资者对我们有信心对自己也有信心,不要随便卖。”

据记者了解,此轮中资美元债大跌后,不少境内地产商也开始加速回购美元债券,以优化债务结构、降低融资成本。

3月27日, 阳光城集团公告称,已完成于公开市场回购债券合计金额1300万美元。此前的3月19日,融创中国回购了两笔本金合计7860万美元的票据,包括本金5580万美元的2020年7月票据和本金2280万美元的2020年8月票据;当代置业回购了2020年到期的合并组成单一系列、票面利率高达15.5%的优先票据。

中指研究院研究总监李建桥告诉《每日经济新闻》记者,汇率波动的确是美元债需要面临的风险之一,但实际上海外融资只占房企融资非常小的比例,大头仍然是银行贷款,所以企业完全能够承受这样的风险。

短期不明朗,长久不影响

美元债市场目前仍不明朗,一级市场融资难的问题会不会使企业现金流方面承受更大的压力?目前普遍的观点认为,尽管短期来看,房企境外发债的渠道受到冲击,但随着市场恢复,房企基本面不会受到太大影响。

《每日经济新闻》记者粗略统计,目前中资地产美元债的存续量中,恒大、碧桂园、景程、融创地产和世茂房地产的美元债未偿还金额较高。

一方面从存量规模和偿债时限来看,据兴业证券统计,2020年上半年,恒大、碧桂园、旭辉集团和雅居乐集团的外债偿还额分别为205亿元、64亿元、50亿元和35亿元,占各自存量美元债总规模的14%、8%、16%和9%。

但此类房企规模较大、信用资质较好,境内主体评级均为AA+以上,在境内融资拥有更多的渠道和更稳定的现金流,尽管面临的外债敞口较大,但对企业的压力相对较小。

但值得注意的是,包括当代置业、世茂房地产等多家房企的美元债存量规模高于境内债,而碧桂园、旭辉集团、雅居乐集团等房企目前美元债/境内主体有息债务比例高于其他企业。对于上述企业而言,美元债融资的压力传导相对更大。

另一方面,境内外融资成本差异较大的公司往往对美元债的依赖度大。对于境内外融资成本均较低的企业,如保利,当境内融资环境偏紧,则能够出海谋求更便捷的融资方式;由于这类公司财务和经营状况较好,即便海外融资难度提升,渠道变化对现金流滚动和信用资质造成的风险并不大。

而境内外融资利差较高的企业,后续或许会更多地谋求境内融资。以正荣地产为例,其境内信用债利率低于4%,而近期美元债利率在9%以上,由于其境内融资成本远远低于海外发债,当海外融资难度的提升,境内融资就成为规避风险、降低财务成本的良方。

中金公司认为,中资美元债市场可能从因流动性导致的无差别抛售的第一阶段转为信用基本面主导的第二阶段,无差别抛售局面将整体得到改善,而主体差异将逐渐显现,信用资质较好尤其是中资机构较为认可的个券有望率先企稳。

记者手记丨美元债大跌之后,谁是受益者?

2020年开年,突如其来的新冠肺炎疫情给各行业均造成不小影响。如在房地产领域,线下销售停滞导致不少城市2月份房地产市场出现罕见的“零”成交。

同时,随着疫情在全球的蔓延,境外市场恐慌情绪堆积,中资美元债也受到波及,在3月份遭遇大跌。而作为美元债的发行主力,中资地产美元债首当其冲,价格大幅跳水。

是中资地产美元债不吃香吗?不,它向来是海外市场的“香饽饽”,只要发债主体不爆雷,到期收益就是“稳稳的幸福”。但也恰恰因为地产美元债是优质资产,美元流动性一出问题,最早躺枪的也是它——因为接盘的快、抢筹的多。

于是,一边是手里有钱的大佬越跌越买,一言不合便砸重金回购,甚至明星玩家也频繁入手;另一边则是等着发债的房企眼看着“黄金坑”越跌越大,发债成本越堆越高。最魔幻的是,连地产美元债是什么几乎都不太清楚的数万散户,也争先恐后地跟着上车欲“抄底”。

在本轮中资地产美元债风云中,究竟谁是最后的赢家?排队发债的中资房企能不能等回低成本的那一天?让我们拭目以待。

关键词:

审核:yj168

编辑:yj168

地产美元,大跌,抄底