看了小菜园招股书才知道,老同学过得远比我想的要好

来源: 丫丫港股圈

作者:佚名

摘要: 我的老同学里第一个背上奢侈包包的,是大学一毕业就回老家工作的小镇青年。除了喜提身份象征意义明显的大牌包包外,他和我这个一线城市白领的差距还体现在——他下馆子的次数比我按时吃饭的次数还多。

我的老同学里第一个背上奢侈包包的,是大学一毕业就回老家工作的小镇青年。除了喜提身份象征意义明显的大牌包包外,他和我这个一线城市白领的差距还体现在——他下馆子的次数比我按时吃饭的次数还多。

又怕兄弟过得苦,又怕兄弟开路虎。

而把门店集中开在二三线城市的小菜园,也比不少连锁餐厅的日子要过得好。即使是把儿童餐卖出天价的西贝莜面村、有网红基因的绿茶都始料未及,坐上大众便民中式餐饮行业第一把交椅的,偏偏是个小菜园。

靠三线食客就赚到了一线收入,小菜园本可以圈地自萌一辈子,只是行业的战火终究会殃及池鱼,杀红眼的竟对迟早会把店开到隔壁,小菜园注定要离开小镇。

一、小镇青年的滋润生活

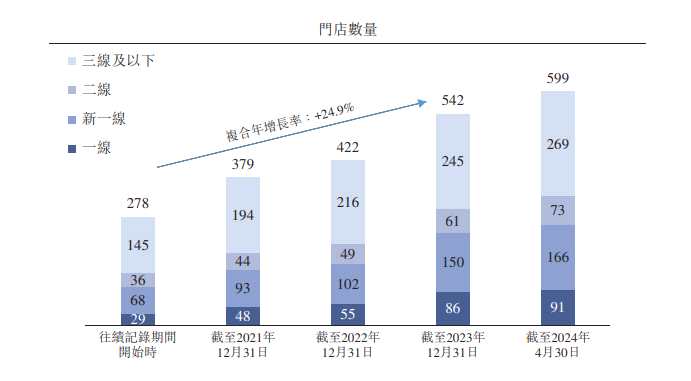

小菜园创办于2013年6月,是一家以徽菜为主的连锁餐厅,开出了599家门店,定价区间在50元至100元。其最突出的特点是57%的门店开在了二三线城市。那里的小镇青年是支撑其发展多年的中坚力量。

来源:小菜园招股书

来源:小菜园招股书

在交通网络和娱乐配套越发健全,在就业机会从教师、警察、护士长的老三样基础上增加了导游和带货主播,在中国越来越高的城镇化渗透率下,二三线人们的生活水平并不差。

好比我那老同学,换过的三个手机都是iPhone,平时就喜欢买耐克、阿迪达斯,虽然工资不算高,但自给自足,也没什么压力。他的生活状态是典型的小镇青年消费者画像——压力不大,收入稳定,时间自由。这种消费画像,也让非一线城市居民也有着更高的消费潜力。

而小镇青年们隔三岔五搓一顿的刚需日常,是最有挖掘价值的消费潜力之一。

按 2023年的门店收入计,「小菜园」在客单价介乎50-100元的中国大众便民中式餐饮市场的所有品牌中排名第一,排在小菜园后面的反而是门店扎堆开在一线、新一线城市的西贝、绿茶和太二酸菜鱼。

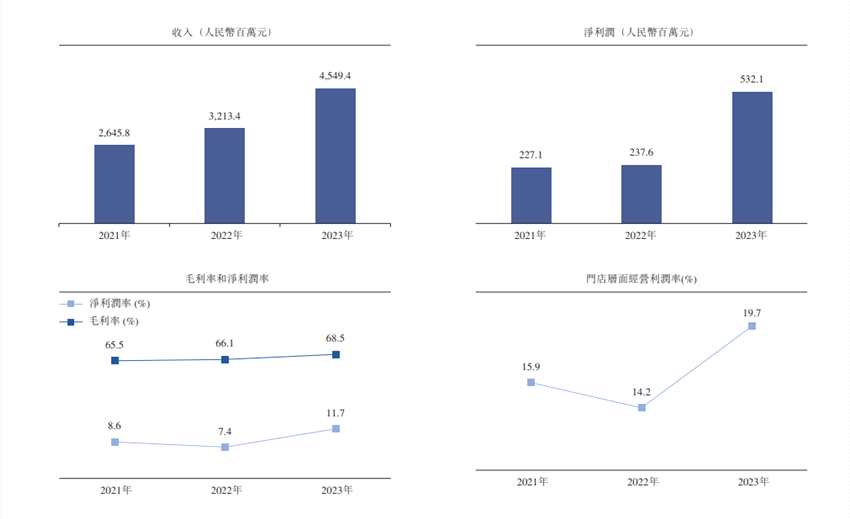

从业绩数据来看,小菜园的收入增速在新冠这个餐饮行业黑天鹅的影响下都不带停的。随着2023年疫情结束和门店扩张带来的积极影响,各项指标更是迅速提升。

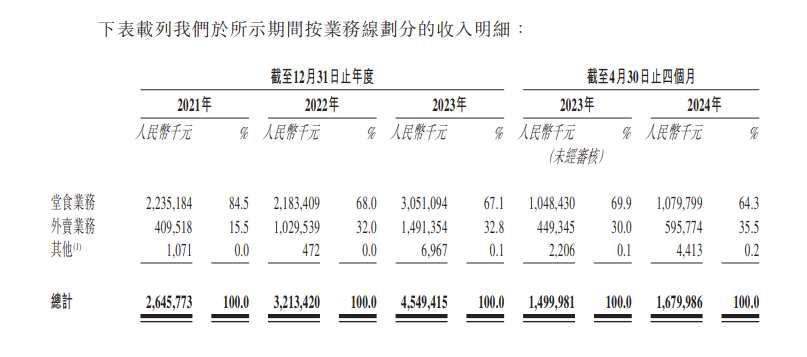

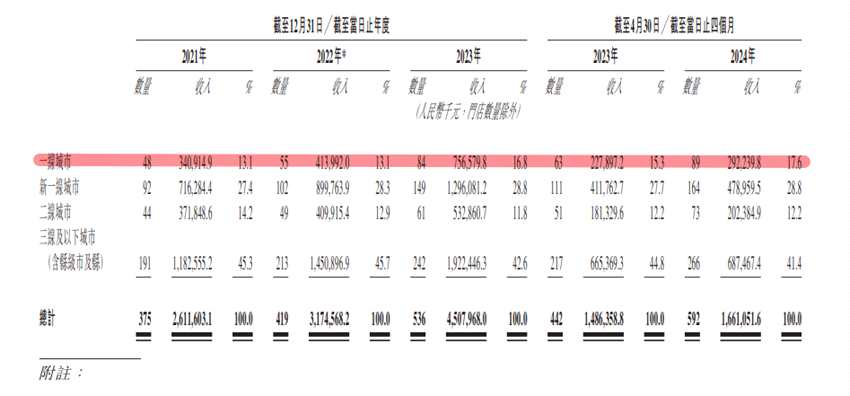

2021年至2023年,小菜园营收分别为26.4亿元、32.1亿元及45.5亿元,复合年增长率为31.1%。今年前四个月的营收也同比增长12.0%,达到16.8亿元。从业务划分来看,堂食和外卖全面开花,均实现不同程度的增长。

更让人绷不住的是,多为三线城市服务的小菜园,至今未使用预制菜。在客单价相近甚至更低的前提下,老同学吃得远比我好。

而无论是太二酸菜鱼、费大厨、新白鹿还是遇见小面,这些连锁餐饮品牌背后共用的都是提供一条龙服务的蜀海供应链。安井、千味央厨等预制菜巨头们业绩的节节高升,也都表明,对于生活在一线城市的白领们,如果出门吃不到预制菜,反而成了都市怪谈。

小镇青年给的勇气,让这几年经济下行大家都在保守观望时,小菜园一路狂奔,提出了到2026年底总门店超过1100家的目标。这意味着在未来3年,小菜园的门店扩张数量将达到前10年的总和。

从门店网络分布来看,目前小菜园的主要拓展方向为一线、新一线城市。但从小镇中来的小菜园还真不一定能抗住大城市的压力。

二、大城市的压力

对于小镇青年来说大城市的压力来源于房价,对于小菜园来说,则是租金成本。

正餐是一种体验为主的餐饮,最显着的特点就是门店够大。小菜园目前共有599家门店,且全部直营,为了给消费者提供最好的服务,小菜园的门店面积通常为300平方米,在整体徽派建筑风格下,小菜园的就餐氛围确实怡人。

来源:招股书

来源:招股书

但门店面积越大意味着租金成本越高。对于餐饮企业而言,在人工、原料、租金三座成本大山的重压之下,任何一项的增加都有可能成为企业无法承受的痛。

2023财年,小菜园员工成本为13.3亿元,占期间收入的29.4%。原材料及消耗品为14.3亿元,占期间收入的31.5%。使用权资产折旧(主要指门店的折旧费用)为1.9亿元,占期间收入的4.3%。

和绿茶的4.9%、呷哺呷哺的5.3%,九毛九的8.1%,小菜园的4.3%属于行业较低水平。但这一比例多少得益于门店多在租金成本低的三线城市分布的功劳,在小菜园将门店拓展至一线后,门店的折旧费用直接涨了一个点。

截至2024年4月30日止四个月,使用权资产折旧占期间收入的占比为4.9%,而上年同期的数据仅为3.9%,与之呼应的是来自一线城市收入的逐步增长。

收入增长的同时成本也随之增加,当盈利取代规模成为关注重点后,这种业绩表现迟早要经受资本市场的审判。对于资本而言,他们并不在意菜到底好不好吃,只在意在小菜园租金成本上升的的同时,客单价、坪效、翻台率等财务指标的表现。

小菜园的客单价和翻台率都不算高,分别为50-60元、3.1次,而绿茶的翻台率为3.3次,人均消费60-80元,太二酸菜鱼的翻台率为3.9,客单价尽管大幅下跌但仍有69元的高水平。

而本就定位大众便民的小菜园也没办法实现优雅涨价。除了招牌”臭鳜鱼“是徽菜名品外,其他的家常菜既缺少闽菜中佛跳墙、鸡茸鱼唇的稀缺食材;也没有淮扬菜里扣三丝、拆烩鱼头这种考验刀工的功夫菜,天然与高价绝缘。

这就意味着,小菜园将一边面临越来越重的租金负担,一边又难以通过涨价将成本转嫁至消费者身上,盈利充满不确定性。

三、没钱是原罪

在小镇生活过的人应该都经历过”婚姻不自由“的痛,但有时候你爸不让你嫁给穷小子是有道理的。

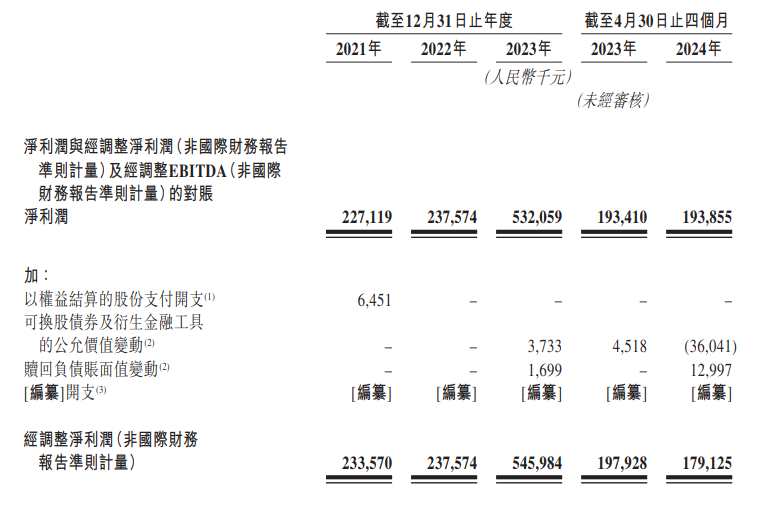

2024年前4个月,小菜园按经调净利润已经同比下降7.3%。

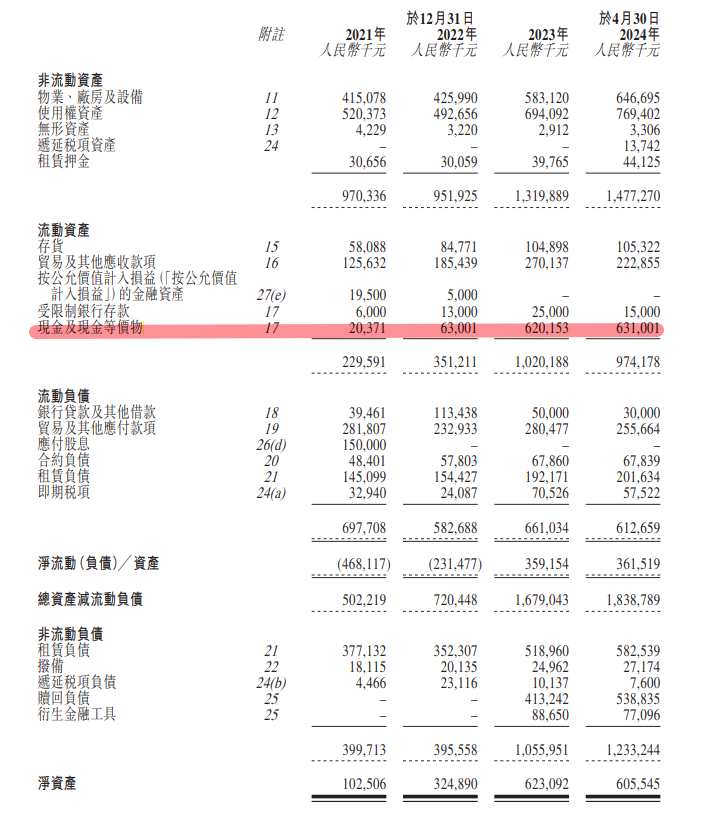

再看资产负债表,截至最新数据,企业现金及现金等价物为6.3亿,按单店投资成本150万算,目前的资金量不足以支撑小菜园将门店扩张至前10年总和的规模。而相比开店,眼下更要命的是,小菜园是有对赌协议在身的

截至目前,公司进行了2轮可转股债券融资及2轮优先股融资,累计获得5亿元融资。但这些融资附加着诸多条款。例如,若其未能在18个月内完成证监会备案或未能在通过聆讯后12个月内完成上市,都有可能触发回购。

对赌协议压身也就解释了为什么小菜园在原来招股书失效后着急马上更新,因为再不上市,可转债的本金和利息恐怕都要还不起了。

资本市场给连锁餐饮估值的核心逻辑是单店指标×门店数量,单店模型跑通了,那么只要持续开店,公司估值就能成倍增长。

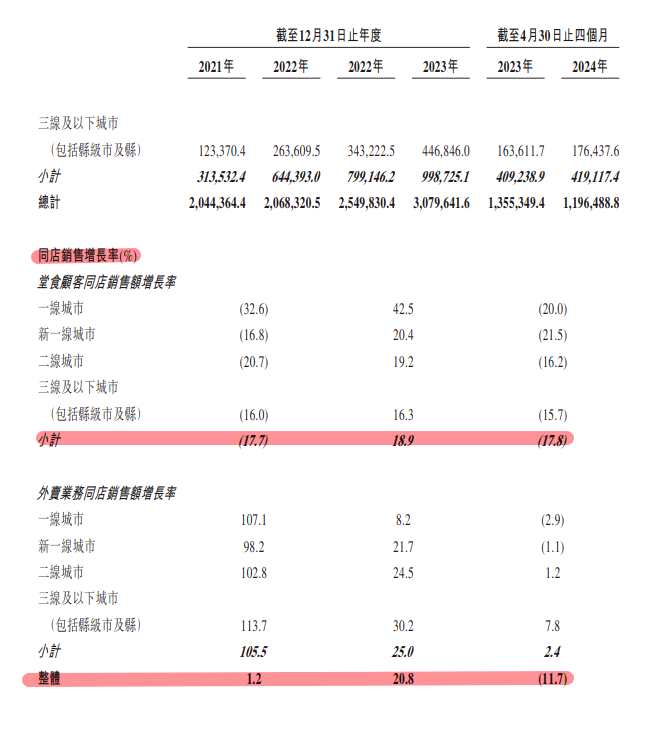

但从以下部分同店绩效指标来看,小菜园的单店模型并没有完全跑通。无论是堂食还是外卖,最新数据的同店销售量都是同比减少的。

在2024年1月完成第二轮优先股融资后,小菜园的估值达到100亿元。今年前4个月的经调净利润已经是负增长,即使乐观预期今年盈利与疫情放开大年的2023年比,其PE也有约18倍,远高于行业平均的14倍。

今年前四个月的营收同比增长12.0%,前三年营收的复合增速是31%,开店复合增速为25%,2024年计划开设160家门店,比23年多开40家,假设开店和营收呈正相关,那么24年营收大概率仍能实现约30%的增长。即24年总营收预计为59亿元,按100亿估值计算,PS为1.7倍,高于行业平均1倍的PS。

但我这预期显然很乐观了,在单店模型没有完全走通之前,上述估值逻辑也就不成立。和小菜园门店数量相近、同样具备持续开店逻辑的九毛九,资本市场在其业绩下滑70%后只给了0.6倍PS。显然,对于资本市场而言,开店的故事已经很难有投资吸引力了。截至2023年,小菜园的亏损门店比例为10%,如果无法保证每家门店都实现正营收以及现有门店实现销售增长,那么新开门店带来的部分营收增长就会被抵消。

简单说,100亿估值高了。

四、结语

无论是小镇青年还是一线白领,一日三餐的根本需求没有变。但在经济增速放缓的灰犀牛影响下,当代社会的消费降级可能是任何一家连锁餐饮企业都始料未及的,当一款明明白白写着是预制菜的酸菜鱼在抖音爆卖时,所有人都应该警惕连锁餐饮寒冬的深度和广度。

]article_adlist

覆巢之下,焉有完卵。

在经济增长放缓的影响下,餐饮因为刚需且高复购的天然禀赋已经比不少行业活得要好,但从投资角度去看,没有规模、品牌和资金优势的企业要尤其小心,因为一旦断了资金链,很有可能就会查无此人。

加入【丫丫港股圈】知识星球,您可以获得:

1、每日港(A)股复盘,紧贴每天行情,时机在投资上永远最重要;

2、重要财经新闻的分析(包括中美日股市),主要针对它对企业/行业/股市形势的影响。

3、有价值的第三方报告 + 纪要分享,以供大家借鉴与学习参考。

4、每一周至两周一篇分析员的股票报告,深入剖析投资逻辑和基本面因素。

丫丫商务合作微信:manager_vic

(添加好友请备注:公司+合作事项)

丫丫内容投稿:2458032576@qq.com

A股跟美股,真正的差距在哪?曾经的白马,华润啤酒何时止跌?Trump trade受益股,全球军火供应商

]article_adlist

关键词:

审核:yj174

编辑:yj127

小菜园,门店,小镇