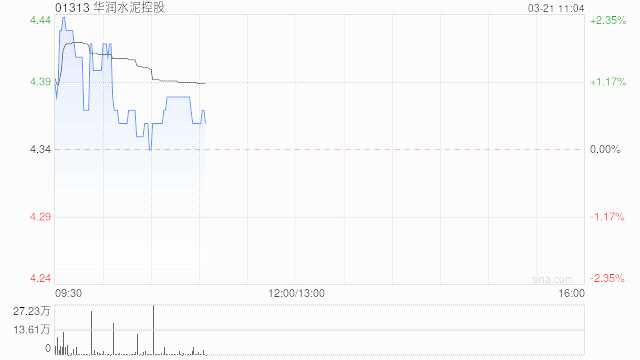

中金:维持华润水泥跑赢行业评级 目标价升至5.42港元

来源: 互联网

作者:佚名

摘要: 中金发布研究报告称,维持华润水泥控股(01313)“跑赢行业”评级,考虑到行业景气回升且公司骨料产销有望放量,上调2023E归母净利润7.4%至38.6亿港元,引入2024E归母净利润42.1亿港元。

中金发布研究报告称,维持华润水泥控股(01313)“跑赢行业”评级,考虑到行业景气回升且公司骨料产销有望放量,上调2023E归母净利润7.4%至38.6亿港元,引入2024E归母净利润42.1亿港元。因估值切换及行业景气修复,目标价上调17.3%至5.42港元,隐含25%的上行空间。公司2022年营收322.2亿港元,同比-26.7%;归母净利19.4亿港元,同比-75.1%,业绩符合业绩预告。

报告中称,根据公司公告,截至2022年底,公司已投产/试生产的骨料年产能达4840万吨,且2023年内仍有近7000万吨年产能计划投产,该行认为随着公司骨料产销逐步放量,骨料业务有望逐步兑现收入和利润,成为业绩的重要增量。此外,自春节后至今,华南水泥出货持续修复,呈现正常的季节性回升,截至上周(3-17),华南水泥出货率78.5%,农历同比+16ppt。由于错峰生产执行情况较好,华南地区行业生态整体平稳,库存整体处在中等合理位置,对于价格提涨有较好支持,该行认为华南项目储备较为丰富,随着基建实物工作量的落地,今年行业需求有望稳中有升,叠加煤价中枢或温和回落,有望带动公司吨价格及盈利的修复。

关键词:

审核:yj115

编辑:yj127

骨料,修复