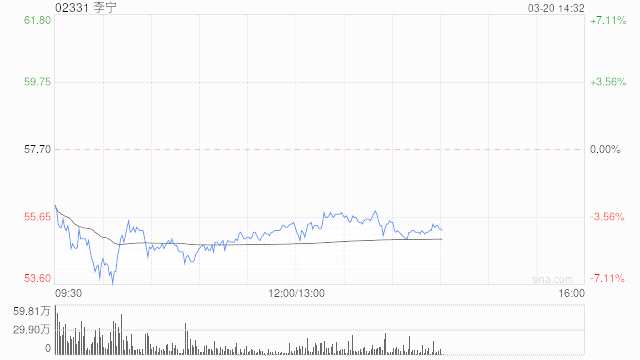

高盛:维持李宁买入评级 目标价78港元

来源: 互联网

作者:佚名

摘要: 高盛发布研究报告称,维持李宁(02331)“买入”评级,但由于毛利趋势不明朗,将其剔出“确信买入”名单,目标价由88港元下调至78港元,并调低2023-26年盈利预测6%至9%。

高盛发布研究报告称,维持李宁(02331)“买入”评级,但由于毛利趋势不明朗,将其剔出“确信买入”名单,目标价由88港元下调至78港元,并调低2023-26年盈利预测6%至9%。公司去年下半年业绩符合该行预期,销售提高及政府补助/利息收入,被毛利率下降及经营开支增加所抵销。但公布业绩后股价下挫10%,由今年1月底的高位计已回调近三成。

关键词:

审核:yj115

编辑:yj127