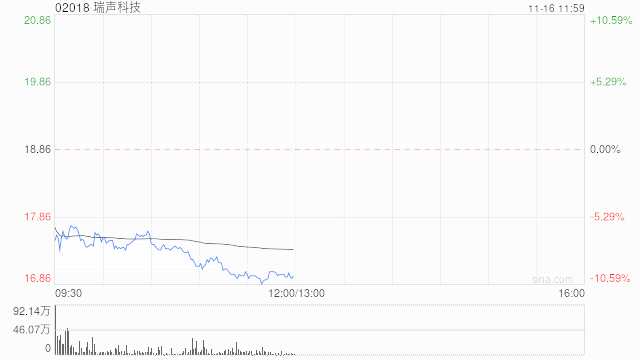

中信证券:维持瑞声科技增持评级 目标价24港元

来源: 互联网

作者:佚名

摘要: 中信证券发布研究报告称,维持瑞声科技(02018)“增持”评级,考虑到非光学业务后续成长性,上调2023/24年EPS预测至0.98/1.12港元(原0.95/1.09港元),目标价24港元。

中信证券发布研究报告称,维持瑞声科技(02018)“增持”评级,考虑到非光学业务后续成长性,上调2023/24年EPS预测至0.98/1.12港元(原0.95/1.09港元),目标价24港元。公司为世界领先的电声器件供应商,立足客户优势扩展无线射频结构件及振动马达等业务,并积极向光学方向延伸。

报告中称,公司2022年前三季累计实现营收147.8亿元,同比+15%,业绩增加主要受益于海外客户传统旺季、电磁传动及精密结构件业务合并部分收入增长。展望未来,短期看,公司仍然处于去库存阶段,马达业务持续成长并有望在大客户中增加料号,此外在结构件方面也积极布局;长期看,公司基于手机逐步布局车载光学/声学以及AR/VR业务,或贡献后续成长动能。

关键词:

审核:yj115

编辑:yj127

结构件,增加,光学