券商聚焦大摩下调中国人寿(02628)目标价8%至11港元 维持“与大市同步”评级

来源: 互联网

作者:佚名

摘要: 大摩发研报指,中国人寿(02628)2022年三季度的业绩基本符合该行预期。基于第三季度业绩及盈利增长趋势,该行将2022/2023年的盈利预测分别下调13%/1%;2024年预测值仅小幅下调。

大摩发研报指,中国人寿(02628)2022年三季度的业绩基本符合该行预期。基于第三季度业绩及盈利增长趋势,该行将2022/2023年的盈利预测分别下调13%/1%;2024年预测值仅小幅下调。同时,该行将2022/2023/2024的VNB(新业务价值)预测下调8%/11%/5%,以反映第三季度的销售趋势疲软;每股盈测下调至人民币1.34/1.71/1.79元;该行将港元/人民币汇率预测从1.15下调4%至1.10,以反映当前汇率。

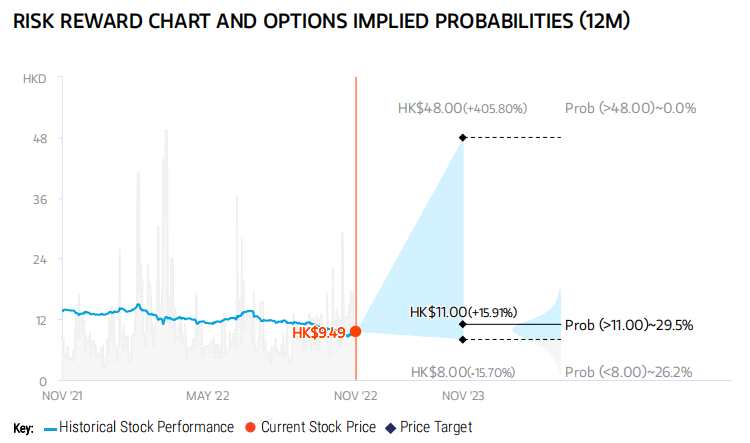

基于最新业绩预测及汇兑波动,该行将目标价从12港元下调8%至11港元;在牛市情境下目标价从52港元下调至48港元;在熊市情境下的目标价从9港元下调至8港元。中国人寿在2023年对应市净率为0.5倍。基于行业覆盖范围内公司的相对估值,维持对中国人寿的“与大市同步”评级。

关键词:

审核:yj115

编辑:yj127

中国人寿,预测