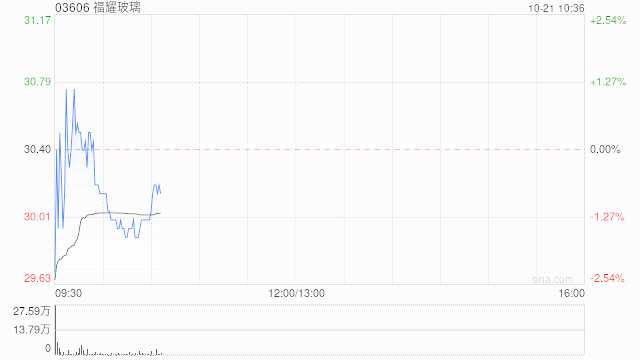

大和:维持福耀玻璃买入评级 目标价52港元

来源: 互联网

作者:佚名

摘要: 大和发布研究报告称,维持福耀玻璃(600660)(03606)“买入”评级,计入第三季及第四季汇兑收益情况,上调2022年每股盈利预测18%;另下调2023-24年每股盈利预测6%至13%,

大和发布研究报告称,维持福耀玻璃(600660)(03606)“买入”评级,计入第三季及第四季汇兑收益情况,上调2022年每股盈利预测18%;另下调2023-24年每股盈利预测6%至13%,因估计期内中国及海外光伏市场的增长可能较温和、甚至出现下跌,故毛利率预测较低,目标价由64港元下调18.8%至52港元。

报告中称,公司今年首9个月收入同比增19%至204亿元人民币(下同),纯利增50%至39亿元。另第三季毛利率按季改善5个百分点,主因产能利用率复苏。汽车市场自6月开始见反弹,带动玻璃出货量,该行预计其在中国产能利用率于第三/四季维持逾80%。公司计划在中美分别投资6亿元人民币及6.5亿美元,以扩大玻璃(或包括铝饰件产品)产能,预计有助公司取得更多市场份额。

关键词:

审核:yj115

编辑:yj127

玻璃