国泰君安:给予维达国际目买入评级 目标价标价24.40港元

来源: 互联网

作者:佚名

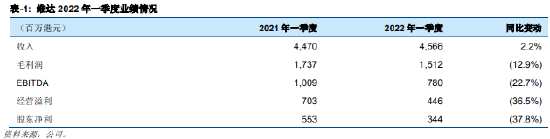

摘要: 事件描述:维达国际(“维达”或“公司”)公布了其2022年一季度未经审计的业绩,如下表所示。观点评论:维达2022年一季度收入同比上升2.2%至45.66亿港元,以固定汇率计的同比升幅仅为0.1%,

事件描述:维达国际(“维达”或“公司”)公布了其 2022 年一季度未经审计的业绩,如下表所示。

观点评论:维达 2022 年一季度收入同比上升 2.2%至 45.66 亿港元,以固定汇率计的同比升幅仅为 0.1%,略低于我们的预期。其中,纸巾分部收入同比小幅上升 0.2%至 36.71 亿港元,而个人护理分部收入则同比上升 11.0%至 8.95 亿港元。综合毛利率同比大幅下跌 5.7 个百分点至 33.1%,但相比 2021 年四季度的 32.2%有所回升。根据管理层,尽管维达的价盘稳固且产品组合得以进一步优化,但毛利率表现仍显着受制于高企的木浆及能源价格,加上较低的产能利用率及物流运输效率。分销及行政费用率亦有所上升,因公司继续加大对品牌建设与渠道拓展的投入。总体来看,维达 2022 年一季度股东净利同比减少 37.8%至 3.44 亿港元,净利润率为 7.5%(同比下跌 4.9 个百分点或环比基本持平),小幅逊于我们的预期。

高端化基本符合预期,但 2022 年盈利展望或仍不明朗。由于总体消费情绪不佳,加上中国及东南亚的疫情有所反复,公司的销售表现在 1 至 2 月份转差,但在 3 月份重拾韧性增长。相比竞争对手,公司的价盘管理卓有成效,平均销售单价稳定,但在激烈的市场竞争环境下,公司的销量增长仍显疲软。2022 年一季度,高端品类占公司总收入的比例达到 35%以上,得宝系列与湿巾产品的销售额均录得双位数的同比升幅,符合预期。展望 2022 年,我们认为维达有望在维持价盘牢固的基础上,提振旺季销量,巩固其在电商、新零售等渠道的领导者地位,并积极扩大市场份额。但鉴于中国内地严厉的疫情防控措施及产业供应链的脆弱性,加上高企的全球大宗商品价格,我们预计公司 2022 年业绩展望仍存在不确定性。

投资建议:我们当前对公司的投资评级为“买入”,目标价为 24.40 港元。由于国内经济增速放缓,以及公司差于预期的 2022 年一季度业绩表现,我们或将在下一份公司报告削减对公司的盈利预测及目标价,并相应地检讨投资评级。

关键词:

审核:yj163

编辑:yj127

维达,一季度