求索中的锂电铝箔|鼎胜新材是否被低估?

来源: 互联网

作者:佚名

摘要: 编者按近年来新能源汽车处于高速增长中,全球新能源汽车销量和渗透率不断超预期,2021年中国新能源汽车产销分别完成354.5万辆和352.1万辆,预计2022年全球销量为938万辆,

编者按

近年来新能源汽车处于高速增长中,全球新能源汽车销量和渗透率不断超预期,2021年中国新能源汽车产销分别完成354.5万辆和352.1万辆,预计 2022 年全球销量为 938 万辆,刺激上游的锂电板块一些小而美的细分赛道在隐秘处暗自发酵。

比如,铝箔约占锂电池总成本的 2-3% ,占比并不高,常常被人忽略,但其投资价值却是值得引起关注的。

铝箔在新能源汽车、储能方面有哪些结合点,在产业链中发挥怎样的价值,哪些上市公司值得关注,财华社将为您一一揭晓。

我们在上一篇文章《求索中的锂电铝箔|小而美赛道!奔涌的蓝海?》分析了铝箔锂电池产业链中起的作用、与铜箔的比较、市场前景、行业壁垒等,那么铝箔这一细分赛道有哪些潜在的投资机遇呢?本文将为您揭露。

未来两年电池铝箔仍然处于供需失衡的紧张状态,绝对龙头将持续受益。 电池铝箔需求端高增但供给端增长较慢,主要原因包括以下:

其一,电池铝箔扩产周期长,新进入者设备交付周期约为 1.5-2 年;

其二,传统铝箔厂商转产难度大,需要时间积累技术;

其三,车规级客户验证周期长。

其实,任何细分赛道的绝对龙头(市占率第一且大于30%)都是值得关注的,铝箔赛道与铜箔的最大区别在于铜箔市场格局较为分散,格局算是百家争鸣,而电池铝箔格局相对集中,电池铝箔前三大企业的市占率在70%左右,格局可谓是三分天下。

鼎盛新材(603876.SH),在行业位居第一,9.4万吨产能,全球市占率40%,行业龙头之一。

【鼎胜新材(603876)、股吧】成立于1997年,是中国最大的锂电池箔生产商,是全球最大的铝箔生产商,公司旗下有5个生产基地,产品涵盖锂电池铝箔、空调箔、涂炭箔、食品药品包装铝箔、普板带箔等,具备年产100万吨铝箔生产能力。

自成立以来一直从事铝板带箔的研发、生产,2005 年前后,亲水涂层空调箔替代光箔成为空调热交换器的主流原材料,公司果断进入空调箔市场,迅速发展成空调箔市场龙头。

2007 年,公司向主要应用于消费领域的单零箔和双零箔进军,成功用铸轧供坯工艺生产出了性能稳定的双零箔,产销量不断增大。

2009 年,公司率先切入锂电池铝箔领域,打破日本的技术垄断,完成国产化替代,后成为行业龙头。

2010 年,公司产出的新能源动力电池箔成功投入市场,2016 年公司的动力电池箔产销量突破万吨。

2020年公司铝箔产量共计73.27万吨,其中细分产品空调箔、单零箔、双零箔、电池箔的产量分别为22.99万吨、14.25万吨、12.04万吨、2.42万吨。

客户方面,在电池铝箔领域,鼎胜新材(603876)经过了12年的研发、制造积累,与ATL、比亚迪(002594)、宁德时代(300750)、【孚能科技(688567)、股吧】、LG新能源、三星SDI、特斯拉等国内外头部电池、整车企业建立了深度合作关系。

早在2018年的6月份,鼎盛新材在互动平台就表示,宁德时代是公司的客户,可见两家公司很早就牵手。

宁德时代在2021 年 7 月发布了钠离子电池, 预计 2023 年将形成基本产业链。 2021年 12 月鼎胜新材就与宁德签订 4 年内不低于 51.2 万吨的框架协议,鉴于钠电池正负集流体均采用铝箔,公司作为绝对龙头或将受益。

产能方面,鼎胜新材目前拥有轧机 67 台,主要从事空调箔、单双零箔和电池箔生产,2021 年总产能 80 万吨,其中电池箔出货量 5.5 万吨,同比增长 130%,鼎胜新材2021年12月2日在投资者互动平台表示,目前公司电池箔产品具备9.4万吨/年生产能力,2022 年将具备 15 万吨锂电池铝箔量产能力。

公司轧机数量及铝箔产能在业内绝对领先,目前依靠原有的单双零箔产线进行快速转产,是业内唯一具备产能快速提升能力的企业,预计公司 2022 年产能继续快速爬坡,出货量有望达到 12 万吨。

从公司2021年上半年在建工程情况来看,公司在铝箔方面发力明显(具体如下表所示),例如25万吨铝板带箔加工项目、年产5万吨动力电池电极用铝合金箔项目等。

目前鼎盛新材正在欧洲建设一个年产3万吨的锂电池铝箔生产基地,公司表示,“目前欧洲工厂正有序推进中,同时也与欧洲本土的电池企业建立了联系。”

不容忽视的一个问题是,鼎胜新材动力电池铝箔的项目建设有延期现象。

比如,公司“年产5万吨动力电池电极用铝合金箔项目”从2018年1月开始投资建设,资金来源于2018年上市后首次公开发行的募资金额,投资总额6.11亿元,但在2019年后,项目进展缓慢。2018年、2019年和2020年的年报显示,此项目工程进度分别为65%、67.3%和71.71%。并且项目原计划于2019年12月建成未果,之后又分别延期至2020年12月和2022年12月。

鼎胜新材回应称,项目延期是由于受疫情影响,公司及相关建设方复工复产时间延迟,以及公司募投项目海外设备选型及采购存在实质性障碍,相关设备无法在预定时间内到货及安装。

但奇怪的是,国内其他厂商的锂电铝箔生产项目却在同时持续推进。比如,哈尔滨东北铝业有限责任公司的“年产6万吨新能源电池箔项目”从2021年3月开始新建,现已投产3万吨。

其实,对鼎胜新材来说,讨论最多的是其财务方面,有部分投资者因其“扭亏为盈”对其充满信心,而有的投资者对其报表上的瑕疵表示担忧。

2019年,实现营业总收入112.4亿,同比增长9.2%;实现归母净利润3.1亿,同比增长11.7%;

2020年,实现营业总收入124.3亿,同比增长10.6%;归母净利润方面却出现亏损,亏损1499.4万。

2021年前三季度,公司的营业收入128亿元,归母净利润2.6亿元,同比增长2299.06%,2021年整体预计净利润为4.1亿元-4.5亿元,同比扭亏为盈。

截至目前,鼎胜新材的2021年报暂时未公布,但根据前三季度的业绩表现,整个年度的总基调——扭亏为盈应该八九不离十。

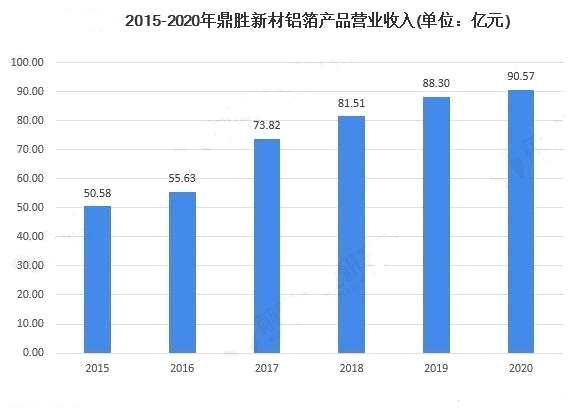

铝箔产品一直对鼎胜新材创造着持续稳定的贡献,回顾过往,2015-2020年的铝箔产品方面创造的营收收入动态走势如下所示:

关于2020 年的亏损原因一直都是投资者关心的焦点,公司表示是亏损系传统业务和一次性损失所致,概况起来如下:

其一,统铝箔业务受疫情影响产能利用率低, 子公司联晟新材 20 年亏损 1.15 亿元;

其二,传统铝箔出口汇兑损失 0.42 亿元;

其三,铝价波动导致商品期货损失 0.5 亿元。

所幸的是,如今公司已经从亏损的阴霾走出,单从归母净利润来看,鼎胜新材2021前三季度确实业绩非常好,但是现金流和资产负债率方面却不太乐观。

现金流方面,2021年前三季度,公司经营活动产生的现金流净流出2.1亿元,这就表示尽管归母净利润赚了2.6亿元,可是实际上没收到钱,账面上没有现金流入,主要原因一是交易方式,二是应收账款多。

鼎胜新材表示,“经营活动产生的现金流量净额减少主要由于公司通过银行承兑汇票的方式回笼部分货款,用以支付所购设备款等,因此不计入当期销售商品、提供劳务收到的现金科目。另外,公司与下游客户以票据结算为主,存在一定的账期,而与上游供应商结算以现汇为主,账期较短。”

应收账款方面更是暴露出鼎胜新材在锂电产业链供应商中扮演的角色话语权较弱。锂电的核心材料是正负极、隔膜、电解液,这四者是成本占比最高的,铝箔虽然也是不可或缺的成分,但成本占比小,于是在与下游电池厂议价方面能力就较弱。

公司近5年的应收账款均超过10亿元,2021年三季报显示应收账款更是超过22亿元。作为赚取加工费的中游企业,这样的账期显然就是在产业链缺失话语权,长期负的经营性现金流会严重影响到企业的造血能力。

尽管业务方面的资金不好回笼,但研发方面似乎没有受到太大的耽搁,毕竟这是立身之本。2018、2019、2020、2021上半年公司共投入研发资金分别为4.27亿元、3.96亿元、4.32亿元、4.37亿元。

公司自主研发了新一代动力锂电池用铝箔/薄版系列产品,用“铸轧—冷轧短流程绿色制造技术”,创新性地研制出大卷径化、高速化和宽幅化等生产工艺,并成功用铸轧工艺生产出性能稳定的双零箔毛料和PS版基等,降低了生产成本,提高了市场竞争力。

现金流出现短板就只能依赖借债来扩产经营,于是导致其资产负债率成为被投资者关注的另一大瑕疵。

资产负债率方面,公司在2019年、2020年和2021年前三季度的资产负债率分别为71.26%、71.41%和70.05%。公司方面称负债比与公司所处行业特性、经营模式、运用债务杠杆的考量等多重因素密切相关。

鼎胜新材的资产负债率高于同行,从同行公司的资产负债率看,2021年前三季度,山东【南山铝业(600219)、股吧】(600219)股份有限公司(600219.SH)的资产负债率为23.81%,广东东阳光(600673)科技控股股份有限公司(600673.SH)为60.88%。

不管怎样,财务方面的瑕疵依然遮盖不住鼎胜新材占据着的行业前景与龙头地位,这可是上市公司估值的两大核心筹码。

作者 慧泽李

关键词:

审核:yj138

编辑:yj127

铝箔,鼎胜新材,电池