生活服务收入翻番,新希望服务CEO称将持续寻找并购好标的

来源: 互联网

作者:佚名

摘要: 2021年3月21日,新希望服务(03658.HK)披露的2021年业绩公告显示,截至2021年12月31日,新希望服务收入达9.25亿元,同比增长57.2%;期内毛利3.73亿元,

2021年3月21日,新希望服务(03658.HK)披露的2021年业绩公告显示,截至2021年12月31日,新希望服务收入达9.25亿元,同比增长57.2%;期内毛利3.73亿元,同比增52.3%;毛利率为40.7%,同比减少1.4%。同日,在2021年业绩发布会上,新希望服务执行董事兼首席执行官陈静表示,将通过第三方市场外拓及并购的方式,进一步扩大规模。

至于毛利率下降的原因,新希望服务首席财务官陈江解释道,主要是由收入结构的变化导致的。“从未来短期来说,公司预估整体毛利率水平会维持在38%~40%之间。”

民生服务增长率最高

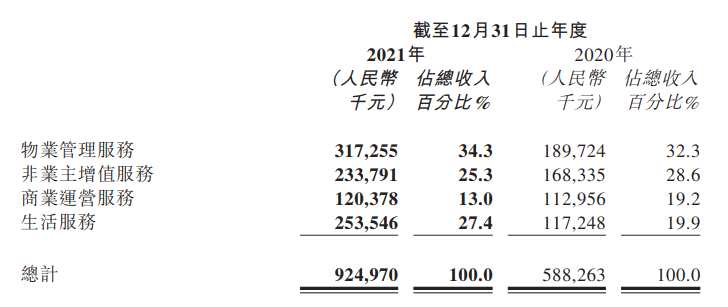

就新希望服务的收入构成而言,物业管理服务实现收入3.17亿元,占总收入34.3%,同比增加67.2%;非业主增值服务实现收入2.33亿元,占总收入25.3%,同比增加38.9%;商业运营服务实现收入1.2亿元,占总收入13.0%,同比增加6.6%;生活服务实现收入2.53亿元,占总收入27.4%,同比增加116.2%。

收入业务划分,图源自新希望服务公告

生活服务成为新希望服务四大业务中增长率最高的板块。其实,定位“民生服务第一股”的新希望服务,从上市之初就在强调“民生服务”的重要性。彼时,新希望服务的招股书指出,2018年至2020年,民生服务的业绩从2830万元增至1.17亿元,复合增长速度高达103.6%。

在生活服务板块中,社区生活服务收入在该板块中占比最高,达63.2%。

“这主要得益于公司在2020年基础上进行了品类升级,开拓出多项定制增值服务,并通过整合品牌资源、专业的产品研发设计及资源整合能力,构建起相对完善的社区服务生态,于报告期内收入1.6亿元,较去年同期增长149.4%。”新希望服务方面表示。

陈静进一步表示,在社区生活服务方面,新希望服务增加了多元服务,新增了清洁、甲醛检测、快递上门等服务,符合客户的刚性需求。陈静认为,新零售和团餐等业务将成为生活服务快速增长非常重要的动力。

“母公司依赖症”缓解

对于物企来说,在管面积是衡量其未来发展潜力的重要指标。

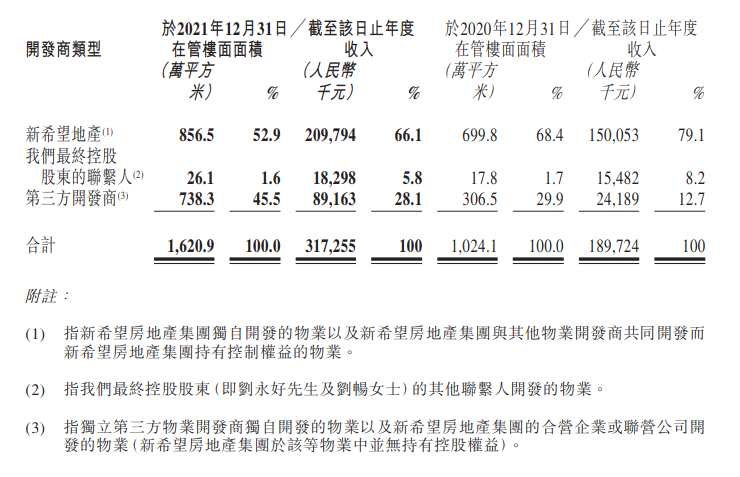

公告显示,截至2021年12月31日,新希望服务签约项目数量为160个,合约面积2640万平方米,同比增加72.2%。同时,实现管理104个项目,在管面积1620万平方米,同比增加58.3%,合约在管比为1.63。

在管面积构成,图源自新希望服务公告

值得注意的是,这其中,第三方开发商提供的在管面积达738.3万平方米,同比增长140.9%,占到总在管面积的45.5%。而去年同期,这一占比数值为29.9%。

“新希望服务整体市场化能力提升及对母公司依赖性在进一步降低。”陈江称。

陈江补充道,2021年,新希望服务的外拓为350万平方米的规模,同期母公司的贡献值是250万平方米。这也是首次,第三方服务商提供的在管面积超过母公司。从关联收入来看,2020年母公司贡献关联收入占比为41.2%,2021年31%,收入占比实现大幅下降。”陈江补充道。

缺乏良好标的,并购无斩获

另一方面,“现金充裕”可以说是这场业绩发布会的高频词汇。

公告显示,截至2021年年底,新希望服务的现金及现金等价物为11.01亿元;经营活动产生的现金流净额约为2.36亿元,而2020年同期经营活动产生的现金流净额则约为1.65亿元。

在回答投资者有关“账面现金充裕,公司下一阶段的投资方向”等问题时,陈静表示,此前在上市的IPO资金募集用途中,新希望服务就曾写到有70%的资金用于并购,但很遗憾2021年没有斩获。“2022年,在投资方面将持续寻找良好标的。在业务发展过程中,公司会同时走市场的拓展和投资两条路。”

何谓良好标的?陈静表示,在物业管理方面,要寻找区域、品质、业态相互协同或互补的公司;在生活服务领域也要寻找协同性高的公司。在陈静看来,与公司的契合度及未来可持续增长能力是目标公司不可或缺的一点。

陈静强调,第三方市场外拓一定是新希望服务规模发展方面最为重要的方式方法,而并购作为一个补充手段。

关键词:

审核:yj115

编辑:yj127

新希望,陈静