伟立控股二度递表港交所:2021年增收不增利,纯利率下降至9.6%

来源: 互联网

作者:佚名

摘要: 3月11日讯了解到,近日,伟立控股有限公司(下次:伟立控股)再次向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。该公司于去年7月23日曾向港交所递表,目前已失效。

3月11日讯 了解到,近日,伟立控股有限公司(下次:伟立控股)再次向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。该公司于去年7月23日曾向港交所递表,目前已失效。

成立于2011年的伟立控股在中国各个省份(主要包括湖北省及河南省)经营的卷烟包装制造商提供产品。销售的产品用于制造中国知名烟草品牌的卷烟包装。

根据行业报告,伟立控股于2020年获评湖北省最大卷烟包装纸制造商(就销售价值而言),市场份额约为14.9%,以及中国十大卷烟包装纸制造商(就销售价值而言),于中国的市场份额约为0.8%。

2019年财政年度、2020年财政年度及2021年财政年度,来自销售用于生产有关双十五烟草品牌卷烟包装的卷烟包装纸收益分别占来自卷烟包装纸产品销售收益约64.6%、78.0%及76.4%。

伟立控股收益主要来自于销售卷烟包装纸。产品分为(i)转移纸;(ii)复合纸;及(iii)框架纸。亦为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。

于2019年财政年度、2020年财政年度及2021年财政年度,伟立控股最大客户所占总收益的百分比分别约为27.1%、28.8%及25.4%,而公司五大客户合共所占总收益的百分比分别约为62.7%、68.6%及75.4%。

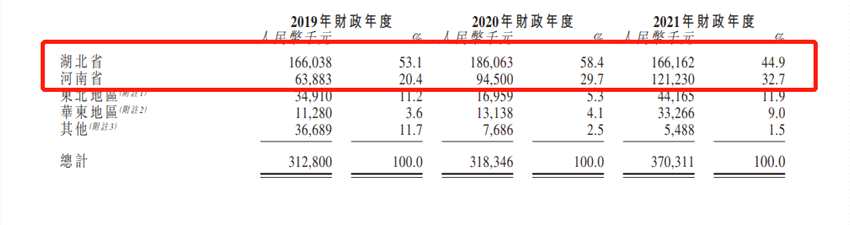

伟立控股客户其中大部分位于湖北省及河南省,两者合计占比,2019财年-2021财年分别为73.5%、88.1%、77.6%,其中2020财年占比接近九成,区域高度依赖。

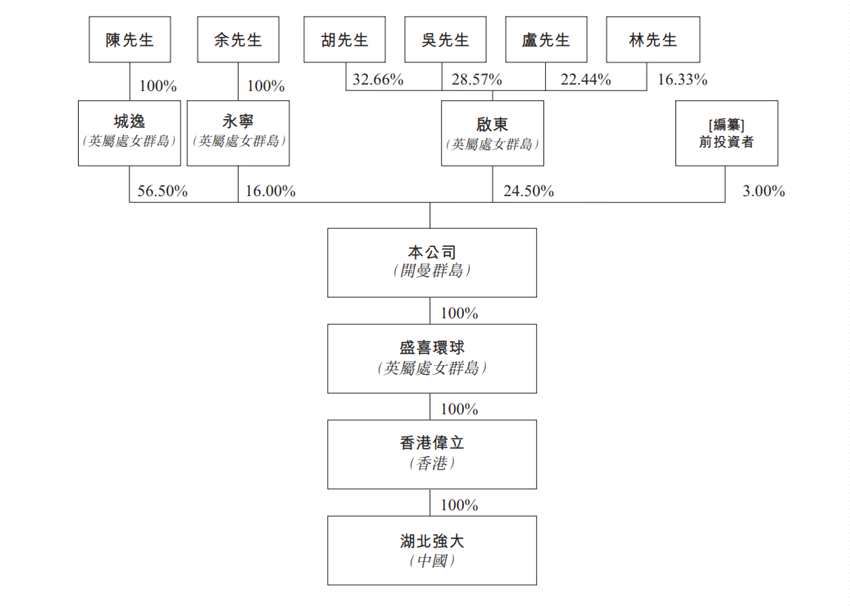

股权结构上,城逸为一间在英属处女群岛注册成立的投资控股公司及由陈先生全资拥有。陈先生及城逸被视为控股股东。

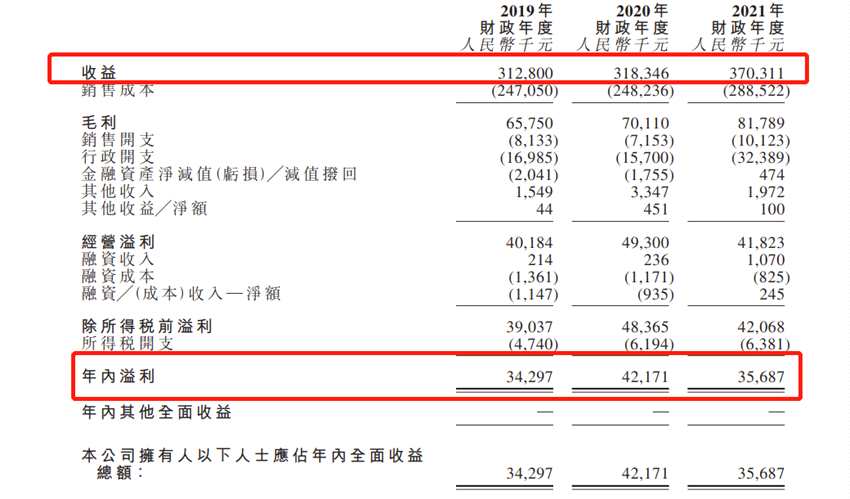

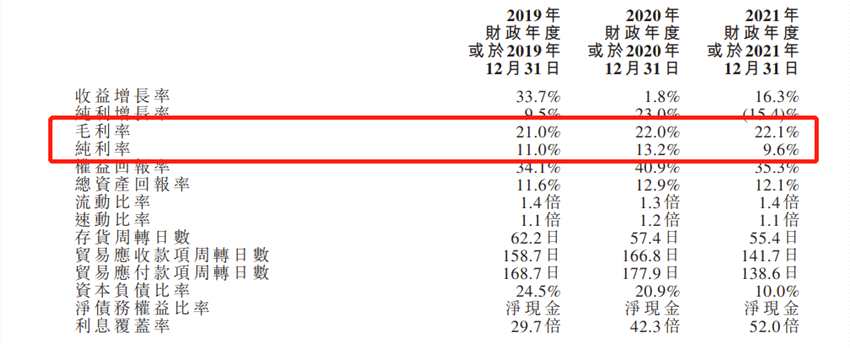

财务数据方面,在2019年、2020年和2021年三个财政年度,伟立控股的营业收入分别为3.13亿元(人民币,下同)、3.18亿元和3.70亿元,相应的年内溢利分别为3429.7万元、4217.1万元和3568.7万元。

招股书显示,2019年财政年度、2020年财政年度及2021年财政年度,伟立控股毛利率分别约为21.0%、22.0%及22.1%,相对稳定。

而纯利率由2019年财政年度的约11.0%上升至2020年财政年度的约13.2%,随后纯利率下降至2021年财政年度约9.6%。

伟立控股此次IPO募集资金将用于兴建一栋两层厂房;用于购置四台先进复合机及十台自动控制系统;用于提升研发能力,方式为兴建一栋研发中心、购置三类先进的研发设备及四类先进的检测设备,以及招聘四名额外的研发人员;用于完善企业资源计划系统及基础设施系统;用于加大营销投入,在上海市、云南省及河南省设立三个销售中心;将保留用作一般营运资金。

关键词:

审核:yj128

编辑:yj127

伟立,财政年度,卷烟