专精特新“小巨人”易点云港股IPO,销售成本高,至今未盈利

来源: 互联网

作者:佚名

摘要: 近日,易点云有限公司(以下简称“易点云”)向港交所递交了招股书,拟于港股主板上市,中金公司担任独家保荐人。可能和易点云这个名称相比,之前易点租的名号更为人熟知。2021年3月,

近日,易点云有限公司(以下简称“易点云”)向港交所递交了招股书,拟于港股主板上市,【中金公司(601995)、股吧】担任独家保荐人。

可能和易点云这个名称相比,之前易点租的名号更为人熟知。2021年3月,办公IT基础设施服务商易点租宣布完成超5亿元人民币的E轮融资的同时,也正式宣布了品牌升级为“易点云”。今天银柿财经记者想聊一聊的就是这家从“租”到“云”的公司。

专精特新“小巨人”

成立于2015年的易点云,可以说是一家年轻的公司。运行至今的短短七年时间里,易点云入选了第二批国家专精特新“小巨人”企业名单,连续三次上榜《胡润中国瞪羚企业》榜单,而今来到了港股IPO的门口。

有媒体报道,易点云创始人兼CEO纪鹏程的创业史源于家里的一次断粮,“父母觉得,都上研究生了,那就不给学费了”。2003年,当时正在清华大学读研一的纪鹏程开始尝试在校园内买卖二手电脑,并以此起家,开始了他至今将近20年的创业史。创业过程中,纪鹏程意识到了企业IT服务的商机,业务也从简单的电脑租赁逐步发展壮大到一站式办公IT服务。

弗若斯特沙利文资料显示,2020年,易点云在中国基于用量付费的办公IT行业的收入、服务设备数量及再制造能力方面分别排名第一。其中,按收入划分,易点云占据了14.9%的市场份额。

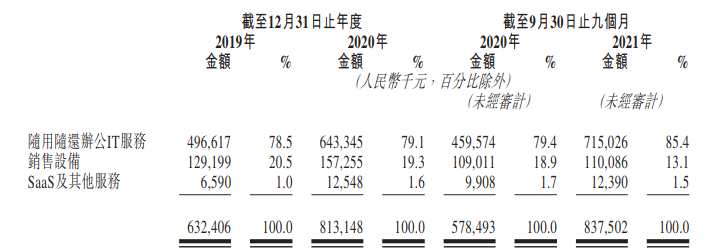

在招股书里,易点云将自己的业务模式描述为“客户生命周期及设备生命周期的有机结合”。公司的主要客户是中小企业,2019年至2021年9月30日,易点云的活跃客户总数以及服务的设备数量一直在走高。

图源:招股书

尤其值得一提的是易点云的净现金留存率,2019年一度高达130%以上。净现金留存率的概念在SaaS公司身上更为常见,当然,易点云也有SaaS服务,只是目前的收入占比比较小。

记者从招股书披露的业务模式中理解,易点云选择披露净现金留存率,是否和其商业模式更接近To B的SaaS公司有关?当然,从招股书内容来看,易点云的核心能力还是更偏向于硬件。

图源:招股书

可能更多人关注的是用户留存,但是对To B SaaS企业来说,客户数的增长和客户的高生命周期价值同样重要。净现金留存率可以简单理解为一家公司一个周期的客户身上获取的收入同比提升程度,百分比越高说明客户的留存率越高,同时,新客户也在快速增长。

销售成本占大头

易点云新客户持续增长也反应在了公司的成本端。从企业经营的角度来说,寻找和服务大量中小企业本身就意味着可能产生高昂的销售费用。

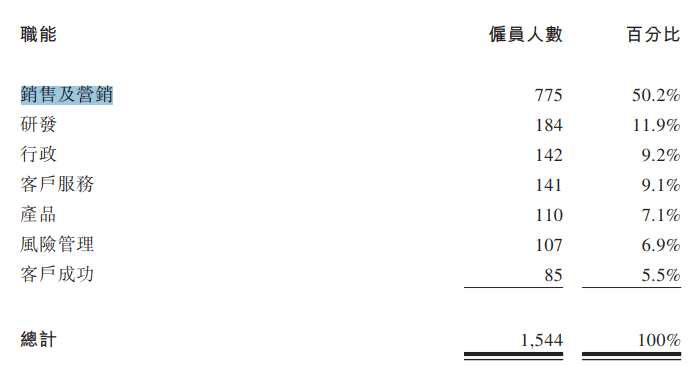

截至2021年9月30日,易点云共有1544名全职职员,其中销售及营销智能的雇员就有775人,占总员工数量的一半。

图源:招股书

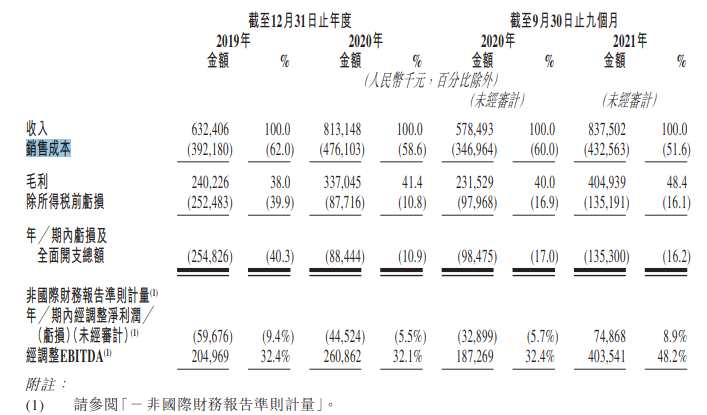

2019年、2020年和2021年9月,易点云分别录得营业收入6.32亿元、8.13亿元和8.38亿元,同期销售成本就要占了公司收入的62%、58.6%和51.6%。

图源:招股书

从上图也可看出,目前易点云仍处于亏损的状态,三个财务周期分别录得亏损2.55亿元、0.88亿元和1.35亿元,两年九个月时间累计亏损4.78亿元。

公司也在招股书中直言,“我们的经营业绩受提高营运效率能力的影响”“就此而言,我们增强客户黏性及扩大客户基础同时控制与客户获取有关的成本及开支的能力对盈利水平及整体经营业绩至关重要”。同时,“随着我们所在市场的竞争加剧,品牌知名度的重要性将会提高。除了我们能够以具有竞争力的价格提供可靠和有用的随用随还办公IT服务的能力之外,成功推广我们的品牌还取决于我们营销工作的成效”。

退租曾经被投诉

既然易点云如此重视营销工作,那么,公司的服务质量又如何呢?

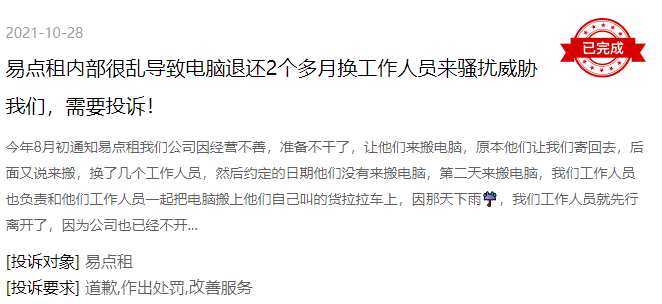

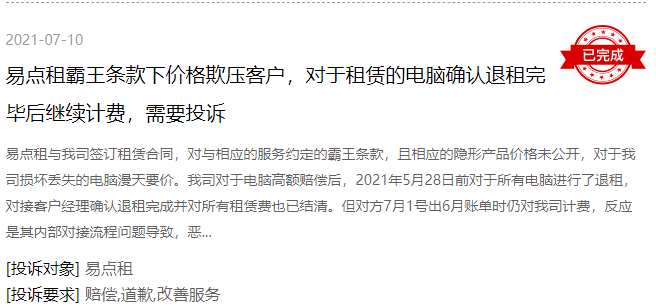

根据新浪旗下消费者服务平台黑猫投诉显示,不乏有消费者投诉易点云(易点租)内部混乱、员工骚扰威胁、霸王条款、重复收租等问题。

图源:黑猫投诉

图源:黑猫投诉

图源:黑猫投诉

营销工作从来都不是一锤子买卖。想要持续拓展新客户,留住老客户,需要的是持续、优质的服务。诚然,775名营销人员,职业素质难免参差不齐,但是投诉集中在退租阶段,是不是一定程度上可以反应出易点云对流失客户的冷漠?

此外,记者也和易点云有同样的担忧,公司在招股书中坦言:“对于收集、使用或披露个人信息或其他隐私相关及数据安全事宜的担忧(即使并无依据)可能会有损我们的声誉及业务运营”。

虽然易点云表示会“严格保护用户提供的任何信息,且根据我们的隐私政策,未尽用户事先同意不会向任何无关第三方提供用户的个人信息”,而且有完善的数据安全措施以及专门的信息安全团队,但是这样的担忧(即使并无依据)也难免存在。

关键词:

审核:yj127

编辑:yj127

易点云,招股书,IT