券商聚焦各行料美团(03690)短期股价受压 指政策影响有限并看好其长期增长潜力

来源: 互联网

作者:佚名

摘要: 2月18日,国家发改委印发了《关于促进服务业领域困难行业恢复发展的若干政策》的通知,表示将引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本;引导互联网平台企业对疫情中高

2月18日,国家发改委印发了《关于促进服务业领域困难行业恢复发展的若干政策》的通知,表示将引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本;引导互联网平台企业对疫情中高风险地区所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠。消息一出,上周五美团(03690)收跌近15%,遭南下资金净卖出13.51亿港元。

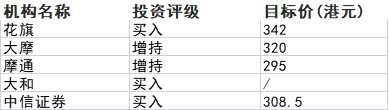

花旗发研报指,这些政策是暂时性的,此外通知中规定对中高风险地区的商家予以支持,但这些商家仅占总体订单量的少数,对美团构成影响有限。该股认为该股股价回调,并将维持其“买入”评级,维持342港元目标价。

大摩表示,虽然由于美团对餐厅及商户的收费较高,包括对商户的收费,预计短期内其外卖业务会受到影响。但这不会是一项永久性规定,且随着疫情整体逐渐转好,美团的食品配送量恢复有望,故维持其320港元及“增持”评级。

摩通指出,该政策在未来几个季度都不会对美团的财务状况产生大影响,依然看好美团在中国本地消费市场的长期增长潜力。该行认为此次股价下跌属于周期性疲软,建议投资者在股价疲软的情况下增持股票。维持美团“增持”评级与295港元的目标价。

大和预计,美团的外卖率在短期内会下降,但因为对用户的补贴支出可能会减少,约13-14%的净有效取餐率受影响并不大。该行认为其股价回调,故予该股“买入”评级。

中信证券认为,美团21Q4基本面延续稳定增长,核心业务韧性较强,核心竞争优势稳固,预计21Q4经营符合预期。考虑发改委制定的阶段性纾困政策或推动公司加大对商户的短期优惠措施,该行调整 2021-2023年净利预测预测至-221.1/-102.3/104.8亿元(原预测-222.6/-79.3/105.9 亿元),经调整净利预测为-148.4/-57.0/153.9 亿元。维持308.5港元目标价及“买入”评级。

关键词:

审核:yj127

编辑:yj127

商户