上美集团递表港交所:旗下品牌韩束、一叶子等 2021年前三季度净利率9.6%

来源: 互联网

作者:佚名

摘要: 1月18日讯了解到,据1月17日港交所文件,中国国产护肤品企业上海上美化妆品股份有限公司(简称“上美”)向港交所提交上市聆讯申请。摩根大通、中金公司和中信证券(600030)为联席保荐人。

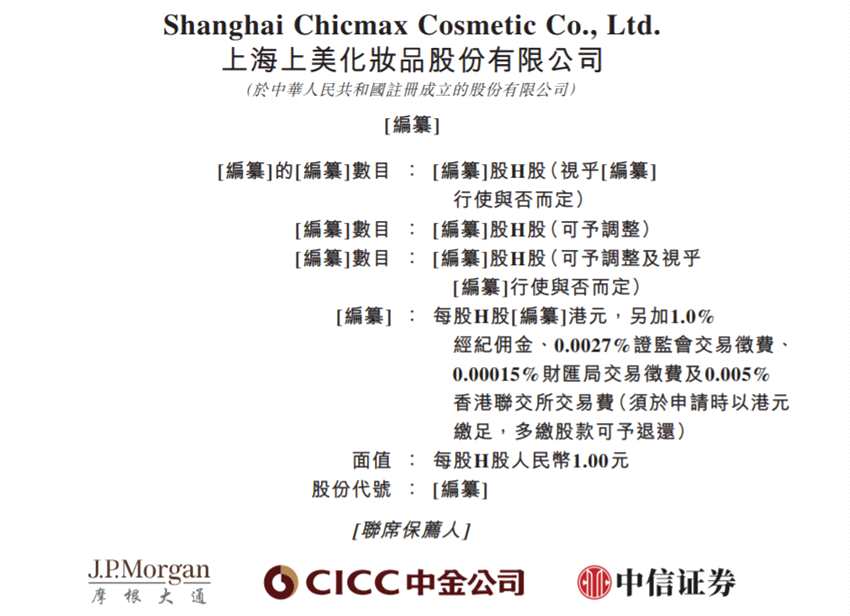

1月18日讯 了解到,据1月17日港交所文件,中国国产护肤品企业上海上美化妆品股份有限公司(简称“上美”)向港交所提交上市聆讯申请。摩根大通、中金公司和中信证券(600030)为联席保荐人。

据早前外电消息,上美拟在香港上市集资数亿美元。据上美招股书显示,公司目前有3个化妆品品牌包括韩束、一叶子和红色小象,合计占上美逾9成收入。上美表示,公司于2020年是唯一拥有两个护肤品牌年零售额超过人民币20亿元的国货化妆品公司。而截至最后实际可行日期,上美筹备中的品牌有三个,预计2022年推出,分别是安敏优、一页以及山田耕作。

招股书显示,成立于2004年的上美集团是领先的国货化妆品公司,是中国化妆品行业采用多品牌战略的先驱。公司凭借植根于企业基因的创新精神,专注自主研发产品及研发工作。

截至2021年9月30日止九个月的零售额,上美在中国的国货品牌护肤品排名第三,在国货品牌面膜产品排名第一,国货品牌母婴护理产品排名第一。

股权结构上,IPO前,控股股东吕义雄先生直接拥有约40.96%的权益及(通过红印投资、上海韩束、南印投资及上海盛颜)间接拥有约50.31%的权益,吕义雄先生任董事会主席兼首席执行官。此外,雅戈尔(600177)投资持股2.31%,希美投资持股2.12%,上海盈辅持股1.54%,上海盛颜持股0.46%,安信智普投资持股0.46%。

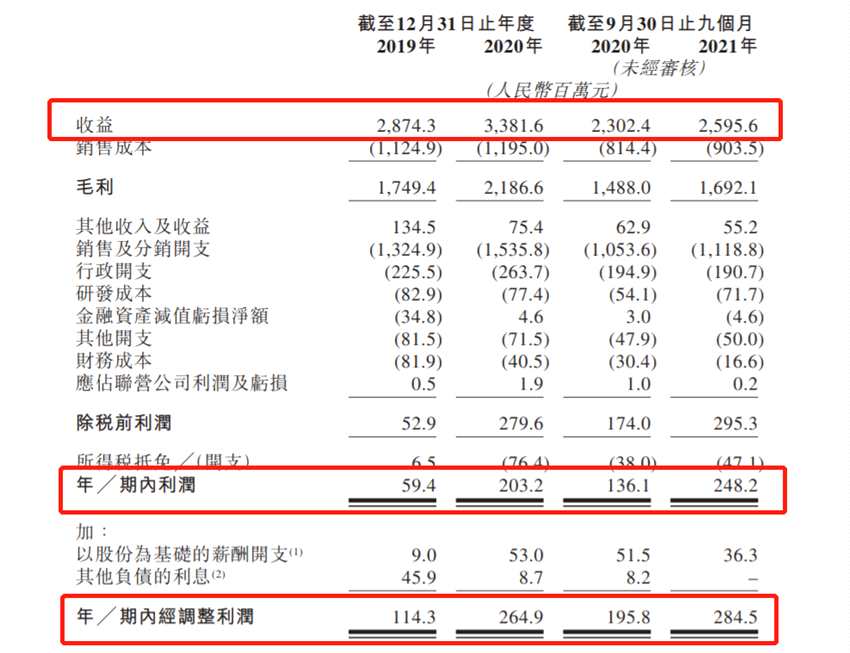

财务数据方面,据上美招股书显示,公司在2020年、2021年首9个月维持增长,2020年收入按年增18%至33.82亿元(人民币,下同),2021年首9个月收入增13%至25.95亿元。利润方面经调整,上美2020年全年盈利增1.3倍至2.65亿元,2021年首9个月就按年增45%至2.84亿元。

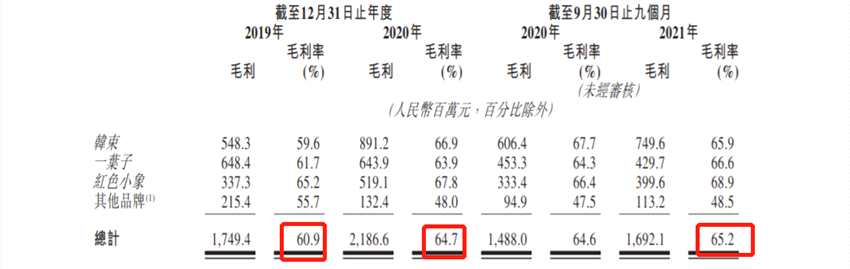

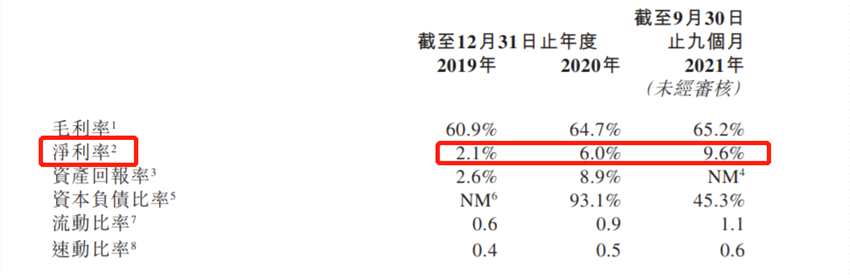

毛利率方面,于2019年、2020年以及截至2020年及2021年9月30日止九个月,上美的毛利率分别为60.9%、64.7%、64.6%及65.2%。2021年首九个月,三大品牌毛利率介于65.9%至68.9%。

而在净利率方面,于2019年、2020年及2021年9月30日止九个月,上美净利率分别为2.1%、6%、9.6%,呈现逐年增长趋势,其中2021年首九个月最高为9.6%。

在招股书中,上美预告,中国下半年部分城市再出现新冠病毒病例,而且电商平台收紧,料2021年第4季化妆品市场按年增长放慢,但披露去年9月底以来,公司财务无重大不利变动。

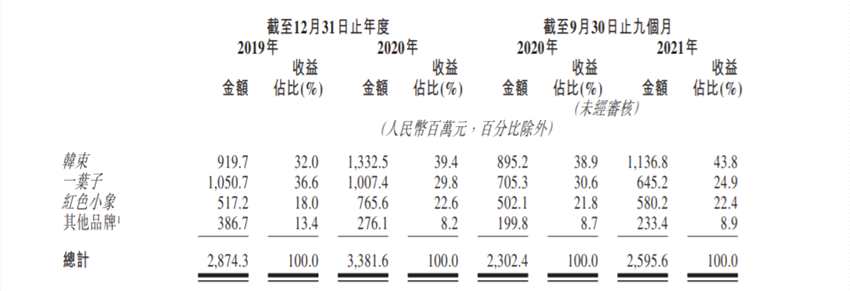

招股书显示,上美的收益主要来自韩束、一叶子和红色小象三个品牌,分别合共贡献总收益的86.6%、91.8%及91.1%。于2019年、2020年以及截至2020年及2021年9月30日止九个月,韩束品牌产生的收益分别占总收益的32.0%、39.4%、38.9%及43.8%。一叶子品牌的收益分别占总收益的36.6%、29.8%、30.6%及24.9%。红色小象品牌的收益分别占总收益的18.0%、22.6%、21.8%及22.4%。其他品牌的收益分别占总收益的13.4%、8.2%、8.7%及8.9%

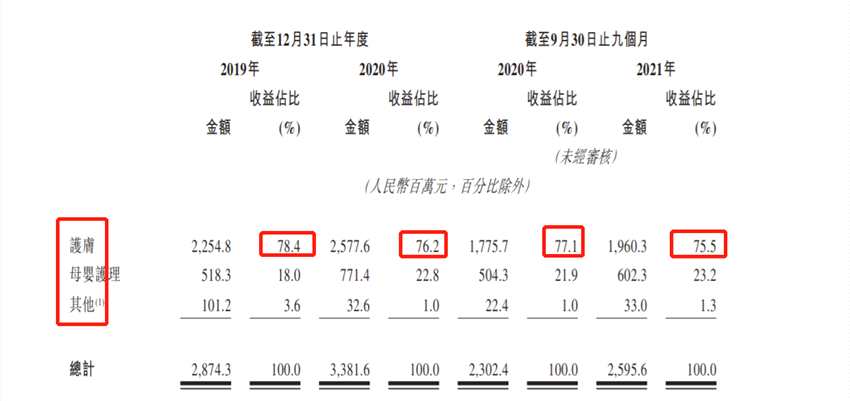

报告期内,上美护肤产品的收益分别占总收益的78.4%、76.2%、77.1%及75.5%。母婴护理产品的收益分别占总收益的18.0%、22.8%、21.9%及23.2%。

于2019年、2020年及截至2021年9月30日止九个月,上美五大客户产生的收益分别占同期总收益的34.7%、26.4%及29.0%,最大客户公司A(一名线下零售商)产生的收益分别占同期总收益的17.2%、10.7%及12.1%。

从行业发展来看,根据弗若斯特沙利文报告,中国的化妆品市场由2015年至2020年呈现快速增长。按零售额计,中国化妆品市场的市场规模由2015年的人民币4,801亿元增加至2020年的人民币8,453亿元,复合年增长率为12.0%,而同期,全球化妆品市场的市场规模则以1.5%的复合年增长率增长。中国化妆品市场的市场规模按零售额计预计将于2025年达到人民币13,102亿元,由2020年起以9.2%的复合年增长率增长。

而护肤品市场的市场规模由2015年的人民币2,046亿元增加至2020年的人民币4,101亿元,复合年增长率为14.9%。预期由2020年至2025年继续以复合年增长率10.0%增长,而市场规模将于2025年前达致人民币6,619亿元。

此次上美IPO募集资金将用于品牌建设、提升研发和生产能力、增加销售网络、改善数字化及信息基础设施、并购。

关键词:

审核:yj115

编辑:yj127

化妆品,招股书