业绩与估值错配,豪车经销商龙头永达汽车(3669.HK)进入投资“甜蜜区”?

来源: 互联网

作者:佚名

摘要: 去年对于港股投资者来说,是无比艰难的一年。年初,南下资金汹涌而入,恒指气势如虹,彼时国内机构还放出“跨过香江去,夺取定价权”的豪言,可好景不长,农历新年后大盘走势转弱,

去年对于港股投资者来说,是无比艰难的一年。

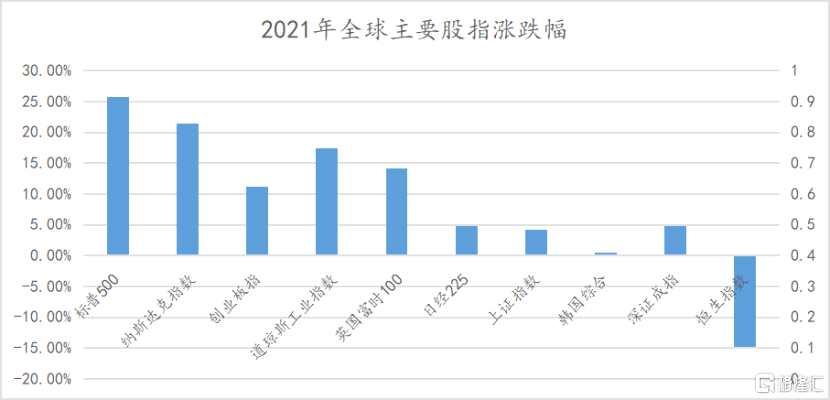

年初,南下资金汹涌而入,恒指气势如虹,彼时国内机构还放出“跨过香江去,夺取定价权”的豪言,可好景不长,农历新年后大盘走势转弱,下半年多个板块接连遭受国内监管重锤,比如游戏版号收紧、教育“双减”、互联网安全审查及反垄断,连支付及地产等强金融板块也未能幸免,加上四季度新冠变种Omicron的出现,进一步拖累整体表现。

尽管同样受内地监管影响,但A股表现明显更为坚挺,AH溢价率已涨至新高,接近150%。据WIND统计显示,截至12月31日收盘,恒生指数全年跌超14%,素有“港版纳指”的恒生科技指数跌幅更是逾三成,与全球欣欣向荣的金融市场呈现明显背离的走势。

(数据来源:WIND)

性价比凸显的豪车经销商龙头

港股持续下跌,既令人唏嘘,也让人心动。

过往历史经验告诉我们,当市场处于周期性的底部时,大量卓越企业的价值往往会被低估,对投资者而言,这恰恰是入场的最佳窗口。实际上,市场已释放出明确的先行信号,除了有大行不停出来高喊风险被高估之外,港股也掀起了自2008年金融危机以来的第六轮大规模回购潮。据WIND统计,截至12月31日,去年全年港股已有190家公司回购,累计回购金额接近380亿港元。

芒格认为,投资的核心在于识别被市场错误定价的投资标的。同时,根据巴菲特只打那些“甜蜜区”的球策略,本质上在于寻找好公司错误定价周期。

对于好公司的定义,可能并无放之四海而皆准的标准,但立足优秀的基本面这一底层逻辑想必公认最为朴素的投资常识。而无论是成熟性还是成长性行业,都会有基本面优秀的公司,尤其是景气赛道的龙头更是受资金的青睐。其中,豪车作为车市中的长牛赛道,诞生了不少牛股,像永达汽车(3669.HK,以下简称“永达”)这样的头部豪车经销商或许正潜藏这样的机会,性价比凸显。

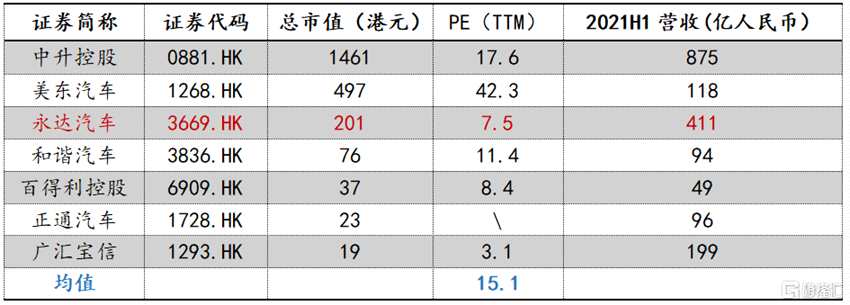

永达作为仅次于中升控股的港股第二大豪车经销商,收入体量是中升的1/2,却是美东的3倍多(以2021年上半年为准),不过目前总市值还不到美东的一半。

(数据来源:WIND)

目前永达的PE(TMM)只有7x出头,远低于当前港股豪车经销商板块均值,也处于其上市八年多以来的底部区域。

(来源:WIND)

对此,公司其实也已经明牌,自9月中旬开始加入港股回购大军,一路买买买。据WIND统计,截至12月17日,公司累计回购762万股,累计回购额超8877万港元,均价约11.6港元/股,较现价溢价逾11%。同时,永达的董事长也直接下场增持,释放出强烈的信号。

当然,在疫情深刻影响下,全球供需错配格局犹在,监管催化国内核心资产逻辑重塑预期升温,港股流动性不断收缩,质疑市场失灵的声音也此起彼伏。显然,永达持续收敛的估值与不断创新高并好于预期的业绩,或许正是有力的证明。

车市“分化”,永达“加速”

2021年的国内车市逐步复苏背后,分化也不亚于金融市场:一面是乘用车开始向上,终结了近三年的负增长;另一面是商用车在2020年强势爆发后开始向下;其中乘用车发力背后,主要得益于旺盛的新能源车、及强劲的豪车换购需求推动。

(来源:中汽协)

(来源:中汽协)

在疫后新秩序起点上,随赛道不断分化,产业链的企业有的在“开倒车”、有的则在“加速”,永达显然是后者,其2021年上半年的业绩表现有目共睹:

上半年总收入411亿元,同比增长46%;归母净利12亿元,同比上涨121%;毛利率同比上升1.1个百分点至10.8%;ROE同比上升4.53个百分点达9.64%。此外,永达的存货周转效率及资产负债率等核心财务指标也都有进一步提升与优化。

基于业务视角,可以归结为:新车及售后基本盘稳固,新能源车爆发,二手车持续。

尽管去年乘用车市场总体处于弱复苏格局,且受缺芯、原材料涨价等因素影响,交付与盈利承压,其中三季度就连“德系三剑客”(奔驰、宝马、奥迪)在华销量都有明显下滑(-36%/12.2%/31.1%),雷克萨斯也不例外,但永达的销量增速依然是大幅跑赢行业,且盈利能力仍稳中有升,足见龙头企业的内在韧性,同时也意味着永达去年的业绩增速将达到一个高点。据WIND一致预期,2021年全年净将达25亿元,对应的PE则进一步降至6.56x。

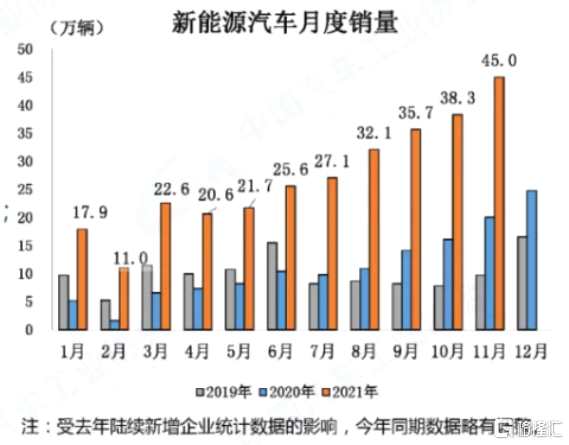

此外,“缺芯荒”自10月开始已有逐步缓解迹象(如上图:月度豪车销量和增速变化图),由于消费升级趋势不改,未来增长依然可期。另外,考虑到还将会迎来一轮持续至明年6月的补库存周期,有望实现量价齐升,将确定明年的增速基础。

除了短期业绩确定性之外,永达对于融资租赁业务的成功剥离也于近日宣告完成,这一历史性包袱的落地,永达实现“轻装上阵”,既实现资产负债结构的显着改善,同时也得到约4.47亿元人民币的资金补充,为接下来进一步扩大网络布局提供了弹药。另外,经营风险随这块业务剥离降低,前期压制估值的因素也应随之消除。

汽车产业新规则之下,永达兼具α及β属性

投资本质上是对于未来的预判,不论是估值提升还是业绩增长,归根结底都离不开成长性。

当前,汽车产业游戏规正逐步被改写,自2017年国内车市见顶之后,2018年起专车及新能源车领域外资股比不超50%的红线率先被打破,2020年是商用车,明年将轮到最核心的乘用车领域,这意味着中国汽车业对外全面开放时代的到来。对于经销商来说,面对新的游戏规则与竞争环境,转型升级迫在眉睫。

与此同时,国内汽车产业也正面临新的机遇,最典型的有两大战线:

一是2020年首提“双碳”战略,新能源成未来长期发展的主航道,去年也站上金融市场的C位,新能源车作为重要分支,近两年迎来爆发式增长,成为拉动车市的最强主线之一。据估算,新能源渗透率将由2020年的5.4%迅速提升至2021年的12.6%,明年可能进一步升至18%以上。

二是二手车市场正步入崭新阶段,尤其是2020年4月初宣布二手车经销企业处置/销售二手车的增值税由2%下调至0.5%,1.5个百分点的降幅对于从事二手车业务经销商来说意义可想而知,特别是客户基本盘大的经销商。其实透过2020年报可发现多家主流经销商已将二手车视为下一阶段的战略重点,比如中升、永达等。

二手车业务作为汽车售后服务产业的一部分,国家大力规范和推动这块发展,这也预示着自2017年国内车市见顶之后,产业中心转移,后端市场正迎来快速释放。

永达在这两条战线上都有积极布局:一方面,利用豪车经销商优势继续大力发展二手车,加强从经纪向毛利更高的经销模式转型;另一方面,与特斯拉、小鹏、华为AITO等新能源车企建立不同模式的合作关系,同时与国内外其他新能源汽车品牌的合作沟通也在稳步开展。未来有望充分享受到这两个市场快速增长的红利,这是β所在。

在新的游戏规则与竞争体系之下,经销商转型升级集中发力于:品牌组合的优化、管理及经营效率的提升、网络扩张等。

首先,在4S店主导的现行模式下,经销商的终极进化方向,都是朝着利润率更丰厚的豪华品牌阵地挺进,中升、永达等但凡经营不错的经销商都以豪华品牌为主。利润率不高的入门车企和部分普通车企,都有可能被自己亲手编织的以4S店为主的传统销售网络活活玩死,传统渠道规则不仅束缚了经销商,也限制了车企自身。

永达是国内宝马和保时捷的最大经销商,自2020年起开始专注于四大豪华品牌(保时捷、奔驰、宝马和雷克萨斯),有着稳固的客户基本盘。在目前以增换购为主导的消费升级需求支撑下,豪车市场景气持续可期,有稳固的基本盘。长期来看,我国豪华车渗透率还有较大提升空间,后市场规模也有望随汽车保有量提升继续增长。

其次,积极拓展网点也是经销商做大的关键,在现行车企主导的模式下,经销商很难做深做精,靠质取胜,只能快马加鞭,不断横向拓展,靠量取胜。这种粗放式布局模式的抗风险能力特别脆弱,2016年庞大集团全国网点突破千家,2017-2018年行业急转直下,现金流紧张的庞大,立马兵败如山倒。

相比之下,中升、永达等豪车经销商则步步为营,稳步推进,实现了“规模”与“质量”的良好平衡发展。这最直观地体现在:

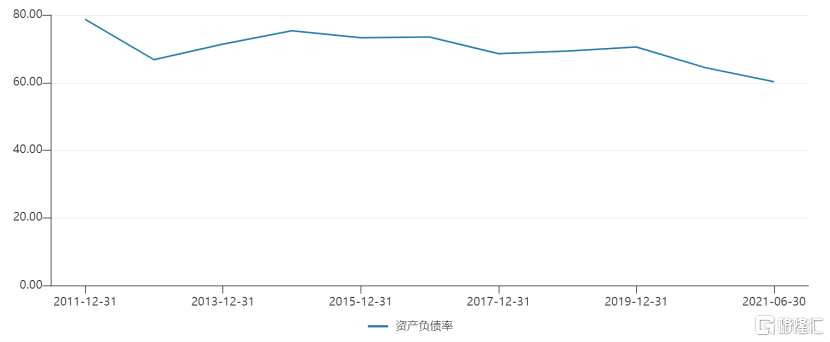

一面是持续下降的财务杠杆水平;总资产负债率由2011年的78.7%降至2021年上半年末的60.2%。此外,近日成功剥离融资租赁业务,资产负债结构获进一步改善。

另一面是销售网络的优化,不是一味地扩张,而是通过自建/收购优质资产,同时关闭效率低下的网点,实现渠道结构的优化,提升整体经营效率。到去年上半年末,公司已开业授权网点数量达207家,覆盖我国一半以上的省区,主要分布于经济发达的城市。

近十年来总资产负债率变化

(来源:WIND)

虽扩张节奏不及中升、美东那般迅猛,但永达经营效率持续改善,ROE不断上升,近两年在16%以上,与中升水平接近。中报显示,2021年上半年公司ROE达9.64%,同比上升4.53个百分点。随着下半年汽车销售旺季的到来,公司盈利能力有望突破近几年来的瓶颈。此外,受益于疫后旺盛的换购需求释放,去库加速,库存周转、经营现金流等核心财务指标也都有明显改善。

在品牌组合、网点及管理等方面策略不断优化下,永达有望持续“向上”生长,这是其α所在。综上述,基本面“向上”,但估值“向下”的永达亟待修复,考虑到2021年全年业绩的确定性,未来可能会走出“戴维斯双击”的行情。

偏见何时扭转?这我们并不知晓。市场会出错,但不会一年几次,真正的好公司出错时间很少,需要耐心等待,也需要珍惜。格雷厄姆也曾说过:股票低估一般不超过三年。市场会纠错,如果超过三年没纠错,那可能是投资人错了。

关键词:

审核:yj128

编辑:yj127

永达,经销商,WIND