券商聚焦招证维持中国食品饮料行业“推荐”评级 指估值仍具吸引力

来源: 互联网

作者:佚名

摘要: 凤凰网个港股|招商证券(600999,股吧)(香港)发研报指,原材料成本上升仍是21年下半年食品饮料公司的主题。根据国家统计局数据,21年下半年至今,棕榈油,塑料PET和瓦楞纸的平均价格同比分别上升了

凤凰网个港股|招商证券(600999,股吧)(香港)发研报指,原材料成本上升仍是21年下半年食品饮料公司的主题。根据国家统计局数据,21年下半年至今,棕榈油,塑料PET和瓦楞纸的平均价格同比分别上升了52.5%,44.6%和22.9%。

虽然21年下半年至今原材料价格上升幅度惊人,但更令人担忧的是,部分价格上涨速度正在加快。棕榈油,塑料PET和瓦楞纸分别环比上涨了7.1%,7.5%和4.6%。许多原材料价格近期处于历史高位(棕榈油处于10年高位,塑料PET处于2年高位,瓦楞纸处于2年高位)。

除以上几项之外,招商证券也密切关注铝价。铝主要用于罐装饮料的包装,铝价也已创历史新高。21年下半年至今,铝现货价格同比上涨43.1%,且增速还在加快,于10月份也环比上升了4.2%。虽然招商证券知道许多饮料公司都签订了铝罐的固定价格合同,但供应价可能会在今年12月或明年1月重新签订时进行调整。同样,21年下半年至今,玻璃指数同比上升52.1%,因此某些饮料公司在22财年会面临更大的成本压力。

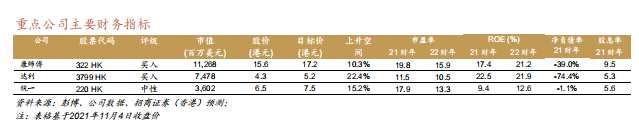

华润啤酒(291HK,未评级),青岛啤酒(168HK,未评级),百威亚太(1876HK,未评级)和康师傅(322HK,买入)等公司根据产品的价格弹性,已将产品的批发和零售价上调5%-15%。康师傅也在7月/8月将中档袋面和大份量方便面的价格上调约10%。康师傅(322HK,买入)/统一(220HK,中性)将很快公布21年三季度的结果,到时招证会有更多信息。

尽管招证覆盖的港股食品饮料公司近期跑赢恒指,但康师傅和达利(3799HK,买入)的市盈率仍低于其历史平均值,因此招商证券维持买入评级。该行预计,康师傅的特别股息将于11月5日除息,可能导致短期股价波动,故维持统一的中性评级。

关键词:

审核:yj128

编辑:yj127

康师傅,招商证券