景气正高的硅料丨几家欢喜几家忧,中游盈利水平待修复

来源: 互联网

作者:佚名

摘要: 与上游硅料“抢到就是赚到”相比,硅片和光伏电池产业则有苦难言。一边是上游原料价格高昂,另一边则是下游光伏电站装机需求的增长,硅片和光伏电池产业陷入两难。Wind数据显示,11月1日,

与上游硅料“抢到就是赚到”相比,硅片和光伏电池产业则有苦难言。一边是上游原料价格高昂,另一边则是下游光伏电站装机需求的增长,硅片和光伏电池产业陷入两难。

Wind数据显示,11月1日,国产多晶硅料(一级料)现货价为41.75美元/KG,较上周下降0.4%,但较年初仍飙升超过200%,涨势可谓气势恢宏。

拉长光伏产业周期看,当前是行业近年来上下游发展严重失衡的短期波动,原本有序的生态产业链正被打破,导致硅片和电池行业面临些许窘境,进而使下游光伏装机量不能快速跟上。

硅片产能扩张受限,开工率处于低水平

硅料的生产更像是化工生产,投入资金高、周期长,且对良品率、人才储备和生产工艺安全等都要求极高,产能释放尚需时日。

硅片生产则是由单晶硅棒或多晶硅锭切割形成的方片或八角形片,产能建设周期短、进入门槛低,因此硅片的产能扩张要快于上游的硅料,所以当前我国硅片产能相对充足。据CPIA 数据统计,2021年上半年多晶硅产量23.8万吨,同比仅增长16.1%,而硅片、电池片、组件扩产增速快,分别同比增长40%、56.6%、50.5%,远远高于硅料的扩产进程。

上游硅料的供应紧缺,以及硅料价格的持续攀升,对硅片产业的产能扩张带来了较大冲击。

硅片生产双寡头隆基股份(601012,股吧)(601012.SH)和中环股份(002129,股吧)(002129.SZ)选择了降低产能,其中隆基股份在三季度降低了硅片开工率,硅片前三季度累计出货量也少于去年同期。中环股份在第三季度的硅片开工率在70%左右。

而硅片下游的光伏电池和组件厂商也一样面临开工率萎缩的困境,根据索比咨询的数据显示,今年第三季度电池片企业和组件企业的开工率分别为77.78%和77.45%,而去年同期分别为93.59%和82.87%。这样的开工率,很难满足大批光伏电站集中在四季度并网的装机需求。

毛利率普降,上游成本待传导?

尽管各大硅片企业可传导部分上游原料涨价的风险至下游市场,但产品售价增幅不及上游硅料价格增幅大。

以单晶硅片(156mm*156mm)现货价为例,Wind数据显示,该产品平均现货价由年初的0.5美元/片上涨至11月1日的1.07美元/片,涨幅约为110%,不及同期上游硅料的涨幅。

为缓解上游硅料成本带来的压力,隆基股份和中环股份等各大企业今年来陆陆续续上调了硅片产品的售价。

隆基股份在10月11日公布了最新一期硅片价格,产品全线涨价。其中,P型单晶硅片M10 170μm厚度(182/247mm)最新报价为6.87元/片,较年初报价涨幅近80%。此外,公司的单晶硅片P型M6 170μm厚度(166/223mm)和单晶硅片P型158.75/223mm 170μm厚度硅片的最新报价分别为5.73元/片和5.53元/片,较年初涨幅均不超80%。但该三个品种产品的年内涨幅,也不及上游硅料的平均涨幅,如保利协鑫棒状多晶硅前三季平均售价同比就飙涨了103%。

受硅料价格暴涨影响,硅片企业利润在前三季度产生了一定侵蚀,毛利率普遍出现一定幅度的下滑。

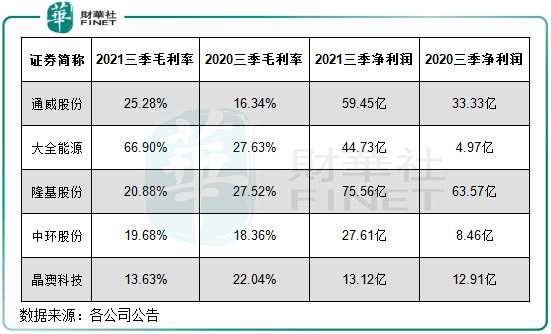

硅料产业的通威股份(600438,股吧)(600438.SH)和【大全能源(688303)、股吧】(688303.SH)今年前三季净利润和毛利率均双双飙升,其中大全能源前三季毛利率达66.9%,同比增长35.92个百分点;通威股份硅片业务毛利率达61%的高水平。

隆基股份和【晶澳科技(002459)、股吧】今年前三季的净利润增幅明显下滑,毛利率也有不同程度的收缩。中环股份良好的供应链合作关系和G12差异化产品的优势抗住了原料价格波动的影响,报告期公司单位产品硅料消耗率同比下降明显,硅片A品率大幅提升,较大程度改善单位产品毛利率,带动公司期内毛利率和净利润均有所提升。

隆基、中环和晶澳具有规模优势以及成本管控优势,且可以通过硅片售价调整抵消掉部分原料上涨的冲击,所以前三季度毛利率受上游原料价格影响并不算太大。但对于光伏电池和组件厂商来说,成本转嫁能力和盈利能力偏弱,难以享受上游价格上涨的红利,利润受影响更大。

今年前三季,光伏电池厂商东方日升(300118,股吧)(300118.SZ)扣非后归母净利润亏损达2.3亿元,同比下滑165.59%,毛利率更是下降至7.94%的历史低点;另一家电池厂商【爱旭股份(600732)、股吧】(600732.SH)报告期内亏损逾4500万元,毛利率为5.49%,同比下降7.9个百分点。该两家企业的毛利率水平,与硅料企业毛利率相差巨大。

综上可以看出,硅料价格的异常暴涨,已经将负面影响传导到了整个光伏产业链的中下游领域。明年硅料产能才会大规模释放,今年四季度光伏产业链上的硅片、电池和组件领域盈利能力或将受到价格传导通畅性的挑战。

硅片企业产能受限,电池和组件企业已不堪重负,为了应对硅料价格暴涨的压力,在9月30日,隆基股份、晶科能源、晶澳科技、【天合光能(688599)、股吧】、东方日升五大龙头企业,共同发布《关于促进光伏行业健康发展的联合呼吁》。该五大企业恳请国家相关部门能从政策上灵活部署,引导企业避开年末“抢装潮”,同时对市场健康的有序发展进行必要指导,呼吁原材料厂商理性做好材料价格的管控和供货工作。

硅片“大尺寸时代”来临?

硅片的生产成本主要包括硅成本和非硅成本,对于没有涉足上游硅料业务的硅片企业来说,降低非硅成本才是实现保障利润的重点。

而大尺寸硅片,可以摊薄非硅成本和人工成本、提升组件输出功率,是硅片企业实现降本增效和应对硅料价格波动的有效手段。但值得注意的是,大尺寸硅片对技术的要求并不高。今年年初,隆基股份认为,尺寸变大对于硅片厂商来看不属于技术迭代问题和难题,更重要的是多大的尺寸能够体现更高的性价比,取决于技术进步、成本下降、供应链配套等多方面问题,给终端客户带来价值提升。

在2020年,多家硅片企业相继出台了182mm和210mm的大尺寸标准,形成行业硅片大尺寸标准化共识。进入2021年,隆基股份、中环股份等企业纷纷加大了大尺寸硅片的产能,行业也迎来大尺寸硅片换代潮。

今年上半年,中环股份半导体光伏材料销量为27GW,其中G12(12英寸超大钻石线切割光伏级单晶硅正方片)达10GW,占比近40%,成为拉动公司毛利率逆势提升的关键,公司产品大尺寸化进展方面较隆基股份也更为迅猛。今年上半年,中环股份G12 硅片的市场渗透率由年初6%提升至15%,在G12 硅片的市场占有率超过90%。

今年9月,中环股份高达90亿元的定增获批,将全部用于50GW(G12)太阳能(000591,股吧)级单晶硅材料智慧工厂项目,预计项目于2021年底开始投产。

今年10月,金阳新能源签订了20GW大尺寸异质结硅片订单,该大尺寸单晶硅片产品生产成本比市面上以块状多晶硅为主要原料的直拉单晶硅片降低 30%以上,太阳能量产转换效率达到24%以上。

根据财华社不完全统计,目前硅片领域各大企业均已在生产大尺寸硅片,除了隆基股份、中环股份和晶澳科技这几家龙头企业外,天合光能、东方日升、爱旭股份和上机数控(603185,股吧)等企业也有在布局210mm尺寸的硅片业务。

华创证券研报表示,预计2021年大尺寸硅片占比将快速扩大,占据硅片市场半壁江山,到2027 年,有望持续扩大占据整个硅片市场。

作者:遥远

关键词:

审核:yj182

编辑:yj127

硅片,硅料,尺寸