中国最大零担快运网络安能物流全球发售进行时,集资将达2亿美元

来源: 招股书,财华社

作者:佚名

摘要: 2021年物流概念重磅资本事件,无疑是素有“快运龙头”之称的安能物流。2021年10月29日,据安能物流全球发售资料显示,全球发售的发售股份数目是80,220,000股发售股份,

2021年物流概念重磅资本事件,无疑是素有“快运龙头”之称的安能物流。

2021年10月29日,据安能物流全球发售资料显示,全球发售的发售股份数目是80,220,000股发售股份,香港发售8,022,000股,每股发售股份最高发售价定在16.88港元,安能物流亦预期将向国际包销商授出超额配股权,可由联席全球协调人(代表国际包销商)行使,发行最多合共12,033,000股额外发售股份,总集资金额达到约2亿美元,股份代号:9956。

摩根大通、中金公司为联席保荐人、联席全球协调人、联席账簿管理人及联席牵头经办人。花旗为联席全球协调人、联席账簿管理人及联席牵头经办人。农银国际、中国银河(601881,股吧)国际、招银国际、招商证券(600999,股吧)国际、富途证券及海通国际为联席账簿管理人及联席牵头经办人。

安能物流成功登陆港交所主板市场,被视为继京东物流之后,港股资本市场另一家优质的物流股。

此次作为港股市场“零担快运第一股”的安能物流,不仅获得各路资本青睐及支持,还获得两大保荐业绩亮眼的投行摩根大通及中金公司联席“保荐护航”。

基石投资者方面,Harvest International Premium Value(Secondary Market)Fund SPC已按发售价认购以合共1250万美元可购买之相应数目的发售股份。

中国消费和供应链升级的关键基础设施,新兴产业互联网代表

近年来,中国商业和贸易数字化进程不断加快,新的商业形态和需求对数智化的柔性供应链提出更高的要求,国内供应链有望迎来新的变革期和机遇期。

中国由消费互联网向产业互联网升级转型,越来越多的C2M制造以及柔性定制兴起,去库存、去中间化成为大多数生产商、品牌商的共识,扁平化供应链逐渐成为商业流通的重要支柱。市场对复盖全国、及时、综合及可靠的零担运输服务产生了巨大需求,全国性的快运网络将成为产业互联网的新的基础设施。

同时,原本很多通过多层分销渠道,大批量的合同整车订单,在产业互联网的重塑之下,将由小批量、多批次的快运网络全国分销所取代。同时,随着以家具、家电等产业为代表的大件电商消费的兴起,原本的小件快递网络无法做为电商大件的分销渠道,只能通过全国性快运网络进行分销。而这些都将成为快运行业快速发展的驱动力,促进中国零担快运市场的大规模爆发。

据艾瑞咨询数据显示,中国零担市场在2021年将达到16,320亿元,预计在2025年突破20,000亿,达到20,430亿元。

对比市场规模较小的快递行业,目前七大快递企业全部完成上市,前十大市场参与者近80%的市场占有率,意味着快递行业进入一个寡头争霸阶段,显然已经是一片红海。但是,零担市场是相反的。

据艾瑞咨询数据显示,2020年中国零担行业市场规模近1.5万亿元,前十大零担网络市场份额却仅为5.7%。这意味着行业竞争相对分散、市场集中度明显较低,并未有寡头出现,市场整合与成长空间还非常巨大,仍处于蓝海竞争市场,短时间内面临的竞争和价格压力要更小。

具体而言,企业规模越大、网络越全、市场复盖率更高的玩家降本空间越大,在价格战中生命力往往是最强的,竞争优势自然会在价格战中不断凸显;在数字创新能力的加持下,安能物流在零担多品类还有很大的成长空间及优势;最为重要一点是,安能物流是零担快运领域龙头,其货运量连续四年蝉联第一,足以证明公司在该领域的市场地位稳如盘石,一般企业难以与其抗衡;而随着资本不断注入,最终会出现强者愈强的竞争格局,作为赢家的安能物流,不排除出现通吃的局面。

正在当前安能物流在零担市场有足够的话语权及底气,业内一位权威的分析人士也指出,“安能至少还有5倍的成长空间”。

按照2019年53.35亿元营收规模计,5倍成长空间预计为267亿元左右。这一规模约等同于当前中通快递的营收规模。相似的是,安能目前在快运领域的规模和地位与中通在快递领域的表现相似,截至2021年10月28日,中通快递在港股的市值为1,989亿港元,展望未来,安能似乎也将成为妥妥的千亿物流股。

可以预见,随着规模经济效益全面爆发,盈利能力不断提升,安能物流有望迎来属于自己的戴维斯双击时刻。

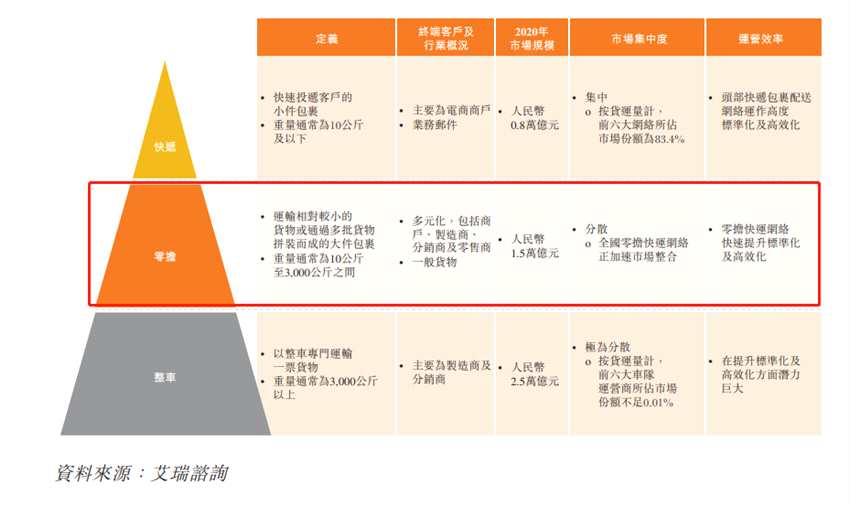

零担快运行业的领军者

一般情况下,零担运输以较灵活的方式运输重量在10公斤至3吨之间货物。其中,按照零担运输网络不同,可划分为全国性零担运输网络,即快运;以及专线零担运输网络及区域性零担运输网络。目前,零担快运网络市场增速最快,发展前景最大,其增速要远高于快递行业。

据艾瑞咨询的数据显示,预计2020年至2025年零担快运网络市场规模的复合年均增长率为28.6%,超过同期全国零担市场的6.5%;也超过2020年至2025年快递行业市场规模的复合年均增长率的19.3%。

目前,安能物流不仅是零担快运物流行业中增速最快的企业之一,还是该领域的佼佼者。按照零担货单量计,安能物流已经成为零担物流领域的领头羊。

按照零担货运总量计,2020年安能物流的货运总量约为1020万吨(市场份额约为17.3%),在中国所有全国性快运网络中排名第一,排在其后的是顺丰旗下的顺丰快运、壹米滴答及百世快运。

不仅如此,除了在规模遥遥领先外,安能物流的成长速度及盈利能力方面同样保持市场领先地位。

2015年至2020年,安能物流的货运总量以31%的复合年均增长率增长,同期全国零担市场复合年均增长率为5.6%;盈利能力方面,2020年安能物流毛利率已经提升至14.8%,达到中国所有快运网络中的最高水平;整体经营利润率则从2019年1.1%大幅提升至2020年的8.2%,表现实属惊人。

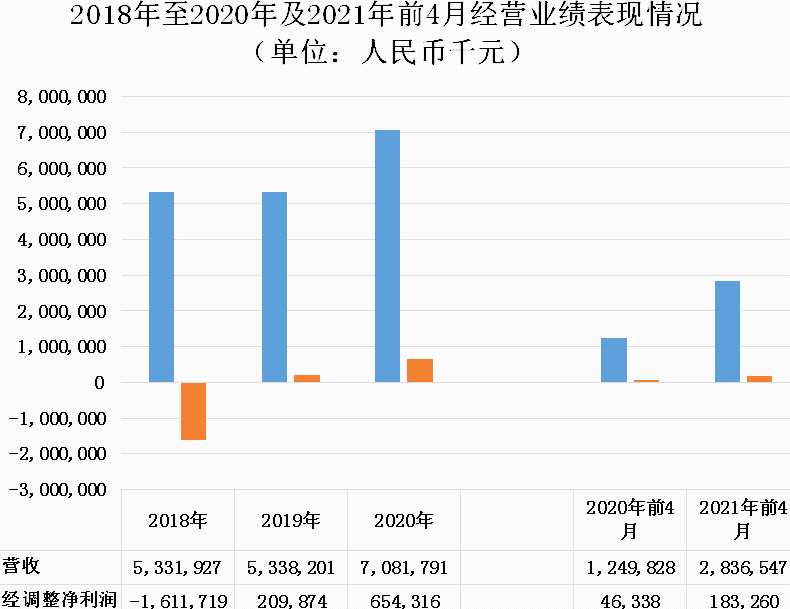

招股书显示,2018年、2019年、2020年及2021年前4月,安能物流零担营收分别为48.13亿元、53.35亿元、70.82亿元及28.37亿元,2021年首4月同比增速为127%。高双位数增长的营收规模,亦反映出安能物流正处于高成长阶段。

数据来源:招股书,财华社

利润方面,2018年、2019年、2020年及2021年前4月,安能物流的经调整净利润分别为亏损16.11亿元、盈利2.10亿元、盈利6.54亿元及盈利1.83亿元。其中,2020年经调整净利同比增速为211%,2021年前4月经调整净利润同比增速为295.5%。

某种层面上讲,净利润增速如此之大,意味着营运效率不断提高,促进安能物流规模经济效益不断增加。据招股书显示,2020年安能物流零担业务单位营业成本为591元/吨,是中国快运网络中最低者之一。

零担快运龙头的硬实力及护城河

安能物流不仅是零担物流领域头部企业,还是零售物流领域的“弄潮儿”及变革者。

在十年之前,零担物流市场采用重资产的自营模式,从分拨中心、干线运输、配送等全得靠企业自身资金,烧钱搭建。

到了2012年,安能物流行业首创货运合作商平台模式,以星火燎原之势席卷整个零担物流行业,并逐步成为当前零担行业主流模式之一。据了解,自2014年起至今,该模式已被12家运营商效仿及采纳。

图为:安能物流的自设的货运合作商平台模式的典例业务流程图源:招股书

目前,安能物流依靠货运合作商平台模式,已经构建起规模经济效应庞大的护城河。凭借终端客户群体不断壮大,马太效应正不断增强。据招股书显示,截至2021年4月30日,安能物流与货运合作商和代理商一起,服务于超过360万个终端客户的多元化且分布于各行各业的终端客户群体,遍及中国商贸流通的各个领域。

安能物流货运合作商和代理商规模逼近30,000家。截至2021年4月30日,安能物流已与约7,000家货运合作商和22,400家货运代理商展开合作,所服务的终端客户复盖中国约96%的县城和乡镇。货运合作商机及代理商规模及网络复盖率均大幅领跑全国各大行业竞争对手。

科技也是安能物流运营的核心,亦是其拉开与行业竞争对手差距的重要筹码。

目前,安能物流开发了一套专有的、部署于整个运输流程的数字化工具。该等工具包括运营控制塔和关键的管理系统—罗盘系统,可整合和分析来自各种管理系统的大量运营数据,帮助公司管理整个网络和平台。此外,该系统可实现实时数据跟踪、智能网点管理、路线规划、分拨管理以及为终端客户提供智能客服等等。

在数字化的管理系统协助之下,与安能物流合作的货运合作商和代理商,不仅运营效率得到大幅提升,成本方面还得到极大的下降,合作意愿及黏性不断提升,赚钱效应自然而然就逐步增强。

不仅如此,安能物流还利用自身强大的IT技术,提供数字化解决方案,包括集成SaaS和移动应用程序等在内的增值服务。

除此之外,安能物流还提供量身定制的行业解决方案和多元化的品类,不断吸引专业的货运运营商加入安能物流平台,进一步提升公司的网络效应及多样化发展。这不仅为安能物流带来多元收入,同时让规模经济效益实现最大化。

例如,在2020年5月,安能物流升级了定时达产品,并推出了安心达产品,让公司切入B2C贵重易碎品等高利润市场。在2021年,安能物流更是将服务范围扩大到3至10吨的货物,不仅满足了新的终端客户需求,还极大地提高网络利用率。

尾语:

目前,投资者对基本向好且估值水平偏低的投资标的有所倾向,对未盈利的科技股和生物科技股有所回避。

有理由相信,随着安能物流、优矩互动及鸿承环保等来自各行各业且实现盈利的新股陆续上市,打新投资情绪势必会提升。

值得注意的是,近两年,摩根大通与中金公司联席保荐过的企业、包括携程、网易、万国数据在内5家优质龙头股,上市首日上涨率(包括0.00%的涨跌幅)100%,赚钱效应十分喜人。此次安能物流成功登陆港交所,正是由摩根大通与中金公司联席“保荐护行”,上市首日表现非常值得期待。

关键词:

审核:yj127

编辑:yj127