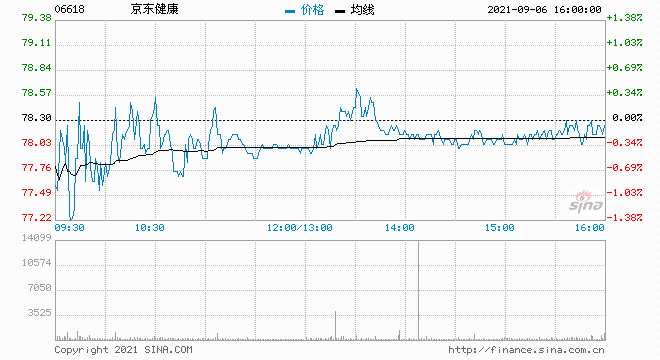

瑞信:维持京东健康优于大市评级 目标价110港元

来源: 互联网

作者:佚名

摘要: 瑞信发布研究报告称,维持京东健康(06618)“优于大市”评级,目标价110港元。内地监管机构对于处方药物线上销售的监管对公司只会有很少影响,管理层相信监管将最早于12月发布,并会令行业长远健康发展。

瑞信发布研究报告称,维持京东健康(06618)“优于大市”评级,目标价110港元。内地监管机构对于处方药物线上销售的监管对公司只会有很少影响,管理层相信监管将最早于12月发布,并会令行业长远健康发展。

报告中称,公司的每用户平均收入(ARPU)于上半年放慢,主要由于疫情相关收入减少,例如家居医疗设备如口罩及防护装备等。另外,公司建设更多专科医疗中心,以扩大其生态系统,也可提升品牌形象及吸引更多医生,以及线下药店达约20万家,可提升其上游的药物议价能力。

关键词:

审核:yj128

编辑:yj127