朗诗绿色生活通过上市聆讯:毛利率低于港股物管公司均值6.1个百分点

来源: 互联网

作者:佚名

摘要: 6月22日讯:据港交所披露消息显示,在今日(6月22日),朗诗绿色生活服务有限公司(下称“朗诗绿色生活”)已通过聆讯并更新了聆讯后的资料集,海通国际为独家保荐人。

6月22日讯:据港交所披露消息显示,在今日(6月22日),朗诗绿色生活服务有限公司(下称“朗诗绿色生活”)已通过聆讯并更新了聆讯后的资料集,海通国际为独家保荐人。

据悉,朗诗绿色生活的控股股东为朗诗地产(00106.HK)董事局主席田明,通过Honor Limited持有45.54%的股份。

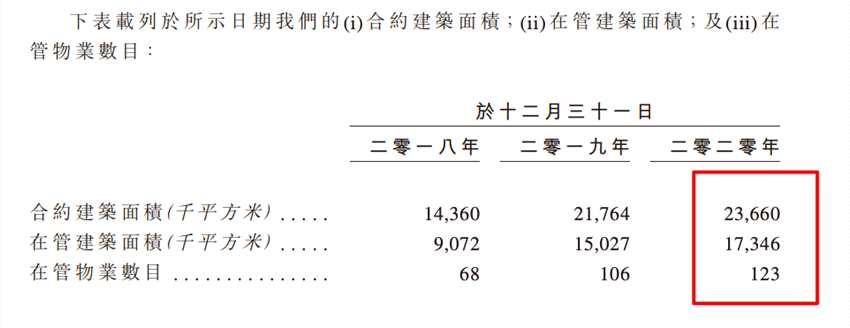

在管面积1730万平

更新后的领袖资料集显示,朗诗绿色生活成立于2005年,是一家快速增长、深耕于长江三角洲的物业管理服务提供商。提供多元类型的物业管理服务及增值服务。根据资料,按照由各自的物业管理规模、经营表现、服务质量及增长潜力等因素构成的综合实力,朗诗绿色生活名列2021中国物业服务百强企业第24名。

规模方面,截至2020年12月31日,朗诗绿色生活的物业管理服务涵盖21个城市,包括15个长江三角洲城市及六个中国其他城市。于2020年12月31日,其在管总建筑面积为1730万平方米,合共123项在管物业,包括102项住宅物业及21项非住宅物业,为逾12万户住户提供服务。于2020年12月31日,总合约建筑面积为2370万平方米。

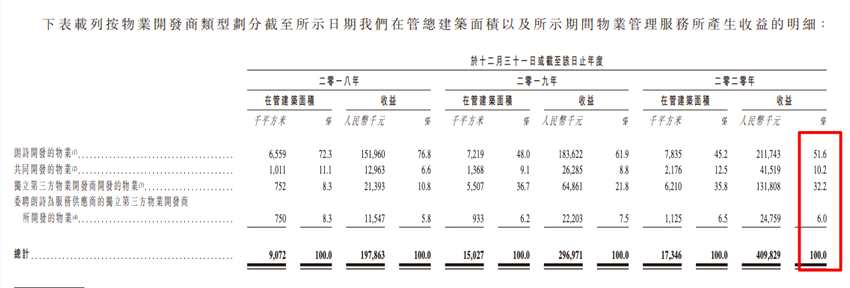

来自关联方在管面积比例达98.3%

值得注意的是,截至2018年、2019年及2020年12月31日,在朗诗绿色生活服务提供物业管理服务的物业中,朗诗开发的物业及朗诗与其他独立第三方共同开发的物业所占在管面积比例分别为97.7%、98.0%及98.3%。

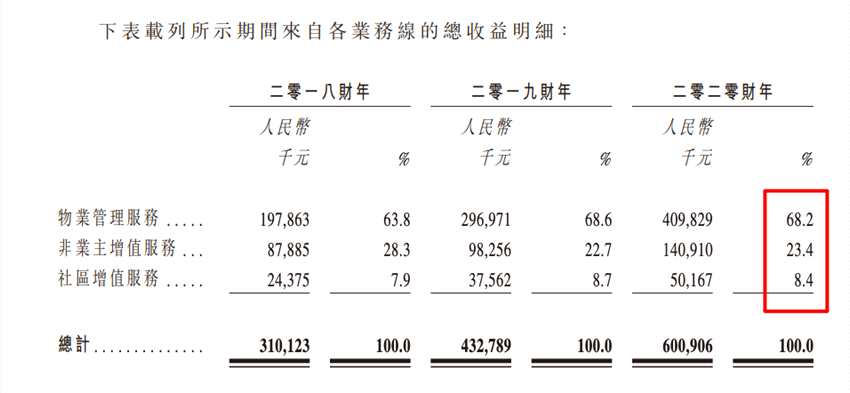

物业管理服务收入占比近七成

资料显示,于往绩记录期间,朗诗绿色生活的收益主要来自三大业务线,即(i)物业管理服务;(ii)非业主增值服务;及(iii)社区增值服务。

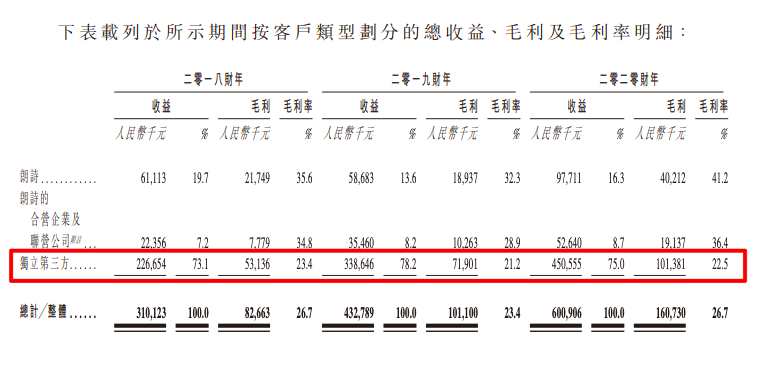

财务数据方面,2018-2020年,朗诗绿色生活的收入分别为3.1亿元、4.33亿元和6.01亿元,年内利润分别为3096.1万元、3430.7万元和6556万元。其中,物业管理服务收入占比68.2%、非业主增值服务收入占比23.4%、社区增值服务收入占比8.4%。

来自独立第三方的项目毛利率拉低整体毛利率

于往绩记录期间,朗诗及朗诗的合营企业及联营公司的毛利率,2018-2020财年由35.6%及34.8%下降至32.3%及28.9%,主要由于同年非业主增值服务(包括案场服务及前期谘询顾问服务以及其他前期服务)的毛利率下降;并分别增至二零二零财年的41.2%及36.4%,主要由于为物业开发商拥有的物业提供物业代理服务的毛利率相对较高,其贡献增加,令同年非业主增值服务的毛利率上升。同时,独立第三方的毛利率于往绩记录期间维持相对稳定,分别为23.4%、21.2%及22.5%。而纯利率则为10.0%、7.9%及10.9%。

毛利率低于港股物管公司均值6.1个百分点

据中指研究院发布《2021中国物业服务上市公司TOP10研究报告》显示,2020年在港物业服务上市公司毛利率均值和净利率均值分别为28.6%和15.3%。

从毛利率、净利率看,朗诗绿色生活低于2020年在港物业服务上市公司毛利率均值、净利率均值分别为6.1个百分点、4.4个百分点。

募资用途涉及战略收购及投资等

此外,针对IPO募资用途,招股书显示,所得款项将用作战略收购及投资,及进一步升级数字化智能系统的软硬件、加强客户数据安全及设立战略分析平台、开发及升级内部管理系统及持续升级朗e云以及信息技术工具及软件以营运微信服务号;以及在丰富社区生活与文化活动、扩展及进一步推广物业代理服务、丰富及推广社区增值服务、设立微信小程序;此外,部分款项用作持续激励、留聘及招聘人才以加强人力资源管理,及将用作营运资金及其他一般企业用途。

关键词:

审核:yj174

编辑:yj127

朗诗,物业管理