深扒携程招股书:连续三年交易额全球第一,毛利率78%,商誉却高达594亿

来源: 互联网

作者:佚名

摘要: 文丨知宴继百度、哔哩哔哩、汽车之家后,2021年,又一家企业在港交所二次上市了。4月6日,港交所披露携程通过聆讯后的招股书,按照此前披露,携程本轮赴港上市预期募资约10亿至20亿美元。

文丨知宴 继百度、哔哩哔哩、汽车之家后,2021年,又一家企业在港交所二次上市了。

4月6日,港交所披露携程通过聆讯后的招股书,按照此前披露,携程本轮赴港上市预期募资约10亿至20亿美元。

招股书显示,2018、2019、2020年,携程净利润分别为11.12亿、70.11亿 和 -32.47亿元人民币。虽然相较于2019年,2020年净利润同比减少了68.35%,但2020年第四季度,携程实现了10亿元的归母净利润,释放出回血的上行趋势,从侧面证明了携程的市场潜力。

不过,尽管当下,某种程度上,携程在在线旅游行业扮演着执牛耳者的角色,但其在发展中,却面临着巨额商誉减值隐患、主营业务存在风险等问题。

当下,携程正在积极寻求新的盈利增长空间,招股文件发布前夕,携程董事局主席梁建章发布了“旅游营销枢纽”战略的全新战略。不过,由于旅游产品自身客单价高、无法实际体验等特点,携程能否在全新的赛道中,坐稳行业老大的位置仍有待时间的检验。

1

用户质量、恢复速度、盈利能力

携程精心打造的行业护城池

尽管携程自2003年上市以来,在美国股市的表现均不尽如人意,不过,能在港交所二次上市,显然是基于对携程投资价值的判断。

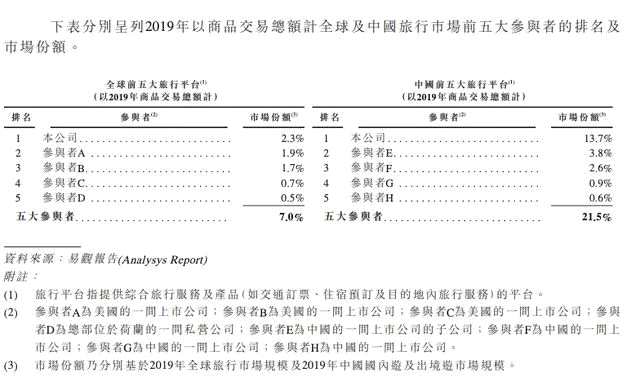

2014年以来,携程先后参股或收购了途牛、同程、艺龙、去哪儿等OTA,在行业打造出携程系。据易观报告统计,以GMV(累计交易额)为口径统计,携程过去10年内一直是中国最大的在线旅行平台,且自2018年至2020年为全球交易额最大的在线旅行平台。

本文首发于微信公众号:新博弈。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

本文首发于微信公众号:新博弈。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

携程,港交所,全新