这家港股民办高教集团,也盯上“在线教育”?

来源: 互联网

作者:佚名

摘要: 3月23日晚间,民生教育发布2020年业绩公告。2020年全年营收11.07亿元,同比增长10.1%;毛利润5.67亿元,同比增长9.8%;经调整净利润4.32亿元,同比增长12%。

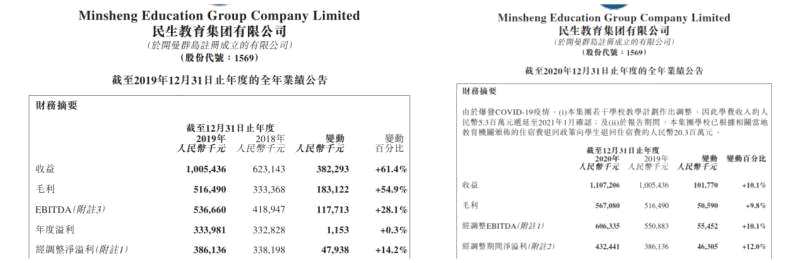

3月23日晚间,民生教育发布2020年业绩公告。

2020年全年营收11.07亿元,同比增长10.1%;毛利润5.67亿元,同比增长9.8%;经调整净利润4.32亿元,同比增长12%。

单纯从经营数据看,民生教育在2020年发展得“不温不火”。但结合其一系列投资并购的案例来看,我们发现一个引人深思的趋势:港股民办高教集团在发展到一定阶段时,似乎也在依靠“在线教育”推动旗下产业的优化升级?

厉兵秣马:借款、持有现金双双大增

对比民生教育2019年财报,其2020年的营收增速由61.4%大幅降至10.1%;毛利增速也由54.9%大幅降至9.8%;只有经调整净利润增速是由14.2%微降至12.0%。从基本经营数据来看,民生教育在营收达到10亿、毛利达到5亿后,增长开始趋缓。

甚至在净利润(年度溢利)这一指标上,民生教育2020年实现净利润1.27亿元,去年同期则实现3.34亿元,同比大跌62%。

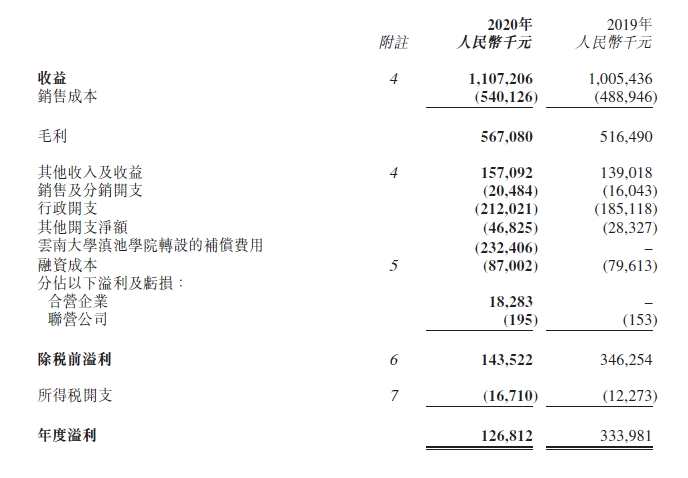

但实际上,民生教育2020年全年销售成本为5.40亿元,同比增长10.5%,只超出营收增速0.4个百分点、仍在可控范围内。

三费方面,销售及分销开支为2048.4万元,同比增长27.7%;行政开支为2.12亿元,同比增长14.5%;其他开支净额4682.5万元,同比增长65.3%。营销和行政开支的增长相对平稳;其他开支净额增速虽快但基数有限。简言之,三费的增长也非民生教育净利大跌的主要原因。至于融资成本8700.2万元,则同比增长9.3%,对倚靠投资并购扩大规模的民生教育而言也较合理。

净利大跌的原因,出在“云南大学滇池学院转设的补偿费用”一项上。该项开支为2.32亿元,去年并无此项。这项开支在金额上,已接近民生教育全年净利润额的2倍。若刨除该项支出的影响,其2020年除税前溢利将达3.76亿元,同比2019年增长8.6%——在此背景下,民生教育2020年的经营状况虽谈不上亮眼,但起码还算平稳。

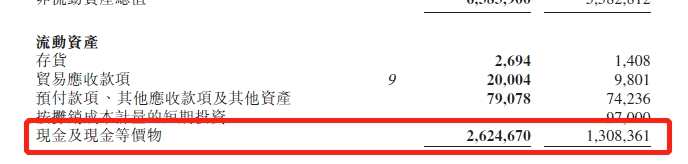

从资产负债情况来看,民生教育2020年的总资产为91.1亿元、总负债为49.48亿元,资产负债率为54.32%。而其2016-2019年的资产负债率依次为29.36%、25.47%、46.72%%、45.31%——2020年的资产负债率为最近五年的峰值。

在资产负债情况中,有两项数据需格外注意:

一是民生教育持有的现金及现金等价物大增。2020年其持有的现金及现金等价物为26.25亿元,同比大增100.6%;现金及现金等价物占总资产的比重接近30%,现金还是相当充裕的。

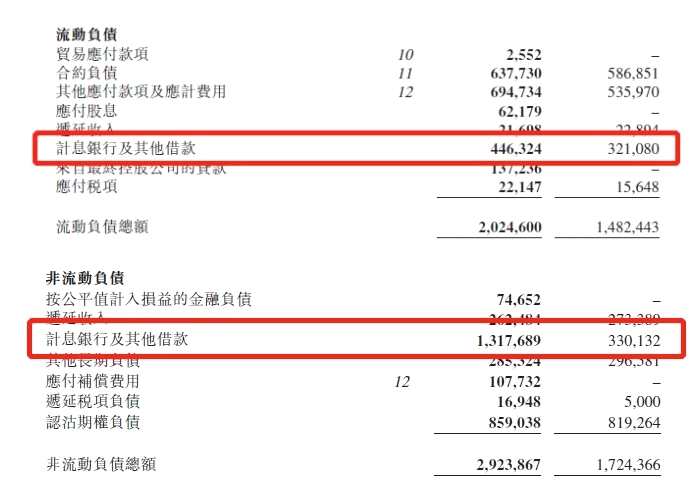

二是民生教育的计息银行及其他借款大增。“流动负债”中的该项金额为4.46亿元,同比2019年增长39%;“非流动负债”中的该项金额为13.18亿元,同比暴增约300%。两项计息银行及其他借款之和为17.64亿元,仅此一类负债占总负债的比重就高达35.6%。

借款、持有现金双双大增,一定程度上意味着,2021年民生教育依旧在“厉兵秣马”、将投资并购设为集团业务发展的重要目标之一。与此同时其资产负债率刚过50%,对于一家以投资并购为主要发展手段的高教集团而言,仍有一定的想象空间。

细水长流:另一种线上+线下的生态闭环

在民生教育财报中,关于学生数量的披露值得关注:

“截至2020年12月31日,在校学生总数为92772人,同比增长12.1%;集团委托管理的广东在线教育主体专科或以上学历教育的在籍学生人数约为13.3万人,较2019年同期增加约35.6%;奥鹏教育专科或以上学历教育在籍学生人数约为104万人。”

从线下到线上,从9.28万人到13.3万人、再到104万人。布局在线业务,使民生教育通过不同渠道覆盖的学生(用户)数量呈指数级增长。与此同时,其在中国营办或托管10所学校;另有分布在全国31个省的1800多家线下学习中心。

在2020年,民生教育的战略重心似乎发生了变化——由线下向线上倾斜。

一方面,其于报告期内终止了河北工业大学城市学院和寿光渤海实验学校项目。而这两个项目,均早在2018年就已开始运作。

另一方面,民生教育在过去一年中,频频布局在线教育标的。而该策略在其2019年财报中已有端倪:“将充分把握有关在线教育政策带来的发展机遇,积极寻找优质在线教育收购目标,不断提升现有在线教育质量,推动校园教育和在线教育协同发展。”

2020年3月底,民生教育旗下全资子公司民生教育科技以4.2亿元的对价收购TCL教育网100%股权。交割完成后,民生教育科技将持有TCL教育网100%的已发行股本,从而通过电大在线间接持有奥鹏教育50%的股权;及通过深圳TCL持有丝绸之路80%股权。

到了10月中旬,民生教育再度加码在线教育业务——斥资2.48亿元收购都学网络60%股权。

公开信息显示,都学网络是“都学课堂”及“MBACHINA”的实际营运主体。截至去年7月31日,与都学网络合作的商学院累计200多家,包括北京大学汇丰商学院、清华大学五道口金融学院、长江商学院等知名商学院。都学课堂与MBACHINA二者累计注册用户人数约190万人。

11月下旬,民生教育又与汉考国际签订合作框架。其全资子公司深圳TCL教育科技将通过旗下的丝绸之路,与汉考国际开展汉语水平考试(HSK)合作;由此开拓来华留学服务、国际中文教育教学、境内外合作办学等新的在线业务板块。

12月底,民生教育则以4.1亿元收购电大在线剩余50%的股权。至此,电大在线正式成为民生教育的间接全资子公司。

一系列资本运作后,民生教育于在线教育领域拥有了自己的一席之地。相比于当下火热的K12在线教育,民生教育的在线布局更为“事功”——其选择的标的,基本均与成人远程教育有密切联系;且大多涉及考务。

由此看来,民生教育对在线标的的并购逻辑或已“浮出水面”:线下运营高校,线上经营成人远程教育/考务,形成一个学习+考试、线上+线下的高等教育产业闭环。相比于当下K12在线教育的“浴血奋战”,这一逻辑更加温和。更重要的是,这个逻辑“不烧钱”;且相比于行业高度关注的K12在线教育,在盈利层面“见效更快”。

民生教育的战略调整,是否会成为港股高教集团优化产业结构的典型案例?我们尚未可知。但其运作模式的确有一定前瞻性,或可给其他已/未上市的民办高教集团以启迪:打造生态闭环,相比于投资并购是不是可以让钱挣得更长久?

更重要的是,民生教育的一系列投资并购,让我们在K12在线教育大班课玩家“以命相搏”的今天,看到了另一种可能性——在线教育不一定要靠烧钱、靠铺天盖地的广告才能被大众认可,“曲线救国”也有其可操作性。

关键词:

审核:yj138

编辑:yj127

民生,集团,线下