港股打新高瓴资本押注大摩青睐,中国最大的独立金融服务公司百融云申购指南

来源: 互联网

作者:佚名

摘要: 新股分析最近这一波云概念非常火,这些云概念公司都有无限的想象空间,前期研发投入大,正在快速扩张占领市场,所以目前普遍处于亏损状态。

新股分析

最近这一波云概念非常火,这些云概念公司都有无限的想象空间,前期研发投入大,正在快速扩张占领市场,所以目前普遍处于亏损状态。

近期金融相关的行业都是监管重灾区,P2P的还未完全清完,尽管面临政策风险,但思摩尔当时也有烟草监管的政策风险担忧,泡泡玛特也有涉赌风险。获大摩、中金、民银资本青睐,看起来甚是亮眼,又有中国结构调整基金入局,也是大部分人看好的一个信号。那么在这个风头尖尖上选择赴港上市的百融云究竟有何底气呢?

港股研究社已经为大家准备好了新股申购评级:

百融云

新股简介

百融云创科技股份有限公司,于2014年03月19日成立,是一家用人工智能、风控云为金融行业提供客户全生命周期管理产品和服务的智能科技公司。为金融相关行业公司提供获客引流、精准营销、客群分析、风控管理、反欺诈、贷前信审、贷后管理等服务,提升金融行业整体运营管理水平。

根据弗若斯特沙利文资料显示,公司是中国最大的独立金融大数据分析解决方案供货商。

截止至2020年9月30日,百融云创在中国累计为逾4200名金融服务供货商客户提供服务,包括绝大部分国有银行、逾650家区域银行、绝大部分消费金融公司、逾90家主要保险公司及其他多家金融服务供货商。

招股信息

招股日期:3月19日-3月24日

上市日期:2021年3月29日

暗盘交易:2021年3月26日

保荐人:摩根士丹利、中金、民银资本

发行股份:拟全球发售约1.2382亿股,其中公开发售10%,国际配售90%。

发售价:26.5港元—31.8港元

入场费:按每手500股,入场费16060.23港元

发行市值:132.25亿港元—157.50亿港元

绿鞋:有

基石:3名,有Cederberg Capital、中国国有企业结构调整基金、Franchise Fund LP

业绩基本面

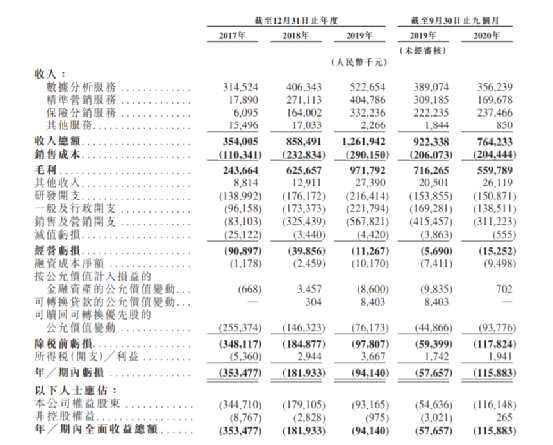

据招股书显示,17至19年收入分别为3.54亿人民币、8.58亿人民币、12.6亿人民币,20年首九个月收入为7.64亿元人民币

17至19年毛利分别为2.43亿人民币、6.25亿人民币、9.71亿人民币,20年首九个月毛利为5.59亿元人民币

17至19年纯利分别为亏损3.53亿人民币、亏损1.81亿人民币、亏损9,414万人民币,20年首九个月纯利为亏损1.15亿元人民币

从收入构成来看,目前数据分析服务依然是百融云创的营收支柱,在2020年贡献收入5.32亿元,同比增加1.8%,占总收入的46.8%;精准营销服务收入从2019年的4.05亿元减少至2.65亿元,同比减少34.7%,占总收入的比重也从32.1%下降至23.3%;保险分销服务获得收入3.38亿元,同比增加1.9%。

保荐人

摩根士丹利、中金、民银资本担任联席保荐人。从近两年的保荐人数据来看,摩根士丹利近两年共保荐了25只新股,从上市首日的涨跌幅来看18涨3平4跌;中金近两年共保荐了36只新股,从上市首日的涨跌幅来看18涨7平11跌;民银资本近两年共保荐了4只新股,从上市首日的涨跌幅来看2涨2跌,均表现良好。

港股研究社综合点评

百融云最招人诟病的是旗下从事放贷撮合业务的榕树贷,截至2021年3月18日,在黑猫投诉上有关百融云创的投诉高达1975条。投诉内容涉及非法扣除收取高额利息,暴力催收等。

这个问题是金融行业的通病,通过这些小贷公司借钱的都是次信用客户,利息不高就无法覆盖坏账,这些用户如果能从银行借到钱也不会来这里借高息,本身也不是什么善茬,投诉在所难免。

这样的投诉多了,难免引起监管部门的注意,这是平台将要面对的政策风险。

亮点也不是没有,此次三名基石投资者认购占比很高,其中国新基金是国资委旗下,也是百融云前期投资者,此次做基石认购为平台增色不少。

云概念至少目前还没有跌落云端,再说,此次稳价人是摩根士丹利,护盘让人放心一点。

关键词:

审核:yj127

编辑:yj127