巨头来袭!快手的流量战局

来源: wind数据

作者:佚名

摘要: 快手今天正是亮相港交所,市场上早就有「北快南抖」的说法。此次快手上市将会进一步加剧几大互联网巨头在短视频领域争夺。近两年,短视频平台的出现彻底改变了整个社会信息传播的方式。

快手今天正是亮相港交所,市场上早就有「北快南抖」的说法。此次快手上市将会进一步加剧几大互联网巨头在短视频领域争夺。近两年,短视频平台的出现彻底改变了整个社会信息传播的方式。人们越来越习惯于通过短视频的方式来获取各种信息。人们在短视频上所花费的时间越来越多。视频已经逐渐成为了人们的一种「刚需」。

市值一飞冲天

快手今天在市场上的表现可以说是相当亮眼。在昨天暗盘交易时段,快手就一度大涨170%。而今天一开盘,快手股价一举冲破310港元,总市值达到了1.31万亿港元(截止发稿时)。大家可能对1.31万亿港元的市值没有直观的概念,所以我们来做一个市值排名,让大家对快手的市值有一个更加直观的了解。在香港主板上市的2200多只股票当中,市值超过一万亿港元的股票总共有10只。而快手凭借1.31万亿港元的市值可以排到全市场的第八位,一举超过了友邦保险和京东集团。

来源:wind数据

要知道,在香港这样一个成熟的市场,给一家处在亏损状态的公司如此高的估值,也是非常罕见的。被誉为「明日之星」的B站,在美股也只有469.7亿美元(约2818亿元)的市值。

快手的盈利能力

那么大家不禁要问市场给快手如此高的估值是什么原因呢?是因为快手的盈利能力强吗?为了回答这一问题,我们先来看一看快手的盈利情况。根据快手招股书披露,公司在2017年至2020年9月期间一直处于亏损状态,这些年份的亏损额分别为200.45亿元、123.29亿、196.52亿和973.71亿。

来源:快手招股书

投资者看到这组数字可能被吓坏了,怎么越亏损越多,尤其是在2020年9月,竟然亏损了973亿元,这个数字也太吓人了。其实大家不必惊慌,这只是对于在港上市公司的一种特殊会计处理。由于快手在上市之前发行了「可转换可赎回优先债券」,所以会在资产负债表上形成一项负债。而随着公司不断的发展壮大,公司这项负债的公允价值也会上升,从而形成账面上的亏损。不过等公司完成上市以后这部分亏损就转变为了公司的股本溢价,从而亏损迅速消失。曾经在港股上市的小米、美团都出现过类似的情况。我们只要看公司披露的经调整后的利润就可以了。

来源:快手招股书

经过调整后,在2017年至2019年期间快手都是盈利的,盈利金额分别为7.73亿、2.04亿、和10.33亿。公司只是在2020年由于急速扩张业务从而录得了亏损。

快手的流量生意

上面我们探讨了快手的市值以及盈利问题,为了对快手有一个更加全面的认识,我们有必要看一下快手的商业模式。来聊一聊快手到底是怎么赚钱的?从本质上来说快手做的是「流量」生意。作为一个内容平台,用户,特别是活跃用户就是快手最为核心的「资产」。快手开展的一切商业活动都要依讬流量。快手的业务模式和大家熟知的电商平台其实很类似。只不过电商靠商品吸引用户,而快手则是靠短视频内容吸引用户。所以用户数的多少直接关系到快手能否继续发展壮大。

那么快手的用户情况到底是怎样的呢?截止到2020年9月快手的平均月活用户达到了3.02亿。虽然这一数字已经相当可观,但是和抖音相比,其日活用户规模的差距却越拉越大。截止到2020年抖音的日活用户已经达到了6亿,差不多是快手的一倍。

来源:快手招股书,公开数据整理快手的「江湖地位」

从用户数量而言,目前能排到第一梯队的依然只有腾讯和阿里两大平台,微信2020年第二季度的月活用户数已经达到了12.06亿。而阿里截止到2020年12月的月活用户数量也已经突破了9.02亿。两大巨头的江湖地位目前仍然牢不可破。

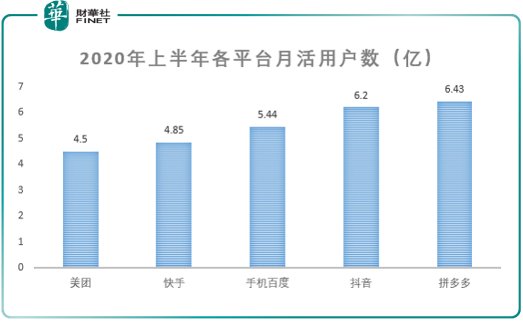

而在第二梯队中抖音的母公司字节跳动的增长势头最为迅猛。2020年上半年,抖音的月活用户数为6.2亿,而同期快手的月活用户数仅为4.85亿。快手的月活用户数量在第二梯队中排在倒数第二,仅仅比美团略高一点。

来源:各公司财报,财华社整理快手的「流量陷阱」

在流量方面,快手还面临着一个非常紧迫的问题。中国移动互联网的红利期即将消失。平台之间将从增量争夺变为存量争夺。根据《中国互联网络发展状况统计报告》披露的相关数据,截止到2020年底,中国的移动端网民数量已经达到了9.86亿,移动互联网用户数即将达到饱和。头部的互联网平台已经完成了流量的「原始积累」,逐渐形成了自己的「势力范围」。在这种大背景下,快手获得流量的难度将成倍增长。

来源: 《中国互联网络发展状况统计报告》关于变现

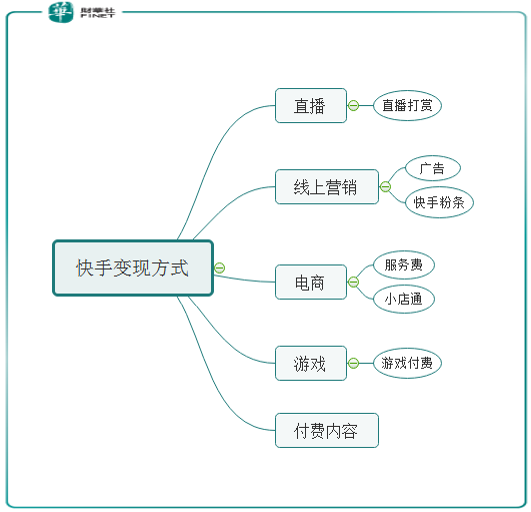

说完流量,我们再来谈一下变现。互联网平台在拥有了大量客户以后,最终要通过产品进行流量变现。快手也同样要遵循这一业务逻辑。目前快手采取的变现模式主要有直播、广告、电商、游戏以及付费内容。

来源:快手招股书,财华社整理

现阶段来看,快手最主要的收入来源还是通过直播,截止到2020年9月快手通过直播获得的收入为253.09亿元,占全部收入的62.2%。直播收入的占比在2017年的时候还一度高达95.3%。直播的收入主要来源于对主播的打赏。快手通过用户在平台上购买虚拟物品来赚钱。除了打赏,快手收入的另一项主要来源是通过线上广告。2020年9月该项业务在总收入中的占比达到了32.8%。

来源:快手招股书

通过上面的分析我么可以发现,无论是打赏还是广告,他们的大前提都是平台的用户量。如果用户数量停止增长,那么快手创造利润的能力也会停滞不前。所以问题又回到了原点,如何获取流量,是快手必须要面对的问题。

快手的战略价值

通过上面的分析,我们已经很明确的知道,快手最核心的问题就在于流量增长。如何获取流量是决定快手成败的关键。不过有一点我们不能忽视,在平台的流量大战中,快手有着非常重要的战略价值。快手除了通过自身渠道获取流量外,还可以通过和流量巨头「结盟」来获取流量支持。事实上快手也确实是这样做的。

来源:快手招股书

在招股书中快手披露了自己从腾讯购买支付服务的相关数据。数据显示公司在2017年到2020年9月期间,支付给腾讯的支付费用分别为5900万、1.41亿、2.18亿和3.1亿。可以看出快手和腾讯之间的合作变的越发的紧密。更为重要的是腾讯本身就是快手的大股东。招股书显示,腾讯持有快手5.06亿股的B类股票。虽然没有表决权,但是腾讯和快手的渊源之深可想而知。

不知道大家是否还记得前几天爆发的「头腾大战」。2月2日抖音一纸诉状将腾讯告上法庭,指控其涉嫌垄断。紧接着腾讯也来了个反戈一击,声称字节跳动存在侵害平台生态和用户权益的违法违规行为,并将对其采取法律手段。双方你来我往,好一个针尖对麦芒,谁也不肯相让半步。两家公司如此激烈的争斗,为的是什么?当然还是流量。作为「流量霸主」腾讯当然要扞卫自己的盟主地位。然而腾讯对流量的垄断显然阻碍了字节跳动的快速崛起,一切纷争皆因流量。

然而,在腾讯和字节跳动酣战之际,快手的战略作用就越发的凸显出来。作为可以直接牵制抖音「野蛮生长」的快手,其自然而然的会得到大哥腾讯的关照。所以从行业格局来看,快手在和抖音的竞争中也并非完全没有机会。通过和腾讯的合作,快手可以在一定程度上弥补自己在流量上的缺陷。也正因如此,市场给快手相对较高的估值也不是没有道理的。毕竟现在平台之间的竞争已经不再是一家公司的单打独斗。在和腾讯「强强联合」之后,快手在短视频领域定会是一股不可忽视的力量。

关键词:

审核:yj136

编辑:yj127

快手,腾讯