港股研报干货专享:影响港股短期走势的因素曝光 机构力荐这些行业龙头

来源: 东方财富研究中心

作者:佚名

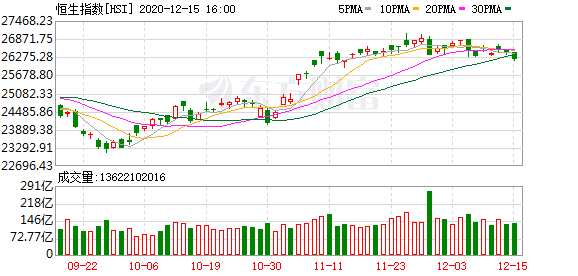

摘要: 今日(12月15日)港股延续震荡回调态势。恒生指数微幅高开,盘初迅速急挫,并全天维持弱势震荡,截至收盘,恒指小幅下跌0.69%,收报26207.29点,日K线三连阴。

今日(12月15日)港股延续震荡回调态势。恒生指数微幅高开,盘初迅速急挫,并全天维持弱势震荡,截至收盘,恒指小幅下跌0.69%,收报26207.29点,日K线三连阴。

一、读研报·市场

艾德证券:预计恒指将维持区间震荡

艾德证券:预计恒指将维持区间震荡

艾德证券分析,美股涨势暂歇,市场缺乏新的热点以推动股市继续上涨。港股市场持续的新股发行对资金形成较大的虹吸效应,加上非财报公布季,市场短期并没有明确的方向,预计恒指将维持区间震荡。

第一上海金融:影响港股短期动力的因素曝光

第一上海金融指出,目前,港股在27000点关口受阻后,已反复回整了有两周时间,市场人气亦开始变得有所散漫了,加上年底年结亦即将到来,资金现时参与的积极性也有下降机会,相信这些都会是影响港股短期动力的消息因素。

国都证券:市场观望情绪逐步升温

国都证券提到,市场观望情绪逐步升温,且后续反垄断限制可能将继续收紧,科网股料受较大影响。短期外围市场的不稳定因素较多,或影响本周港股的走势,大市的波动性料增加,投资者交投宜保持谨慎。

致富证券:投资者宜留意科技股后市表现

致富证券认为,未来互联网企业的监管风险或有所增加,投资者宜留意科技股后市表现。在外围弱势拖累下,预料恒指今日走势或偏软。

二、读研报·行业动向

中金:展望未来三至五年出现传统行业龙头强者恒强

中金发表报告表示,内需板块有望长期受益于内循环加速和消费升级趋势,展望未来三至五年出现传统行业龙头强者恒强,高成长行业与新消费品牌崛起等中长期趋势。至于明年为后疫情时期,建议优选具备核心竞争力,未来三至五年逻辑清晰且估值相对合理的个股。报告补充,于H股当中,看好周黑鸭(1458.HK)、颐海国际(1579.HK)、农夫山泉(9633.HK)、青啤(0168.HK)及百威亚太(1876.HK),均予“跑赢大市”评级。

大和:料寿险明年内在价值双位数增长 维持对行业正面评级

大和总研发表研究报告指,A+H双重上市的内险公司11月份的保费总额按年下跌了7%。该行看好中国太平(0966.HK)、新华保险(1336.HK)、中国太保(2601.HK),维持对行业正面评级。大和预期,2021年将对寿险重新评级,除了对2021年强劲的期望外,又认为消费者信心有所恢复,加上疫苗开发的进展,或令内在价值有双位数增长。

中原证券:通信行业估值具备一定提升空间

中原证券分析,行业中长期还是以基本面修复以及 5G 应用和基建的投资逻辑为主。5G 建网定调“适度超前”,当前我国已建成全球最大 5G 商用网络,明年运营商第三轮招标集采开启,700MHZ 建网为主要增量,通信设备或再迎业绩兑现期。短期内,因行业之前的资金关注度有所减弱,当下基金持仓处于低配状态,未来有可能会受到投资价值重估。结合现在的国内外环境,估值具备一定提升空间,继续给予通信行业“强于大市”投资评级。

华西证券:头部玻璃企业彰显弹性

华西证券指出,根据卓创及重点企业公告统计,2021-2022 年,我国规划新增光伏玻璃产能 460 万吨左右(目前有效产能 700 万吨左右),即 2022 年底,我国光伏玻璃产能将达到 1200 万吨左右,年化来说相较于新增需求仍有缺口,利于光伏玻璃行业保持高景气。在光伏玻璃保持较高景气度的背景下,我们认为头部企业的成长性和确定性将伴随光伏产能的增长逐渐彰显。

广发证券:无止境的流量革命 在细分红利赛道中把握成长机会

广发证券指出,电商始终是零售概念最具成长性的赛道。直播和社区团购是电商两大主线,优质服务商是弹性最大品种。展望 2021 年,化妆品仍然是确定性较强的红利品类,重点关注敏感肌护理、新锐国货品牌、ODM 代工以及医美这四条主线。黄金珠宝是低估且 2021 年复苏确定性强的品类。电商产业链我们最为看好的是直播供应链服务商。

三、读研报·大行评级

瑞银:上调申洲国际(2313.HK)目标价至140港元 评级“中性”

瑞银发表研究报告指,申洲国际(2313.HK)销售于下半年回复增长,较预期早,来自中日品牌客户订单强劲,抵销三大运动服品牌客户温和复苏。口罩订单亦为今年销售作出贡献,公司于下半年回复招聘,并计划明年增加10-15%产能。公司股价于今年升势强劲,相信下半年,及明年的订单复苏已大致反映,维持“中性”评级,目标价由95港元升至140港元。

花旗:降普拉达(1913.HK)评级至“中性” 目标价上调至47港元

花旗发表研究报告,降普拉达(1913.HK)2020至2021年期间每年销售预期2%,以反映欧洲新一轮限制社交距离措施,以及美国大选后潜在购买力减弱,加上未来一季新一波疫情的风险,及疫苗进度缓慢。该行下调对普拉达投资评级由“买入”降至“中性”,但将目标价由34港元上调至47港元。

汇丰研究:上调嘉里物流(0636.HK)目标价至18港元 评级“持有”

汇丰研究发表报告,指出嘉里物流(0636.HK)上半年的盈利主要受货运代理业务所带动,空运及航运量都有强劲复苏。下半年至目前为止,这趋势只会进一步加强;而对于明年,国际航空运输协会估计航空货运量将按年增长13%,主要是受惠于经济复苏及疫苗分发所致。

该行将公司的目标价由原来的15港元上调至18港元,但将其投资评级由原来的“买入”下调至“持有”,指其股价自今年3月19日低位累升90%,相信很多因素已在股价上反映出来。

中泰国际:重申药明生物(02269)“增持”评级 升目标价至88.3港元

中泰国际发布研究报告,重申药明生物(02269)“增持”评级,并将目标价从85.55港元微升至88.30港元。报告还指出,港股医药行业近期受医保谈判与近期可能实施第四批带量采购的传闻影响整体表现不佳,但是CXO板块股价却非常坚挺。该行认为,CXO板块将继续受益于创新药研发的需求,考虑到公司在肿瘤领域的研发能力加强及人民币汇率上涨等因素,故重申“增持”评级。

美银证券:上调呷哺呷哺(0520.HK)目标价至22.1港元 评级“买入”

美银证券发表研究报告指,呷哺呷哺(0520.HK)复苏步伐好于预期。该行表示,低基数效应和经济活动正常化可能对呷哺呷哺的2021年增长而言利好,2019至2022年每股盈利复合增长率料达36%,因此将目标价由11港元大幅上调至22.1港元,以反映更强的中期增长潜力,重申“买入”评级。

(文章来源:东方财富研究中心)

关键词:

审核:yj115

编辑:yj127

复苏