大摩:上调中资券商股目标价11% 首选中金及中信证券等

来源: 互联网

作者:佚名

摘要: 大摩发表研究报告称,展望明年宏观经济复苏,中资券商行业持续改革及整固,抱正面看法,预计支持券商股表现的利好因素将延续下去,将中资券商目标价平均上调11%。

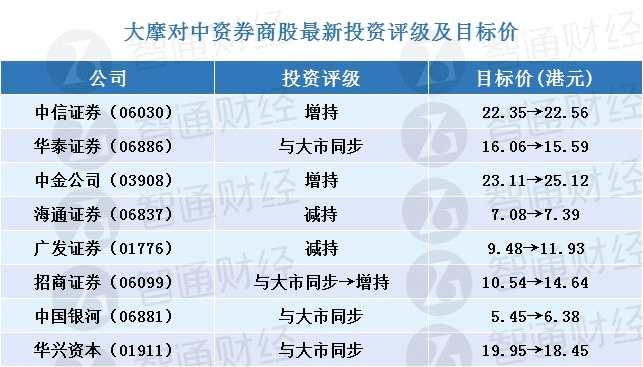

大摩发表研究报告称,展望明年宏观经济复苏,中资券商行业持续改革及整固,抱正面看法,预计支持券商股表现的利好因素将延续下去,将中资券商目标价平均上调11%。

报告中称,下半年内地注册制的IPO、沽空及债券发行均会增长,预计明年将出台政策鼓励资本市场及基金进行养老金投资。该行又预期,市场对退市、债券发行法规以及上市公司质量关注度提高,将提升行业风险管理和质量控制水平。该行认为,龙头券商已占据不少市场份额,合并案可能会逐渐消失,中型券商可藉此机会发展,但行业整合步伐将平稳。

大摩看好招商证券(600999,股吧)(06099),相信通过与互联网公司合作,市场份额有潜在提升空间,而且与招行(03968)有协同作用,将招商证券评级上调至“增持”,目标价升至14.64港元,并将招商证券、东方财富(300059,股吧)、中金公司(03908)及中信证券(600030,股吧)(06030)列为行业首选。

关键词:

审核:yj115

编辑:yj127

招商证券,中资,市场份额