碧桂园3.125%融资成本创新低 城镇化红利凸显

来源: 格隆汇

作者:佚名

摘要: 碧桂园融资成本又降了。回顾刚刚过去的10月,碧桂园获得一笔累计10亿美元,票面利率低至3.125%的债务融资,直接打破碧桂园融资成本的历史新低。

碧桂园融资成本又降了。

回顾刚刚过去的10月,碧桂园获得一笔累计10亿美元,票面利率低至3.125%的债务融资,直接打破碧桂园融资成本的历史新低。同一时间,央行公布的10月的最新5年期LPR(贷款基准利率)却依然停留在4.65%,这已经是自从4月以来连续第七个月的止步下行了。国内贷款利率下行压力大,碧桂园在海外融资成本不仅远低于国内贷款基准利率还一再创新低。

消息一出一片称赞,额度之大,期限之长,利率之低,直接创下碧桂园境外融资的“新高度”。

额度大、期限长、利率低,碧桂园融资的“新高度”

论销售排前十的房地产企业,融资成本最低的直都是大央企和大国企。 而在民营企业里,碧桂园和龙湖直处于行业低位,相比于后者前者规模更是一直处于行业首位。

近日,碧桂园又刷新了民企融资成本的“新低”,10月份一笔5亿美元于2025年到期的债债券融资,票面利率仅为3.125%,和一笔5亿美元于2030年到期的债券融资,票面利率也只有3.875%。

这是碧桂园在2020年以来的第四次境外债务融资,也是碧桂园境外融资史上票面利率最低的一次。

(截图源自:碧桂园官方公告)

(截图源自:碧桂园官方公告)

相比于前一次5亿美元10年期债务融资的票面利率低了近一个百分点,相比于年初同样5亿美元10年期债务融资,票面利率足足低了1.75个百分点。

同时,从碧桂园的半年报数据发现:“2020年上半年期末的融资成本为5.85%,较2019年底下降0.49个百分点”。一再创新低的融资成本,不但能缓解当前海外债务到期的压力,还能进一步以剔除高利率有息负债换得更低利率,并延长还款期限的有息负债,从而达到进一步优化当前的债务结构和资金成本。

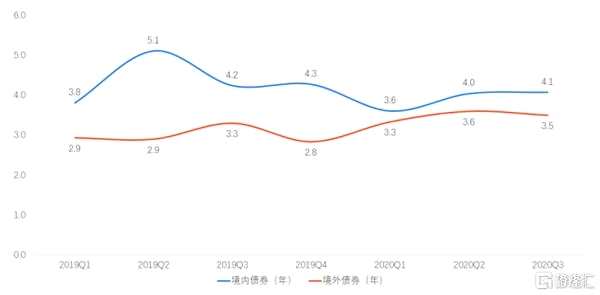

近日,贝壳研究院发布了“三季度房企融资季报(数据截至9月24日)”。季报表示,“与上半年融资利率下降趋势不同,三季度境内、境外平均利率明显上涨”。并提到“融资低利率窗口期已过,预计四季度融资利率或将保持增长态势”。

房企境内外融资平均利率走势

(数据来源:贝壳研究院)

(数据来源:贝壳研究院)

而碧桂园的这次境外债务融资,不仅票面利率没有随大市上升,反而进一步被降低从而使得融资成本的继续下压。

另一方面,季报提到:“第三季度境内外债券融资发行期限相对稳定,有小幅波动。境外债券发行期限小幅降低,外部环境高度不确定性保持,境外债市四季度短期债务占比或将大幅上升。”

房企债券发行期限季度走势

(数据来源:贝壳研究院)

(数据来源:贝壳研究院)

从发行期限来看,最近两年里,房企境内外债券各季度平均发行期限均不到4.5年,尤其是境外债券近两年的平均发行期限都没达到3.5年。而自今年以来,碧桂园的境外债券发行,发行期限最短的也有五年,截至今年10月底碧桂园共有四次发行境外融资债券,其中三次债券发行长达十年期,累计金额达14.5亿美元,票面利率最低仅3.875%。

最值得注意的一点就是,从1月开始到10月,碧桂园的四次海外债券融资,发行期限均在5年—10年期。随时间轴的推移,票面利率一路下行,融资成本随之一再下降。

最值得注意的一点就是,从1月开始到10月,碧桂园的四次海外债券融资,发行期限均在5年—10年期。随时间轴的推移,票面利率一路下行,融资成本随之一再下降。

可见,无论是从发行债券的融资金额,发行期限,还是票面利率,都是远远优于行业平均水准。尤其是涉及融资成本的票面利率。

债务结构进一步优化,三道红线下的持续发展

相比于那些票面利率高达10%甚至更多的大中型房企而言,碧桂园2020年上半年的融资成本仅5.85%,再加上7月和10月的两笔共计20亿美元票面利率最高不到5%的境外债务融资,进一步拉低了企业的整体的融资成本,缓解了债务压力。

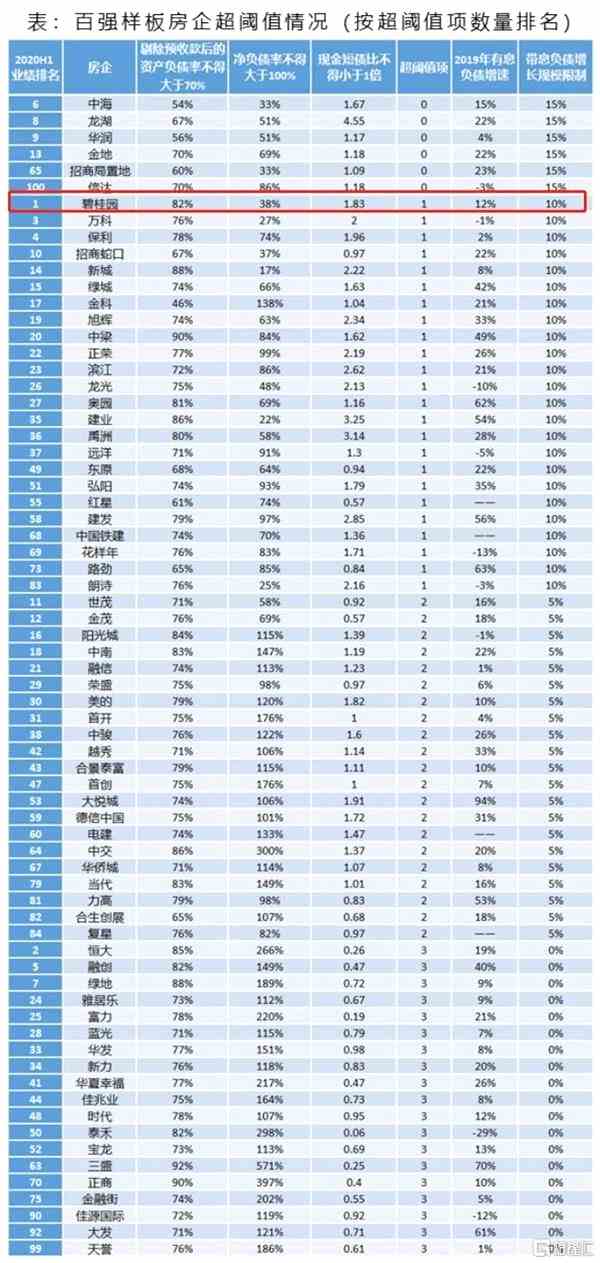

结合各大房企的2020年中期财务数据,贝壳研究院还选取了70家百强房企作为研究样本,按照“三道红线”标准做统计排序。在70家样板房企中:仅有6家房企三道指标均未超阀;24家包括碧桂园在内的房企有一项指标超阈值,其中还有3家是位于TOP10且有着国企央企的大背景房企,同时TOP20房企中就有9家之多;21家房企两项指标超阈值;19家房企三项指标超阈值,其中包含有3家TOP10的头部房企。

(数据来源:各房企官方公告;贝壳研究院整理)

(数据来源:各房企官方公告;贝壳研究院整理)

疫情冲击之下的“三道红线”对房企将起到一定的引领与警示作用,同时也会以倒逼的压力加快房企优化财务结构的步伐。

可以见得,未踩线当然更好,踩一道红线,对于具有的货款周期的房地产行业来看也算是正常,毕竟资金周转还有一个账期嘛。当然,对于踩三道红线的房企可就得注意了,尤其是体量大、项目多、品牌影响力大的头部房企,系统性风险不得不防。

我们再细看碧桂园的“三道红线”。1、剔除预收款后的资产负债率为82%,净负债率为58.1%,远远低于不得大于100%的临界点;2、现金短债比为1.83,远超不得小于1的标准。

更重要的是截至2020年6月30日,碧桂园已签约或已摘牌的中国内地项目总数为2662个,分布于31个省/自治区/直辖市的288个地级市,总计覆盖1334个区/县。

让所有大中房企最头疼的事情就是项目多,盘子大,回款周期也长短不一。而并非中小房企那样,做一个项目卖一个,然后再继续下一个项目,大房企的账期是直接制约了这一指标首要因素,而碧桂园的销售回款率高达94%。

“城镇化”遇上“城市群”潜在机遇进一步凸显

融资渠道的多元,信用等级相对较好,债务结构也较为合理且在逐步优化,这是碧桂园在众多头部房企中的明显优势所在。但终究是只是应对当下的市场环境,作为行业的领跑企业,我们更得将目光放长远到未来。

对于一家房企而言,短期的业绩支撑靠的是当下的存量的规模,即:还有多少项目可以卖的;长期的业绩支撑则要靠增量的土地储备,即:还有多少土地可以开发的。当然这里还有个前提,那就是当前的债务压力不能拖后腿,且能有持续的资金来源以支持做增量的开发。显然这个当下债务和资金,对碧桂园来讲并不是问题,否则穆迪也不会上调碧桂园的信用等级。

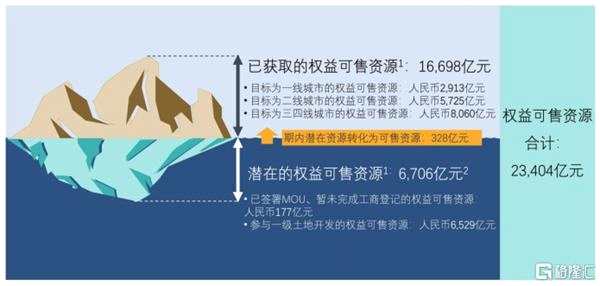

增量储备呢?据2020半年报数据显示:截至6月30日,碧桂园已获取的权益可售资源为16698亿,潜在的权益可售资源为6706亿,累计权益可售资源23404亿元,按照当前每年6000亿的销售额,现有的可售资源,足足可以支撑碧桂园未来三到四年的业绩支撑。

(数据来源:碧桂园2020半年业绩演示)

(数据来源:碧桂园2020半年业绩演示)

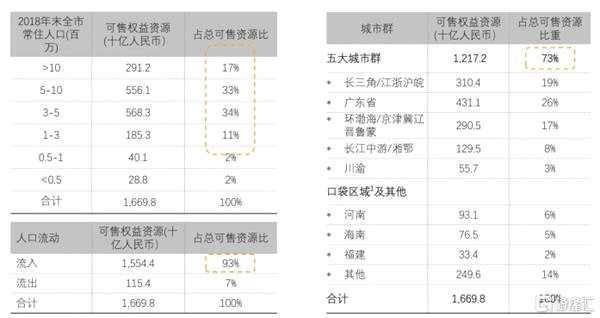

从已获取的权益可售资源分布情况来看,一线城市2913亿元,二线城市5725亿元,三四线城市8060亿元。

从我国的人口分布情况来看,截至2019年底,我们的四个一线城市常住人口为7370万人;15个新一线城市,常住人口累计1.74亿人;再有30个二线城市给分担2亿人口。可以估算到未来五到十年里,39个一二线城市承载人口的天花板也就5亿人,剩余将近10亿人口会沉淀在三线及三线以下中小城市。

另一方面,碧桂园2020年半年报数据显示:截至2020年6月30日,已获取的可售资源中,有98%项目位于常住人口50万人以上的城市或区域,其中常住人口在300万到1000万的大中型城市占比达77%;有93%的项目位于人口流入的城市或区域;73%的城市位于五大城市群。

碧桂园可售资源分布情况

(数据来源:碧桂园2020半年业绩演示)

(数据来源:碧桂园2020半年业绩演示)

同时,国家统计局数据显示:截至2019年年末全国常住人口城镇化率为60.60%,比上年末提高1.02个百分点。户籍人口城镇化率仅44.38%。相比于发达国家和地区的80%的城镇化率,我们即使以70%的城镇化率为发展目标,今天的城镇化之路最少还有十年的路要走,更何况随着时间的推移,城镇化率的同比增长是呈逐年递减的趋势。

未来的五到十年三分之二的人口将聚集于三线及以下城市,碧桂园的储备资源近一半位于三四线城市。可见城镇化的发展之路,是碧桂园坚信中小城市的市场机遇,也是碧桂园的持续增长的基础。

从城镇化到城市群,这是发达国家人口流动一般过程。而当前我国的城市群发展尚不成熟,最根本的问题就是城镇化的道路还没有走完。同时,人口资本的流动,交通网络的建设、产业分工和区域协作的进一步优化。打造现代化都市圈成为推进城市群建设的突破口。例如,广东将珠三角城市群划分为广佛肇、深莞惠、珠中江3个都市圈。

根据恒大研究院的《中国城市发展潜力排名:2019》数据显示,发展潜力百强城市中有96个位于19大城市群。截至2018年年底,19大城市群的累计人口已经达到了10.5亿人,其中城镇人口有6.5亿,城镇化率达61.7%,长三角、京津冀、成渝、长江中游、山东半岛五个城市群人口过亿;GDP总额达79.3万亿,占全国的88.1%。

碧桂园的储备资源主要集中在300到1000万人口的二三四线城市,这也就是城镇化进程的中间段力量,是走向城市群的重要组成部分,更是碧桂园项目布局的潜在价值。

产业链内循环,碧桂园的另一个万亿级市场

碧桂园除了在城镇化的基础和城市群的探索中寻找增长,同时也在借助产业链的内在业务。用科技赋能制造,加大对产业机器人市场的探索,并取得了较为可观的阶段性成绩,碧桂园正以产业投资的方式进入另一个万亿级市场。

同时以消费者对食品安全要求提高等社会新态势,发展现代农业与社区零售等项目,从家庭到家园,从生活到生态打造覆盖客户全生命周期的资源整合平台。让持续健康发展的可能性更高,确定性更强,这可能是机构给予更低融资成本的重要逻辑。

(文章来源:互联网)

关键词:

审核:yj110

编辑:yj127

碧桂园,融资成本,票面利率