广发香港:经济趋势和融资环境仍是定价的双坐标

来源: 广发香港

作者:佚名

摘要: 报告摘要第一,2020年初以来,宏观经济先经历疫情冲击,后逐步修复。所以商品、利率、权益都是先下后上的走势;其中权益资产有较为明显的正收益。

报告摘要

第一,2020年初以来,宏观经济先经历疫情冲击,后逐步修复。所以商品、利率、权益都是先下后上的走势;其中权益资产有较为明显的正收益。

第二,对于这轮权益牛市基础的认识是见仁见智,六个因素的叠加带来了它背后驱动力不同于以往的特征。

第三,但客观来说,市场定价的基本规律从未破坏。如果我们用BCI系列的两个指标作为坐标来观察市场,会发现市场是有效的,股市一直很完整地与这两个指标走势保持一致。

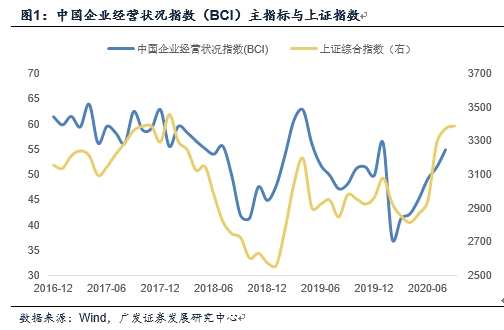

第四,指标之一是BCI主指标“中国企业经营状况指数”,它可以当作经济趋势的影子指标,它与指数走势有较高的相关性(图)。

第五,指标之二是BCI子指标“企业融资环境指数”,它可以当作流动性/估值的影子指标,它与市场估值走势有较高的相关性(图)。

第六,8月BCI的最新变化是指标一企业经营状况继续上升,指标二企业融资环境本轮已首次回落。和之前几个月两个指标的单边趋势相比,这增加了定价环境的复杂性。

第七,从“要和经济复苏节奏匹配”,到“三个不变”,货币政策的定调渐趋中性。同时利率不仅取决于供给,还取决于需求。从历史规律看,即使短端利率,在趋势上和CRB工业原材料也基本一致(图)。所以流动性收敛是经济修复中的正常现象。

正文

2020年初以来,宏观经济先经历疫情冲击,后逐步修复。所以商品、利率、权益都是先下后上的走势;其中权益资产有较为明显的正收益。2020年初以来,宏观经济先经历疫情冲击,后随复工和逆周期政策逐步修复,所以商品、利率、权益在大的走势上都是先下后上。其中权益资产有较为明显的正收益,上证指数、中小板指数、创业板指数年初以来涨幅分别为10%、37%、52%。这轮权益行情涉及产业链亦相对广泛,从中信一级行业来看,年初以来收益率最高的10个行业分别为消费者服务、食品饮料、医药、国防军工、电力设备与新能源、农林牧渔、电子、建材、基础化工、计算机,至9月4日的行业指数收益率均在30%以上。

对于这轮权益牛市基础的认识是见仁见智,六个因素的叠加带来了它背后驱动力不同于以往的特征。这轮权益牛市的基础是什么?对于这一问题的认识见仁见智,但有几个因素可能很难回避:

第一, 盈利修复的相对确定性。作为外生冲击,疫情不同于经济衰退。它带来的经济冲击较为确定;但度过冲击高峰后,经济修复和盈利修复的趋势也相对较为确定。

第二, 全球流动性的共振。疫情对全球经济的冲击历史罕见,同时全球应急救助政策的同步性和力度也是近十年少见,流动性宽松存在一个全球共振的过程。

第三, 新商业模式的想象空间。以线上办公为例,正常商业规律下需要数年去培育的使用习惯,在特定环境下数月就见到效果。它一度带来了平板电脑、笔记本电脑、智能手机等销量和出口量的高增,并扩大了产业链的想象空间。

第四, 行业影响的分化和不对称。疫情对于行业的影响是高度分化和不对称的,有部分行业基本面受冲击天然较小,但受流动性的影响并不会因此降低,因此在定价环境上相对更有利。

第五, 两新一重等产业政策的影响。“新基建”和硬科技战略助推了新兴产业投资,抬高了对相关行业发展增速的预期;广义财政较阔对于建材、工程机械等领域也存在普遍影响。

第六, 公募基金发行规模不断创新高。统计,截至9月2日,2020年公募基金发行规模已突破2万亿,超过2019年、2015年全年发行规模。它和市场走势之间形成一个相互助推的过程。

但客观来说,市场定价的基本规律从未破坏。如果我们用BCI系列的两个指标作为坐标来观察市场,会发现市场是有效的,股市一直很完整地与这两个指标走势保持一致。资产定价过程归根到底受两个要素影响,一是增长率,由名义增长率决定;二是贴现率,由资金成本和风险因素决定。

在前期报告中我们曾介绍过BCI(长江商学院中国企业经营状况指数)指标(《从BCI指数看中小企业最新状况》、《从BCI看8月经济特征》),这一指标体系包括主指标,以及销售、利润、融资、库存、用工成本、总成本、消费品价格、中间品价格、投资、招工、竞争力等11个子指标。

如果我们用BCI系列的两个指标分别作为增长环境和融资环境的坐标,会发现市场是有效的,股市一直很完整地与这两个指标走势保持一致。

指标之一是BCI主指标“中国企业经营状况指数”,它可以当作经济趋势的影子指标,它与指数走势有较高的相关性。从经验数据看,中国企业经营状况指数(BCI)主指标与上证指数在走势上具有较高的相关性。

对本轮来说,BCI在2019年8月触底,后缓步抬升;2020年1月大幅上行,显示补库存动能在当时已初步形成;随着疫情爆发,2月大幅回落至历史最低点之一的37.3;之后基本上逐月上行。而上证月均值4月形成底部,后逐步抬升。

指标之二是BCI子指标“企业融资环境指数”,它可以当作流动性/估值的影子指标,它与市场估值走势有较高的相关性。企业融资环境指数是BCI的子指标,这一指标表达的是样本企业就当前企业融资环境与去年同期的对比状况。从经验数据看,企业融资环境指数与权益市场估值指标在走势上有较高的相关性。

对本轮来说,融资环境指数在2019年12月之后出现一轮明显抬升,对应创业板市盈率从1月起、沪深两市市盈率从二季度初开始出现一轮扩张。

8月BCI的最新变化是指标一企业经营状况继续上升,指标二企业融资环境本轮已首次回落。和之前几个月两个指标的单边趋势相比,这增加了定价环境的复杂性。在《从BCI数据看8月经济特征》中,我们指出,8月BCI为54.9,较上月的51.4继续上升,显示疫情之后经济逐月修复的主特征没有变化。销售和利润前瞻指标分别上行5.7、8.9个点,斜率均高于上月;尤其是后者,改善幅度是本轮最高,显示出企业关于利润的预期有短期加速改善的特征。

但同时,融资环境指数为50.0,虽仍高于7月之前,但较7月高位回落2.0个点,属于本轮首次回落。显示融资环境虽未显着收紧,但已有边际变化。

从“要和经济复苏节奏匹配”,到“三个不变”,货币政策的定调渐趋中性。同时利率不仅取决于供给,还取决于需求。从历史规律看,即使短端利率,在趋势上和CRB工业原材料也基本一致。所以流动性收敛是经济修复中的正常现象。政策导向和经济趋势共同决定融资环境的变化。

7月10日央行指出“总量上要适度,信贷的投放要和经济复苏的节奏相匹配。如果信贷投放节奏过快的话,快于经济复苏就会产生资金淤积,产生信贷资金没法有效使用的问题”;7月25日央行指出,货币政策保持三个不变:稳健货币政策的取向不变、保持灵活适度的操作要求不变、坚持正常货币政策的决心不变。

总的来看,货币政策已从上半年偏宽变为下半年“宽财政稳货币”特征下的中性。

同时我们要意识到,利率不仅取决于供给,还受取决于需求。在经济复苏过程中,融资需求也会扩张。一个而经验规律是,即使是短端利率,在趋势上也和作为名义增长影子指标的CRB工业原材料基本一致。简单理解就是,即使货币供应量不变,也会有更多行业和金融市场争夺资金。所以流动性收敛是经济修复过程中的正常现象。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

关键词:

审核:yj138

编辑:yj127

BCI,特征,疫情