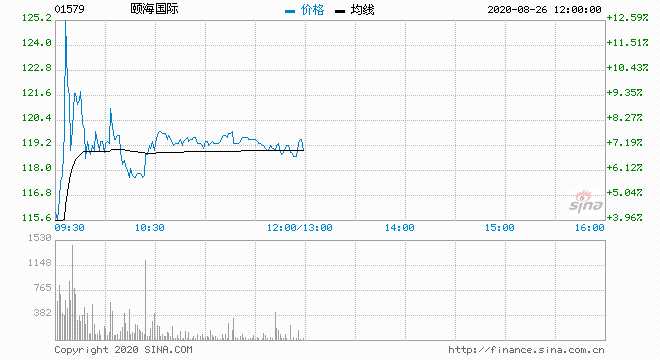

麦格理:上调颐海国际目标价至100港元 评级为中性

来源: 互联网

作者:佚名

摘要: 麦格理目前将颐海国际(01579)目标价由52港元上调至100港元,评级为“中性”。

麦格理目前将颐海国际(01579)目标价由52港元上调至100港元,评级为“中性”。

麦格理发表研究报告称,颐海国际上半年业绩表现超出预期,上半年公司收入及净利润分别同比上涨34%及48%,高出麦格理预期2%及7%,公司上半年主要受惠于公共卫生事件下的“居家经济”形势的带动,目前麦格理将公司2020-21年盈利预测分别调升9%及12%,目标价由52港元升至100港元,评级为“中性”。

麦格理指出,公司新产品将有利支持公司业绩的增长势头,上半年公司自热火锅实现强劲增长达96%,公司目前将推出新的快速食品产品,例如粉面及饭等的产品以推动公司增长。同事麦格理预期公司的火锅调味品可维持强劲增长态势,主要受惠于牛油底料产品的广受好评,当前估计公司第三方业务下半年将继续增长42%。

关键词:

审核:yj110

编辑:yj127

麦格理,受惠