美银美林:中海物业目标价降至8.8港元 重申买入评级

来源: 互联网

作者:佚名

摘要: 美银美林目前将中海物业(02669)目标价下调至8.8港元,评级重申“买入”。

美银美林目前将中海物业(02669)目标价下调至8.8港元,评级重申“买入”。

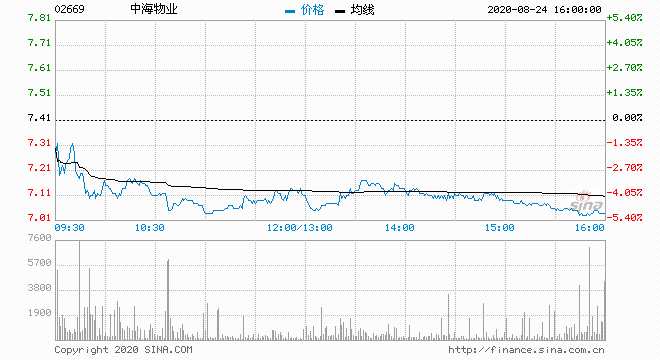

美银美林发表研究报告表示,中海物业上半年盈利同比上升12%,低于美银美林预期的22%,目前美银美林将公司2019-22年的每股盈测年复合增长率由30%降至23%,以反映增值服务的利润较低的因素。而上半年公司业绩低于预期主要由于公共卫生事件带来的一次性影响,估计下半年公司盈利将同比上涨32%,主要因为交付面积增加以及增值服务收入及利润改善加快的利好所提振,长远来看,美银美林估计公司仍会处于上升阶段,而合约管理面积增加将会给盈利带来更高的可见性,加上公司内部资源支撑,旗下增值服务将继续扩张,目前美银美林重申公司“买入”评级,但将目标价降18%至8.8港元,以反映长远增长放慢的趋势。

关键词:

审核:yj138

编辑:yj127

美银美