大和:华晨中国目标价上调至10.2港元 维持买入评级

来源: 互联网

作者:佚名

摘要: 大和目前将华晨中国(01114)目标价由10港元上调至10.2港元,评级维持“买入”。大和发表研究报告表示,华晨中国上半年净利润上涨25%,其中华晨宝马上涨23%,其他品牌的亏损逐渐收窄。

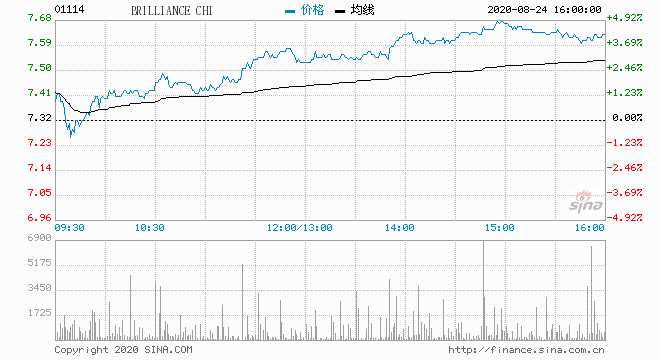

大和目前将华晨中国(01114)目标价由10港元上调至10.2港元,评级维持“买入”。

大和发表研究报告表示,华晨中国上半年净利润上涨25%,其中华晨宝马上涨23%,其他品牌的亏损逐渐收窄。大和指出,虽然公司上半年销量跌0.8%,但是公司净利润上涨23%至87.67亿元人民币,净利润改善1.9个百分点至10.8%,利润改善主要受到上半年推出3系新款车型等利好提振,整体业绩符合预期。

大和表示,上半年公司自主品牌亏损收窄至2.85亿元人民币,其中销售成本下跌54%,税款下跌94%至1300万元。预期下半年华晨宝马销量增长35%,表现继续走强,目前因新款3系需求增加。大和上调公司2020-22年每股盈利预测2-3%,以反映对华晨自主品牌略胜预期的表现,目标价由10港元升至10.2港元,维持“买入”评级。

关键词:

审核:yj138

编辑:yj127

大和