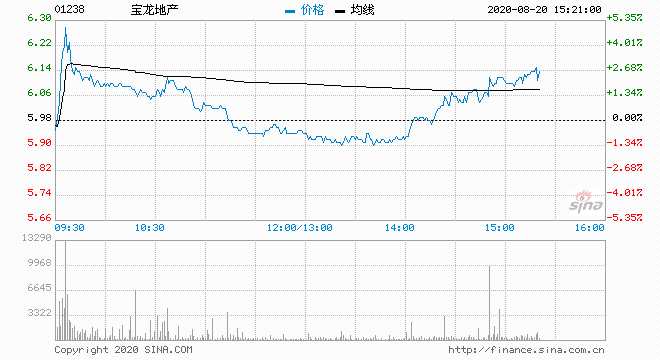

花旗:上调宝龙地产目标价至8港元 给予买入评级

来源: 互联网

作者:佚名

摘要: 花旗目前将宝龙地产(01238)目标价上调至8港元,评级为“买入”。

花旗目前将宝龙地产(01238)目标价上调至8港元,评级为“买入”。

花旗发表研究报告表示,相信宝龙地产上半年业绩超出预期后市场将对公司估值进行重新考虑,目前公司新的五年计划预计将有较高的增长目标,公司将兴建100个商场并提升公司的盈利规模至100亿元人民币,这意味着公司的年复合增长将达到25%;而今年下半年估计公司的销售增长将达到40%,在行业内属于较高水平。

目前今年前七个月公司的销售增长11%;考虑到公司主要在杭州湾区内发展,而南京地区公司同样迎来新的增长;加上公司陆续扩张旗下产业至大湾区,预计将强力支撑公司“1+1+N”的土储策略,花旗认为目前公司估值对市场具有吸引力,因此将公司目标价上调12%至8港元,评级为“买入”。

花旗指出公司下半年可售资源达937亿元人民币,除杭州湾区项目外还有珠海地区的项目,花旗认为公司的计划受上半年土地收购活动所支持,现时土地储备资源达3860亿元人民币,而未计入销售计划的土地达368亿元人民币,相关的毛利率达35%,认为公司利润将获得保障。

此外,目前公司的商场营运恢复正常,估计公司今年租金收入将同比增长21%。花旗指出公司的租户销售及7月份人员流动已分别恢复至正常水平的92%及90%。公司指出今年下半年及明年将有10到13个商场落成,故预计明年租金收入增长将达到20%,并计划在2025年前建成100个商场。

关键词:

审核:yj164

编辑:yj127

花旗,人民币