京东回港后首份财报亮相 营收与利润高增长外 后续还有哪些惊喜?

来源: 富途资讯

作者:佚名

摘要: 回港二次上市的京东,首份财报为市场呈出了诸多惊喜。

回港二次上市的京东,首份财报为市场呈出了诸多惊喜。

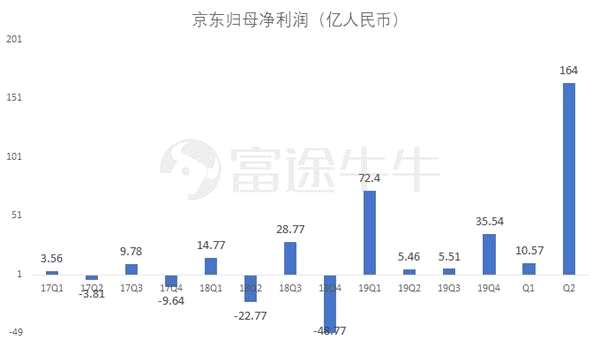

8月17号盘前,京东发布Q2财报,Q2实现营收2011亿人民币,同比去年同期增长33.8%,超过上季度的财务指引预期;而年度活跃用户达到4.17亿人,单季度增速29.9%创下近三年新高;归母净利润更是高达164亿元,创下了京东有史以来单季利润记录。

财报公布后,市场对这份高分的「成绩单」颇为认可,当日京东美股收涨7.93%;次日京东港股股价收涨9.48%,创下了京东回归港股后单日涨幅最大的记录。

一、营收与利润增速不减,充分受益于电商红利

上半年近乎冰封的线下经济,为电商行业带来了渴求已久的流量和扩张机遇。时代红利下,京东正逐步走出前两年的颓势,在营收与盈利状况均表现优异。

2020年Q2,京东实现总营收2011亿人民币,同比增速达33.82%,创下了近两年半新高。营收中仍以商品销售为核心支柱,但服务业务的增长也非常迅猛,让京东的营收结构更加多元化。

京东的电商模式与淘宝、拼多多不同,绝大多数的收入由自营零售业务贡献,且背负着重资产的仓储物流系统。这意味着,京东需要在规模效应充分发挥后,利润表现才能够充分释放。从Q2的数据看,京东的归母净利润达到164亿人民币,归母净利润率达到8.16%,双双创下历史新高。

京东的电商模式与淘宝、拼多多不同,绝大多数的收入由自营零售业务贡献,且背负着重资产的仓储物流系统。这意味着,京东需要在规模效应充分发挥后,利润表现才能够充分释放。从Q2的数据看,京东的归母净利润达到164亿人民币,归母净利润率达到8.16%,双双创下历史新高。

宅经济叠加直播热潮,为整个电商行业带来了大量的新鲜流量。京东把握时代红利,在上半年快速扩张用户规模。一方面,基于强大的供应链能力,京东Q2继续在生鲜、快消品方面发力,让京东超市成为用户宅家的「线上超市」,吸引了大量非3C品类的消费用户;

宅经济叠加直播热潮,为整个电商行业带来了大量的新鲜流量。京东把握时代红利,在上半年快速扩张用户规模。一方面,基于强大的供应链能力,京东Q2继续在生鲜、快消品方面发力,让京东超市成为用户宅家的「线上超市」,吸引了大量非3C品类的消费用户;

另一方面,京东在Q2携手快手等直播平台,继续深耕社交电商「京喜」和直播电商,将宅经济兴起带来的增量用户流量收入囊中。品类与流量齐头并进之下,京东Q2用户增长创下了近三年新高:2020年Q2,京东年度活跃用户达到了4.17亿人,同比增速达29.91%,扭转了前两年用户增长缓慢的困局。

二、守正:回归供应链初心,电器领域合纵连横

二、守正:回归供应链初心,电器领域合纵连横

京东在Q2回归初心,持续锤炼京东的供应链能力。

在回港上市前,京东曾陷入持续几年的「战略迷茫期」,加上管理层的风波,京东一度迷失了发展重心和方向。另一方面,新秀拼多多风头正盛,从下沉市场逐步「破圈」。2019年开始,拼多多携「百亿补贴」向京东3C大本营猛攻,曾让京东一度疲于招架。

危机之下,京东更新了定位与战略。在Q2回港上市前,京东不再将自身定位为电商,招股书中赫然写着:「致力于成为以供应链为基础的技术与服务企业」,并将IPO募得的资金投入供应链建设。

危机之下,京东更新了定位与战略。在Q2回港上市前,京东不再将自身定位为电商,招股书中赫然写着:「致力于成为以供应链为基础的技术与服务企业」,并将IPO募得的资金投入供应链建设。

在赴港IPO获得大量现金后,Q2京东在供应链领域动作频频。

首先,京东在Q2继续加大仓储物流的建设。仓储物流作为支撑京东的核心壁垒和基本盘,目前正持续往高效率、高速度的方向发展。二季度京东在廊坊启用了新亚洲一号仓库,引入自动化的存储和拣选系统提升效率。而在仓储基建方面,京东物流目前已拥有超过750个仓库,面积超过了18万平方。

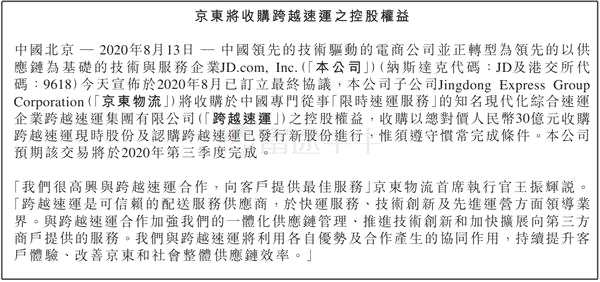

其次,京东正通过收购弥补供应链环节的短板。京东在Q2收购跨越速运并获得控股权,该公司主要面向B端客户,拥有13架货运飞机,在货机数量上仅次于龙头顺丰。经此收购,京东的空中运输和B端客户服务能力皆将明显提升。

夯实供应链能力之余,京东正在家电领域合纵连横,持续巩固3C领域的地位。

夯实供应链能力之余,京东正在家电领域合纵连横,持续巩固3C领域的地位。

在家电领域供应链方面,京东携手老牌巨头国美向供应链上游渗透。2020年6月30日,京东认购国美零售1亿美元的可转债;随后,京东国美在八月共同宣布了300亿元的联合采购,其中便涉及到双方的供应链融合,线上线下巨头的融合未来仍然看点颇多。

在家电渠道方面,京东在Q2完成了对「五星家电」的100%收购,后者是江浙皖的线下电器销售龙头,线下渠道能力强劲,未来京东或将借此扩展线下电器渠道。不难看出,京东正借势国美与五星,不断弥补自身家电品类的全渠道能力,对抗曾经的老对手苏宁电器。

三、出奇:流量下沉收获颇丰,优质业务有望拆分

要论近年最火热的流量池,直播电商和下沉市场绝对是当红炸子鸡。在拼多多、淘宝直播和短视频平台的开发之下,下沉市场的电商需求被激活。京东的下沉战略虽启动较晚,但上半年收获满满。

京东的下沉战略,主要由从品类和流量两方面入手。

非3C商品的扩容,拓宽了京东的客群与受众。长期以来,京东给用户的感觉是「高价,高质量,保正品」的3C电商。因此,京东在价格敏感的下沉市场一直渗透有限。京东近年大力扩容超市和生鲜,建立了成熟的冷链系统,并携手沃尔玛发展超市业务,正是为了零售品类的「出圈」。

疫情期间物流靠谱的京东,让大量宅家的人们纷纷「路转粉」。

在宅家隔离禁令下,大量用户在各家电商抢购各种生活用品。危急之间,用户们赫然发现京东的供应链和物流如此强大。用户纷纷下单之时,京东的日用与生鲜品类借势猛增。

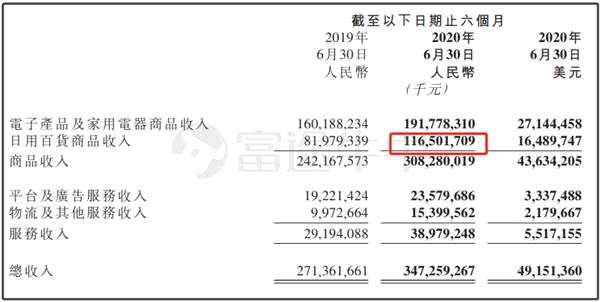

根据Q2业绩电话会议,京东居家消费和生鲜品类增速迅猛,在低线市场中发挥了非常重要的拉新作用。在上半年,京东整体日用百货商品销售额达到了1165.01亿人民币。未来,京东还将不断向产业带纵深渗透,提供更加多元和丰富的商品,淡化京东3C电商的用户认知。

在流量方面,Q2京东携手快手等直播平台,加码直播和社交两个战场。「京喜」社交电商平台在直播平台的流量加持之下,上半年流量增长非常显着,快速填充了京东App未覆盖到的客群和市场,为上半年京东的GMV增长带来了新的增量。

在流量方面,Q2京东携手快手等直播平台,加码直播和社交两个战场。「京喜」社交电商平台在直播平台的流量加持之下,上半年流量增长非常显着,快速填充了京东App未覆盖到的客群和市场,为上半年京东的GMV增长带来了新的增量。

此外,京喜与京东之间还能够相互转换,毕竟都市白领也有薅羊毛的趣味,农村大妈也有买手机的需求,对于电商来讲,当然是品类和受众越丰富,越能够占据更广阔的市场份额。

在直播电商方面,京东在站内站外两手抓。一方面,京东借势618电商节推广站内直播电商,并邀请众多企业家为京东直播站台。至于带货的效果,以大家熟知的董明珠为例,董小姐直播带货的能力,已经强到让众经销商群起而攻之,可见家电领域的直播电商市场有多火热。

在直播电商方面,京东在站内站外两手抓。一方面,京东借势618电商节推广站内直播电商,并邀请众多企业家为京东直播站台。至于带货的效果,以大家熟知的董明珠为例,董小姐直播带货的能力,已经强到让众经销商群起而攻之,可见家电领域的直播电商市场有多火热。

另一方面,京东在Q2与快手战略合作进一步深化,引入站外流量作为直播电商的基础。快手作为社交属性极强的短视频平台,本身具备亿级的活跃流量和潜在电商客户,但苦于在供应链领域积累不足;而京东在供应链领域深耕多年,在内容和流量上却短板明显。二者合作正是强强联手,各取所需。

此外,近期频频传出的分拆上市传闻,可能是京东短期重要股价催化剂。

目前,京东旗下有京东零售、京东物流、京东数科、京东健康四块核心且成熟的业务。除了京东零售作为命脉之外,其他业务近期借频频传出分拆上市的传闻,其中本地零售业务达达集团已经在Q2上市纳斯达克。

对于京东而言,分拆优质子公司上市,大概率有助于子公司的价值发现,从而提高集团总体的估值水平。道理简单,目前物流、数科和健康等业务的公开信息寥寥无几,市场无法对子业务认知不足,估值与定价自然偏向保守。

对于京东而言,分拆优质子公司上市,大概率有助于子公司的价值发现,从而提高集团总体的估值水平。道理简单,目前物流、数科和健康等业务的公开信息寥寥无几,市场无法对子业务认知不足,估值与定价自然偏向保守。

毕竟,信息充沛是信心充沛的前提。

因此,短期来看,京东股价的催化剂,或许就是物流、数科和健康业务能够独立上市的市场预期。

结语

二次上市的京东,在营收、利润、流量和下沉市场多个领域不断的发力,可以看出京东正在快速恢复元气,步伐匆匆地跨过战略迷茫期的沼泽。

守正出奇,合纵连横之间,一个更加强大的京东正在酝酿之中。

关键词:

审核:yj110

编辑:yj127

电商,品类,零售